Sự kiện: Dự án Lạc Đà Vàng được thông qua

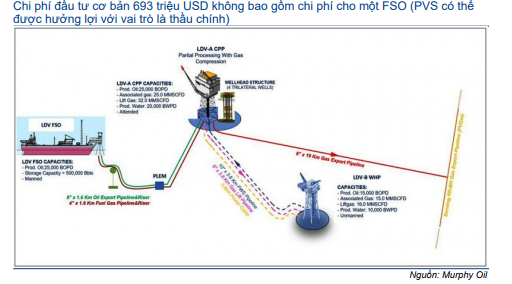

Dự án Lạc Đà Vàng trong nước của Việt Nam đã được phê duyệt phát triển dự án là 693 triệu USD (không bao gồm chi phí cho một FSO). Dòng dầu khí đầu tiên dự kiến sẽ bắt đầu vào Q4/2025 trong khi hoạt động xây dựng/khoan thăm dò sẽ bắt đầu từ Q2/2024 hoặc Q3/2024 trong 4 năm tới.

Nằm cách bờ biển Việt Nam 120km, mỏ Lạc Đà Vàng là một phần của Lô 15/1-05 của bể Cửu Long. Với tổng trữ lượng đã được kiểm chứng là 61 triệu thùng dầu thô, mỏ dầu mới được phê duyệt có thể khai thác 20.000-25.000 thùng/ngày (tương đương 10-12% sản lượng dầu của Việt Nam trong năm 2023); trong khi đó, trữ lượng chưa được kiểm chứng có thể đạt 490 triệu thùng dầu thô và cải thiện triển vọng khai thác thượng nguồn. Giá dầu hòa vốn sản xuất của mỏ Lạc Đà Vàng dự kiến ở mức 65 USD/thùng, thấp hơn 15% so với giá dầu Brent hiện tại là 77 USD/thùng.

NĐT của dự án này bao gồm: Murphy Oil (Mỹ, doanh nghiệp vận hành chính, sở hữu 40% cổ phần mỏ), doanh nghiệp E&P trong nước PVEP (30%) và SK Innovation (Hàn Quốc, doanh nghiệp E&P hàng đầu châu Á, sở hữu 25% cổ phần).

PVS và PVD sẽ là một trong số các doanh nghiệp được hưởng lợi

Chúng tôi tin rằng sự kiện này sẽ là động lực thúc đẩy giá cổ phiếu dầu khí Việt Nam, đặc biệt là PVS (Mua vào, giá mục tiêu là 37.000đ), PVD (Mua vào, giá mục tiêu là 30.000đ) và PVB (Không xếp hạng). PVS sẽ là nhà thầu EPC chính để xây dựng các giàn xử lý trung tâm (CPP). Giá trị hợp đồng là 283 triệu USD (tương đương 26,1% dự báo doanh thu cả năm 2023 của chúng tôi) kéo dài 3,5 năm. Ngoài ra, PVD sẽ thực hiện chiến dịch khoan bao gồm ít nhất 24 giếng và dịch vụ giếng với tổng giá trị ước tính là 294 triệu USD (tương đương 97,6% dự báo doanh thu cả năm 2023 của chúng tôi) kéo dài 4 năm. Trong khi đó, PVB sẽ phụ trách sản xuất và cung cấp lớp phủ đường ống trị giá 73 triệu USD (gấp 49,7 lần doanh thu cả năm 2022 của PVB).

HSC duy trì khuyến nghị Mua vào đối với PVD nhưng đang xem xét lại khuyến nghị đối với PVS

HSC duy trì khuyến nghị Mua vào đối với PVD, với tiềm năng tăng giá là 23%, nhưng chúng tôi đang xem xét lại khuyến nghị Mua vào đối với PVS sau khi giá cổ phiếu tăng mạnh gần đây. Trong 1 tháng và 3 tháng vừa qua, PVS tăng lần lượt 23,5% và 15,7%, vượt trội lần lượt 16,4% và 7,8% so với chỉ số VN30. Chúng tôi tin rằng 2 doanh nghiệp cung cấp dịch vụ thượng nguồn hàng đầu PVS và PVD sẽ được hưởng lợi trực tiếp từ những mỏ dầu khí tiềm năng trong nước và nhu cầu đầu tư E&P đang gia tăng tại khu vực Đông Nam Á.

Mỏ Lạc Đà Vàng = 693 triệu USD giá trị hợp đồng thượng nguồn

Mỏ Lạc Đà Vàng đã được phê duyệt FDP vào ngày 7/6/2023 và dự kiến sẽ đem lại hợp đồng tổng cộng 693 triệu USD cho các công ty dầu khí thượng nguồn của Việt Nam. Nằm tại bể Cửu Long, mỏ Lạc Đà Vàng dự kiến sẽ khai thác 200-250 nghìn thùng dầu thô mỗi ngày (tương đương 10-12% tổng sản lượng của Việt Nam) với tổng trữ lượng đã được kiểm chứng là 61 triệu thùng và chi phí hòa vốn sản xuất là 65 USD/thùng. Hoạt động xây dựng/khoan thăm dò sẽ bắt đầu từ Q2/2024 và dòng sản phẩm đầu tiên sẽ bắt đầu từ Q4/2025. Những doanh nghiệp được hưởng lợi chính là các doanh nghiệp cung cấp dịch vụ thượng nguồn như PVS, PVD và PVB.

Biểu đồ chính

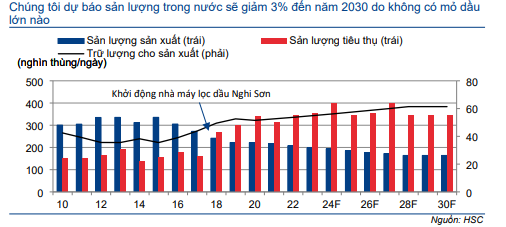

Biểu đồ 1: Sản lượng sản xuất, tiêu thụ, và trữ lượng dầu mỏ tại Việt Nam

Biểu đồ 2: Kế hoạch phát triển dự án mỏ Lạc Đà Vàng

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.