Cập nhật Cổ phiếu CTCP Dịch vụ Tổng hợp Sài Gòn – SVC – Sàn HOSE

Đồ thị kỹ thuật SVC giữa phiên giao dịch ngày 23/02/2016. Nguồn: Amibroker

Đổi van động lực tăng trưởng sang mảng dịch vụ ô tô

• KQKD 2015– có sự đóng góp tích cực từ nhiều mảng kinh doanh

• Năm 2016 –khả năng chuyển dịch cơ cấu lợi nhuận gộp theo hướng tăng tỷ trọng dịch vụ ô tô

• Dự phóng KQKD 2016

Quan điểm và Định Giá: Thị trường ô tô trong giai đoạn 2014-2015 liên tiếp ghi nhận tốc độ tăng trưởng ấn tượng so với cùng kì; trong đó, hai dòng xe du lịch và xe thương mại đều ghi nhận tốc độ tăng trưởng trên hai con số. Sang đến năm 2016, thị trường ô tô nói chung và doanh thu mảng bán lẻ ô tô của SVC nói riêng được dự báo sẽ vẫn có thể tăng trưởng nhưng khó “giữ được nhiệt” như hai năm vừa qua. Tuy vậy, kết quả lợi nhuận sau thuế năm 2016 của SVC có khả năng sẽ tăng trưởng mạnh hơn nhiều so với mức tăng doanh thu nhờ vào mảng kinh doanh dịch vụ ô tô vốn ít có tính chu kỳ như hoạt động phân phối đồng thời hưởng lợi lớn từ lượng xe tiêu thụ mạnh ra thị trường trong các năm gần đây. Với tiềm năng mở rộng hoạt động dịch vụ từ kho dữ liệu khách hàng lớn, biên LNG cao, mảng này hứa hẹn sẽ tăng tỷ trọng đóng góp trong tổng LNG khi doanh thu mảng ô tô chựng lại hoặc sụt giảm.

Ngoài ra, sau khi thanh khoản một số khoản đầu tư vào bất động sản, chúng tôi cho rằng doanh nghiệp sẽ có nguồn tài chính để bổ sung một phần vào việc mở rộng hệ thống showroom cũng như linh hoạt nguồn vốn khi chi phí lãi vay biến động. Bằng phương pháp định giá P/E, FCFF và FCFE chúng tôi xác định mức giá hợp lý cho SVC là 41.800 đồng/cp, cao hơn so với mức giá hiện tại ngày 23/02/2016 là 16,6%. Do vậy, chúng tôi khuyến nghị TÍCH LŨY cho cổ phiếu này trong DÀI HẠN.

Tuy nhiên, nhà đầu tư cần lưu ý, sau một thời gian liên tục nâng tỷ lệ sở hữu, Finansia Syrus Securities Public Company Limited hiện đang là nhóm cổ đông lớn thứ ba của SVC (chiếm 8,18%) – tính đến ngày 11/01/2016, Với việc quá trình tái cấu trúc của TCT Bến Thành vẫn còn nhiều chi tiết bỏ ngỏ, chúng tôi không loại trừ khả năng nhóm này sẽ tiếp tục nâng cao tỷ lệ sở hữu và tạo nên các ảnh hưởng trong cơ chế điều hành của SVC.

KQKD 2015 tích cực với sự đóng góp của nhiều mảng kinh doanh

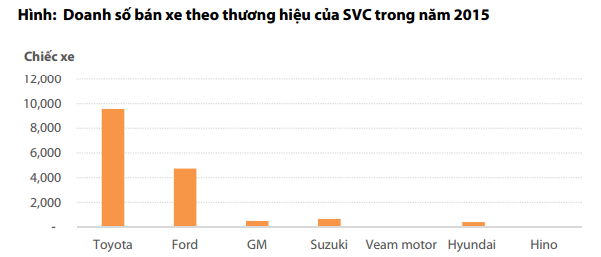

Theo thống kê của VAMA, tính đến tháng 12/2015, tổng sản lượng ô tô tiêu thụ vào khoảng 244.914xe (+55% so với cùng kỳ), vượt mức kế hoạch cả năm 210.000 xe. Trong đó, dòng xe thương mại tăng hơn 70% so với cùng kì và dòng xe du lịch tăng gần 60% so với cùng kì. Với đà tăng trưởng tích cực từ thị trường và yếu tố mùa vụ, không quá ngạc nhiên khi doanh số bán xe SVC trong Q4/2015 vẫn giữ sự lạc quan. Cụ thể, doanh số bán xe của SVC trong Q4/2015 ước tính được lên đến hơn 4.000 xe; như vậy tổng lượng bán xe của SVC trong năm 2015 đạt đến gần 16.000.

Ngoài hoạt động kinh doanh cốt lõi, mảng bất động sản cũng đóng góp một phần vào KQKD tích cực của SVC. Nằm trong kế hoạch tái cấu trúc, thanh lý các khoản đầu tư bất động sản, SVC đã thực hiện chuyển nhượng dự án Quốc Lộ 13 và dự án Savico Plaza Hồ Tùng Mậu trong năm 2015. Đối với dự án Quốc lộ 13, giá trị sổ sách vào khoảng 212 tỷ đồng trong khi đó giá trị thanh lý khoảng 162 tỷ đồng, SVC đã tất toán hoàn toàn thương vụ này dựa trên BCTC Q3/2015. Bù đắp cho khoản lỗ từ Quốc lộ 13, dự án Savico Plaza Hồ Tùng Mậu lại đem về phần lợi nhuận tương đối tốt. Theo BCTC mới nhất được công bố, Công ty đã ghi nhận khoản lãi lên đến 80 tỷ đồng từ dự án Hồ Tùng Mậu. Tổng kết, KQKD Q42015 của doanh nghiệp ghi nhận sự khả quan với doanh thu và LNTT Q4/2015 lần lượt là 3.126 tỷ đồng (+23% so với cùng kì) và 5,9 tỷ đồng (+31% so với cùng kì).

Cả năm 2015, DT và LNST cho cổ đông công ty mẹ được lần lượt đạt là 9,928 và 98,8 tỷ đồng, tương ứng với mức EPS 2015 là 3.959 đồng/cp. Kết quả trên đây có sự chênh lệch đáng kể với dự phóng trong báo cáo cập nhật CTCP Dịch vụ Sài Gòn (HSX – SVC) dược phát hành vào ngày 20/07/2015 của chúng tôi do (1) hai dự án bất động sản được hạch toán doanh thu và LN trong năm 2015 và (2) do yếu tố thận trọng, tốc độ tăng trưởng ô tô được chúng tôi dự phóng trước đó thấp hơn so với nhu cầu tiêu thụ thực tế của thị trường xe hơi (tăng trưởng hơn 40% so với cùng kì).

Năm 2016 – khả năng chuyển dịch cơ cấu lợi nhuận gộp theo hướng tăng tỷ trọng dịch vụ ô tô

Hoạt động kinh doanh phân phối ô tô được dự báo sẽ “hạ nhiệt”

Thị trường ô tô trong giai đoạn 2014-2015 liên tiếp ghi nhận tốc độ tăng trưởng ấn tượng so với cùng kì; trong đó, tốc độ tăng trưởng của hai dòng xe du lịch và xe thương mại đều trên hai con số. Sang đến năm 2016, thị trường ô tô được dự báo sẽ khó duy trì được tốc độ tăng trưởng tích cực, nhất là khi (1) Chính phủ yêu cầu hạn chế tiêu dùng xe cá nhân tại hai thành phố lớn là Hồ Chí Minh và Hà Nội, (2) Điều chỉnh cách tính thuế nhập khẩu và nâng thuế tiêu thụ đặc biệt ở dòng xe có dung tích cao (trên 2,0L), (3) Thị trường xe thương mại nói riêng không còn “yếu tố thúc đẩy từ chính sách siết chặt tải trọng, cấm xe vận tải quá tải quá khổ được ban hành từ giữa năm 2014 như giai đoạn 2014-2015.

Theo chia sẻ, nhiều thương hiệu xe lớn trên thị trường Việt Nam như Toyota và Ford đều đặt kế hoạch doanh số thận trọng trong năm 2016 (tăng ~10% so với kế hoạch cùng kì) do lo ngại thị trường sẽ có sự hạ nhiệt. Cùng chung quan ngại với các thương hiệu lớn, chúng tôi cho rằng hoạt động kinh doanh bán lẻ xe ô tô của SVC cũng sẽ gặp nhiều khó khăn trong năm 2016. Cụ thể, tổng doanh số bán xe của SVC trong 2016 sẽ tăng trưởng tương đối ở mức 10% so với cùng kì. Trong năm 2015, theo ước tính của chúng tôi, mảng kinh doanh bán lẻ đóng góp ~4,5% vào tổng lợi nhuận gộp. Tuy nhiên, sang đến năm 2016, mức đóng góp này sẽ chỉ còn ~ 4%.

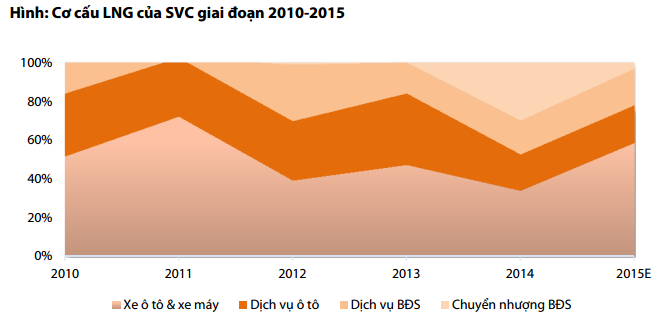

Với 90% cơ cấu doanh thu từ mảng bán lẻ ô tô, sự hạ nhiệt của thị trường này sẽ khiến con số tăng trưởng ấn tượng (trên 20%) trong 2014-2015 khó duy trì tại SVC. Tuy nhiên, chúng tôi lại đặt kỳ vọng vào một hoạt động kinh doanh khác sẽ giúp duy trì và cải thiện tăng trưởng lợi nhuận của SVC là kinh doanh dịch vụ, đặc biệt là dịch vụ ô tô.

Kỳ vọng vào hoạt động kinh doanh dịch vụ khi mảng phân phối ô tô chững lại

Hoạt động kinh doanh dịch vụ ô tô sẽ là tiềm năng tăng trưởng mới của SVC?

Theo dữ liêu lịch sử, trong năm 2012, khi nhu cầu ô tô sụt giảm mạnh (-12,5%), mảng kinh doanh dịch vụ đã đóng vai trò “cứu cánh”, giúp lợi nhuận của SVC tăng trưởng nhẹ (+0,5% cùng kỳ). Mảng dịch vụ ô tô, khi đó, dù chỉ đóng góp 8% tổng doanh thu nhưng lại chiếm đến 31% vào tổng lợi nhuận gộp và tăng trưởng đến 20% so với cùng kì. Chúng tôi để ý thấy rằng chỉ khi hoạt động bán lẻ ô tô gặp nhiều khó khăn thì đóng góp của kinh doanh dịch vụ mới thực sự rõ nét. Trong giai đoạn mà nhu cầu ô tô phục hồi mạnh mẽ (2014-2015) thì hoạt động dịch vụ lại tăng trưởng không quá khả quan lần lượt là 10% và -3% do các đại lý gần như dồn lực đáp ứng nhu cầu mua xe của thị trường.

Đứng trước quan ngại về tính chu kỳ cao của thị trường bán lẻ ô tô, chúng tôi quan tâm nhiều hơn đến tiềm năng tăng trưởng mảng dịch vụ với sự ổn định về nguồn thu và lợi nhuận. Chúng tôi được biết ban lãnh đạo của SVC cũng nhận thấy tiềm năng lớn đối với mảng dịch vụ ô tô trong 5 năm tới.

Là doanh nghiệp phân phối ô tô lâu năm và có hệ thống phân phối trải dài từ Bắc đến Nam với gần 30 cửa hàng (bao gồm đại lý và trung tâm sữa chữa), tiềm tăng tăng trưởng của hoạt động dịch vụ ô tô tại SVC còn rất lớn. Theo khảo sát, trung bình 1 cửa hàng của SVC có khoảng 20 khoang sửa chữa với khoảng 5-6 lượt sửa chữa 1 khoang/1 ngày. Trong năm 2015, nhiều đại lý của SVC đã hoạt động với công suất sửa chữa tối đa (hơn 100 lượt 1 ngày). Dựa trên sản lượng bán xe trong 7 năm gần đây, chúng tôi nhận thấy hoạt động trên mới đáp ứng chưa đến 1/3 lượng khách hàng của SVC.

Như vậy, SVC hầu như chưa khai thác triệt để nguồn lực từ hoạt động này mặc dù nắm giữ khá nhiều lợi thế cạnh tranh so với đối thủ như (1) Tập hợp khách hàng thừa hưởng từ hoạt động phân phối xe ô tô khá lớn, trung bình mỗi năm SVC bán trên 10.000 xe (2) Hệ thống cửa hàng phân phối và sửa chữa được thành lập dựa trên tiêu chuẩn chính hãng từ các thương hiệu lớn là Ford, Toyota, Hino nên chất lượng được đảm bảo (3) Nhiều thương hiệu phân phối có chính sách hậu mãi hấp dẫn, như Hino cam kết bảo hành miễn phí trong 2 năm đầu tiên; nhờ vậy, lôi kéo một lượng khách hàng lớn từ phân phối đến dịch vụ hậu mãi cho SVC.

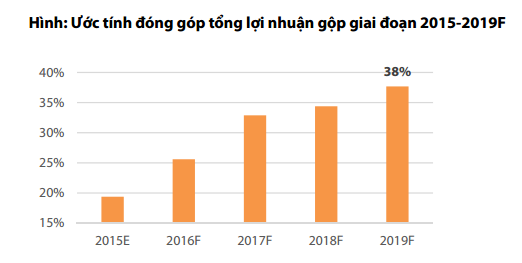

Với những lợi thế này, việc đẩy mạnh mảng kinh doanh dịch vụ trong những năm sắp tới phụ thuộc khá lớn vào (1) Mở mới các cửa hàng phân phối sản phẩm theo tiêu chuẩn 3S, bao gồm bán và sửa chữa bảo trì bảo dưỡng sản phẩm và (2) Đẩy mạnh hoạt động kinh doanh phụ tùng vốn có biên lợi nhuận gộp (~40%) cao hơn mảng dịch vụ bảo trì bảo dưỡng (~30%). Theo chiến lược mở mới trung bình 4 đại lý/1 năm, hầu hết đều là các cửa hàng thuê, chúng tôi ước tính SVC có thể đạt đến hơn 1,8 triệu lượt sửa chữa vào năm 2019. Khi đó, chỉ với việc mở mới cửa hàng, nâng cao công suất sửa chữa, mảng kinh doanh dịch vụ sẽ đóng góp đến hơn 37,8% vào tổng lợi nhuận gộp trong năm 2019. Với tỷ trọng dóng góp ngày càng lớn như trên, biên LN ròng của SVC sẽ được cải thiện từ mức trung bình 0,7% (2011- 2014) lên mức 1,1.

Cũng lưu ý thêm, những tính toán này của chúng tôi chưa bao gồm phương án tăng tỷ trọng hoạt động kinh doanh phụ tùng do chưa có nhiều cơ sở đối với mảng này. Với lộ trình trên, doanh thu dịch vụ ô tô trong năm 2016 có thể đạt được khoảng gần 650 tỷ đồng. Lợi nhuận gộp tương ứng được dự báo ở mức 180 tỷ đồng, đóng góp 25,6% vào lợi nhuận gộp toàn công ty.

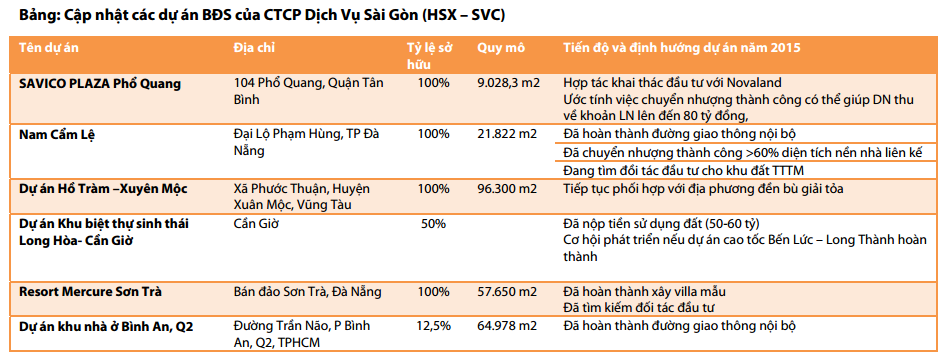

Hoạt động kinh doanh bất động sản – ít dự án có tiềm năng chuyển nhượng

Sau quá trình tái cơ cấu, thanh lý trong hai năm trở lại đây, số lượng bất động sản còn lại vào khoảng 5 dự án và đều có giá trị cũng như diện tích khai thác lớn. Khả năng tìm đối tác cho các dự án này cũng như xác suất ghi nhận lợi nhuận đột biến từ chuyển nhượng trong năm 2016 sẽ không cao. Trong số các dự án còn lại, 2 dự án có tiềm năng chuyển nhượng bao gồm (1) dự án Mercure Sơn Trà và (2) dự án Long Hòa Cần Giờ.

Dự án Long Hòa- Cần Giờ, Dự án này được nhận định sẽ có thanh khoản cao khi đường cao tốc Bến Lức –Long Thành hoàn công. Theo dự kiến, tuyến cao tốc có thể hoàn công vào tháng 6/2018. Do vậy, trong năm 2016, không có nhiều cơ sở để kỳ vọng vào việc ghi nhận lợi nhuận đột biến từ chuyển nhượng dự án Long Hòa- Cần Giờ.

Dự án Mercure Sơn Trà với giá trị đầu tư lớn và vị trí địa lý cách xa khu vực trung tâm Đà Nẵng nên khó tìm đối tác chuyển nhượng trong những năm qua. Tuy nhiên, với quyết tâm thoái vốn của ban điều hành, tiến độ chuyển nhượng nhiều khả năng sẽ được đẩy mạnh trong năm 2016. Mặc dù vậy, chúng tôi không kỳ vọng nhiều vào khả năng ghi nhận lợi nhuận đáng kể từ chuyển nhượng này. Thay vào đó, dòng tiền thu được từ thanh lý dự án sẽ góp phần giảm bớt gánh nặng nợ tương đối lớn trong những năm qua (hiện dư nợ dài hạn vào khoảng 560 tỷ đồng).

Liên quan đến mảng kinh doanh dịch vụ bất động sản (cho thuê văn phòng, khách sạn, mặt bằng…) dự kiến vẫn sẽ duy trì tốc độ tăng trưởng tích cực. Ngoài các địa điểm đang triển khai kinh doanh hiện tại (2 resort tại Miền Trung, nhà hàng tiệc cưới Q4…), cao ốc văn phòng 277-279 Lý Tự Trọng có khả năng hoàn công và đi vào hoạt động từ Q1/2016 với tỷ lệ lấp đầy được tiết lộ lên đến 100%. Bên cạnh đó, dự án nâng tầng cho trụ sở chính khu Nam Kì Khởi Nghĩa cũng được dự kiến sẽ hoàn tất, đi vào hoạt động từ cuối năm 2017. Với đóng góp mới từ dự án Lý Tự Trọng, chúng tôi dự phóng doanh thu từ mảng dịch vụ bất động sản sẽ có mức tăng trưởng từ 10% so với cùng kì, đạt khoảng gần170 tỷ đồng.

Dự phóng KQKD 2016

Với những nhận định và phân tích trên, chúng tôi cho rằng kết quả kinh doanh năm 2016 của SVC sẽ có sự bù đắp qua lại giữa tính chu kỳ của hoạt động thương mai ô tô và mảng dịch vụ ô tô hậu mãi cũng như dịch vụ cho thuê văn phòng. Trong dài hạn, chúng tôi kỳ vọng nhiều vào tính ổn định và bền vững của mảng kinh doanh dịch vụ. Với nguồn dữ liệu khách hàng lớn nhưng vẫn chưa được tận dụng triệt để, hoạt động kinh doanh mảng dịch vụ của SVC hiện nay vẫn còn nhiều dư địa tăng trưởng. Việc mở mới showroom (đều thuộc chuẩn 3S) từ 2016 được đánh giá là bước đầu tiên giúp doanh nghiệp nâng cao công suất phục vụ mảng dịch vụ, chuẩn bị đối phó các biến động của thị trường ô tô. Nhờ chú trọng vào mảng dịch vụ, biên LNG của SVC có sự cải thiện từ mức 4,94% lên mức 6,38% trong năm 2016.

Chúng tôi dự phóng doanh thu và lợi nhuận sau thuế của cổ đông công ty mẹ trong năm 2016 lần lượt là 10.431,3 và 114,7 tỷ đồng, tương ứng với mức EPS 4.100 đồng.

Quan điểm và định giá

Thị trường ô tô trong giai đoạn 2014-2015 liên tiếp ghi nhận tốc độ tăng trưởng ấn tượng so với cùng kì; trong đó, hai dòng xe du lịch và xe thương mại đều ghi nhận tốc độ tăng trưởng trên hai con số. Sang đến năm 2016, thị trường ô tô nói chung và doanh thu mảng bán lẻ ô tô của SVC nói riêng được dự báo sẽ vẫn có thể tăng trưởng nhưng khó “giữ được nhiệt” như hai năm vừa qua. Tuy vậy, kết quả lợi nhuận sau thuế năm 2016 của SVC có khả năng sẽ tăng trưởng mạnh hơn nhiều so với mức tăng doanh thu nhờ vào mảng kinh doanh dịch vụ ô tô vốn ít có tính chu kỳ như hoạt động phân phối đồng thời hưởng lợi lớn từ lượng xe tiêu thụ mạnh ra thị trường trong các năm gần đây. Với tiềm năng mở rộng hoạt động dịch vụ từ kho dữ liệu khách hang lớn, biên LNG cao, mảng này hứa hẹn sẽ tăng tỷ trọng đóng góp trong tổng LNG khi doanh thu mảng ô tô chựng lại hoặc sụt giảm.

Ngoài ra, sau khi thanh khoản một số khoản đầu tư vào bất động sản, chúng tôi cho rằng doanh nghiệp sẽ có nguồn tài chính để bổ sung một phần vào việc mở rộng hệ thống showroom cũng như linh hoạt nguồn vốn khi chi phí lãi vay biến động. Bằng phương pháp định giá P/E, FCFF và FCFE chúng tôi xác định mức giá hợp lý cho SVC là 41.800 đồng/cp, cao hơn so với mức giá hiện tại ngày 23/02/2016 là 16,6%. Do vậy, chúng tôi khuyến nghị TÍCH LŨY cho cổ phiếu này trong DÀI HẠN.

Tuy nhiên, nhà đầu tư cần lưu ý, sau một thời gian liên tục nâng tỷ lệ sở hữu, Finansia Syrus Securities Public Company Limited hiện đang là nhóm cổ đông lớn thứ ba của SVC (chiếm 8,18%) – tính đến ngày 11/01/2016, Với việc quá trình tái cấu trúc của TCT Bến Thành vẫn còn nhiều chi tiết bỏ ngỏ, chúng tôi không loại trừ khả năng nhóm này sẽ tiếp tục nâng cao tỷ lệ sở hữu và tạo nên các ảnh hưởng trong cơ chế điều hành của SVC.

Nguồn: VDSC