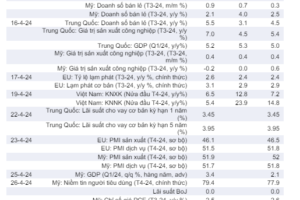

Sự kiện: Công bố tài liệu ĐHCĐ

BMP sẽ tổ chức ĐHCĐ vào ngày 29/4/2024. Nội dung tài liệu ĐHCĐ bao gồm các tờ trình về KHKD cho năm 2024, phương án chi trả cổ tức tiền mặt cho năm 2023-2024 và bầu thành viên HĐQT mới thay thế một thành viên vừa từ nhiệm. Chi tiết như sau:

Cổ phiếu BMP phiên giao dịch ngày 16/04/2024. Nguồn: AmiBroker

Mục tiêu lợi nhuận năm 2024 đầy thách thức

BMP đề ra KHKD đầy tham vọng cho năm 2024, với những nội dung cụ thể sau:

- Doanh thu thuần tăng trưởng 7,4% đạt 5.540 tỷ đồng. HSC cho rằng động lực chính thúc đẩy mục tiêu doanh thu này là mức tăng trưởng sản lượng tiêu thụ đạt khoảng 93.000 tấn. HSC đánh giá mục tiêu này (cao hơn 8% so với dự báo của chúng tôi ở mức 5.131 tỷ đồng, không đổi so với năm ngoái do khả năng cao KQKD Q1/2024 sẽ yếu kém) có vẻ khá thách thức. Sự khác biệt trong giả định sản lượng tiêu thụ (HSC dự báo sản lượng tiêu thụ không thay đổi) dẫn đến sự chênh lệch về dự báo doanh thu.

- HSC dự báo sản lượng tiêu thụ Q1/2024 giảm mạnh 34% so với cùng kỳ và 35% so với quý trước xuống 16.010 tấn, chủ yếu là do mất thị phần và do so với mức nền cao (tham khảo báo cáo ‘Ước tính KQKD Q1/2024 kém tích cực do nhu cầu giảm’, HSC phát hành ngày 12/4/2024). Nếu BMP đạt được kết quả mà chúng tôi ước tính cho Q1, Công ty mới chỉ hoàn thành được 17,2% kế hoạch đề ra cho cả năm 2024.

- BMP đặt mục tiêu lợi nhuận thuần đạt 1.030 tỷ đồng, giảm 1,1%. Mục tiêu này cao hơn 7,5% so với dự báo của chúng tôi là 958 tỷ đồng (giảm 8%), chủ yếu do chênh lệch doanh thu. Chúng tôi cũng dự báo lợi nhuận thuần Q1/2024 chỉ ở mức 175 tỷ đồng, giảm 38% so với cùng kỳ và 32% so với quý trước do sản lượng tiêu thụ giảm. Nếu lợi nhuận thuần thực hiện của BMP sát với dự báo, Công ty cũng mới chỉ đạt 17% kế hoạch đề ra cho năm 2024.

Bảng 1: Kế hoạch năm 2024 & dự báo của HSC, BMP

Đề xuất chi trả cổ tức tiền mặt cho năm 2023-2024

Cho năm 2023, BMP đề xuất chi trả cổ tức tiền mặt 12.600đ/cp, sát với dự báo của chúng tôi ở mức 12.650đ/cp, tương đương tỷ lệ lợi nhuận chi trả cổ tức là 99%. Năm ngoái công ty đã tạm ứng 6.500đ/cp và phần còn lại 6.100đ/cp sẽ được chi trả sau ĐHCĐ, có thể diễn ra trong tháng 5 hoặc tháng 6.

Cho năm 2024, BMP cũng đề xuất chi trả cổ tức với tỷ lệ lợi nhuận chi trả tối thiểu 50%. Dựa trên mục tiêu lợi nhuận thuần năm 2024, cổ tức tiền mặt tối thiểu cho năm 2024 sẽ ở mức 6.288đ/cp.

Tuy nhiên, HSC tin rằng BMP sẽ duy trì tỷ lệ lợi nhuận chi trả cổ tức ở mức 97- 99% như đã thực hiện trong 5 năm qua. Trên cơ sở này, chúng tôi giả định cổ tức bằng tiền mặt sẽ ở mức 11.500đ/cp và dự báo lợi suất cổ tức trong 12 tháng tới (cổ tức bằng tiền mặt lần 2 của năm 2023 và cổ tức lần đầu của năm 2024) sẽ ở mức 10,2%.

Những đề xuất khác

Trong ĐHCĐ sắp tới, BMP sẽ bầu 1 thành viên HĐQT mới thay thế thành viên vừa từ nhiệm. Ông Poramate Larnroongroj, đại diện công ty Nawa Plastic (nắm giữ 55% cổ phần BMP) từ nhiệm để nghỉ hưu. Dự kiến, một đại diện mới của Nawa Plastic sẽ được bầu tại ĐHCĐ sắp tới. Sự thay đổi này không ảnh hưởng đến công tác quản lý và kinh doanh của BMP.

Duy trì khuyến nghị, giá mục tiêu và dự báo

Cổ phiếu BMP đang giao dịch với P/E trượt dự phóng 1 năm là 10 lần, cao hơn bình quân 7 năm là 9,5 lần. Với triển vọng đầy thách thức trong giai đoạn 2024- 2026, lợi nhuận thuần của Công ty dự báo tăng trưởng với tốc độ CAGR trong 3 năm là -9%. HSC cho rằng giá cổ phiếu BMP đang đắt hơn giá trị hợp lý.

BMP là một công ty tốt với vị thế hàng đầu trong ngành ống nhựa, bảng CĐKT vững chắc và mức lợi suất cổ tức hấp dẫn từ 8,9% đến 10,2% trong 3 năm tới. Tuy nhiên, với nguy cơ mất một trong những nhà phân phối lớn nhất, chúng tôi nhận thấy rủi ro sụt giảm lớn hơn về thị phần và sản lượng tiêu thụ trong dài hạn nếu Công ty không thay đổi chiến lược giá bán cao. HSC duy trì dự báo lợi nhuận năm 2024, với doanh thu thuần đạt 5.131 tỷ đồng (đi ngang) và lợi nhuận thuần đạt 958 tỷ đồng (giảm 8%).

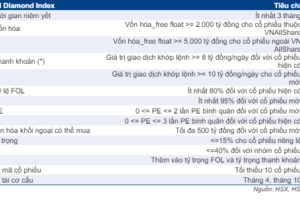

HSC duy trì khuyến nghị Giảm tỷ trọng đối với BMP và giữ nguyên giá mục tiêu ở mức 102.200đ/cp (rủi ro giảm giá 9,4%). Khả năng cổ phiếu này sẽ được thêm vào giỏ chỉ số VNDiamond trong đợt tái cơ cấu danh mục sắp tới sẽ mang lại động lực tăng trưởng trong ngắn hạn. Tuy nhiên, theo quan điểm của chúng tôi, bất kỳ đợt tăng giá cổ phiếu nào cũng sẽ là cơ hội tốt để NĐT giảm tỷ trọng.

Bảng 2: Ước tính KQKD Q1/2024, BMP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.