Sự kiện: KQKD sơ bộ năm 2025 & Q4/2025 tăng trưởng mạnh mẽ, sát với dự báo

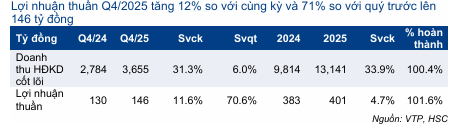

KQKD sơ bộ Q4/2025 của VTP tích cực và sát với dự báo, với doanh thu HĐKD cốt lõi (chuyển phát và logistics) đạt 3,7 nghìn tỷ đồng (tăng 31% so với cùng kỳ và 6% so với quý trước) và lợi nhuận thuần đạt 146 tỷ đồng (tăng 12% so với cùng kỳ và 71% so với quý trước).

Đồ thị cổ phiếu VTP phiên giao dịch ngày 12/01/2026

Cho cả năm 2025, doanh thu HĐKD cốt lõi tăng trưởng mạnh 34% đạt 13,1 nghìn tỷ đồng, trong khi lợi nhuận thuần tăng trưởng 5% đạt 401 tỷ đồng. KQKD này bằng lần lượt 100% và 102% dự báo cho cả năm 2025 của HSC. Tăng trưởng doanh thu mạnh mẽ được hỗ trợ nhờ mảng chuyển phát truyền thống duy trì ổn định (chiếm khoảng 80% tổng doanh thu HĐKD cốt lõi) và mức tăng trưởng cao của mảng logistics (kho bãi và vận tải), chiếm khoảng 20% tổng doanh thu HĐKD cốt lõi.

Lưu ý, trong 2025, doanh thu của ngành chuyển phát Việt Nam tăng trưởng 22% đạt 87 nghìn tỷ đồng. Với tốc độ tăng trưởng vượt trội so với toàn ngành, thị phần của VTP tiếp tục mở rộng trong 2025 lên 15,1%, từ mức 13,8% trong 2024.

Triển vọng tiếp tục tích cực

Trong ngắn hạn (1-2 năm tới), lợi nhuận thuần của VTP nhiều khả năng sẽ tăng trưởng mạnh mẽ (chúng tôi dự báo tăng trưởng 25% trong 2026 và 18% trong 2027), được dẫn dắt nhờ tăng trưởng doanh thu cao (25-30%) và chi phí được kiểm soát tốt. Là một trong những doanh nghiệp đầu ngành, tăng trưởng doanh thu của VTP sẽ được hỗ trợ bởi đà tăng trưởng bền vững của toàn ngành, nhờ sự phát triển nhanh chóng của lĩnh vực thương mại điện tử tại Việt Nam. Mảng chuyển phát, nhờ vào mạng lưới rộng khắp và chất lượng dịch vụ vượt trội, dự kiến tăng trưởng khoảng 20% mỗi năm, trong khi mảng logistics được kỳ vọng đạt mức tăng trưởng 30-50% mỗi năm nhờ tác động cộng hưởng từ mảng chuyển phát và việc VTP đẩy mạnh đầu tư vào CSHT kho bãi.

Bảng 1: KQKD sơ bộ Q4/2025 và cả năm 2025, VTP

Chúng tôi lưu ý rằng lợi nhuận thuần gần như đi ngang trong giai đoạn 2023 2025 mặc dù doanh thu tăng trưởng trên 30% trong 2024-2025, do cạnh tranh về giá và quá trình tái cơ cấu nội bộ của VTP. Mặc dù cạnh tranh vẫn ở mức gay gắt nhưng ngành dường như đang có sự thay đổi mang tính cấu trúc, trong đó giá không còn là yếu tố cạnh tranh then chốt mà thay vào đó là tốc độ chuyển phát và chất lượng dịch vụ – những mảng mà VTP đang tập trung cải thiện.

Trong dài hạn (từ 2028 trở đi), Công viên Logistics Viettel Lạng Sơn (LSLP) sẽ đóng vai trò là động lực tăng trưởng bổ sung. Với vị trí chiến lược và quy mô vượt trội, LSLP của VTP có vị thế thuận lợi để hưởng lợi từ dự án cửa khẩu thông minh của tỉnh Lạng Sơn. Dự án này đã được Thủ tướng phê duyệt vào tháng 8/2024, dự kiến giúp nâng công suất thông quan lên gấp 2-3 lần vào 2027 và gấp 4-5 lần vào 2030. HSC kỳ vọng LSLP sẽ bắt đầu đóng góp đáng kể vào lợi nhuận thuần từ 2028, qua đó giúp VTP duy trì mức tăng trưởng lợi nhuận thuần 20-30% trong giai đoạn 2028-2030.

Duy trì khuyến nghị Mua vào, giá mục tiêu, dự báo

HSC khuyến nghị Mua vào với giá mục tiêu 128.000đ, tương ứng tiềm năng tăng giá 34% so với thị giá hiện tại, và định giá Cổ phiếu VTP ở mức EV/ EBITDA điều chỉnh dự phóng năm 2026-2027 lần lượt là 14,3 lần và 11 lần.

VTP đang giao dịch ở mức EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 14,3 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quân từ năm 2021 ở mức 17 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.