Triển vọng tươi sáng – Cập nhật

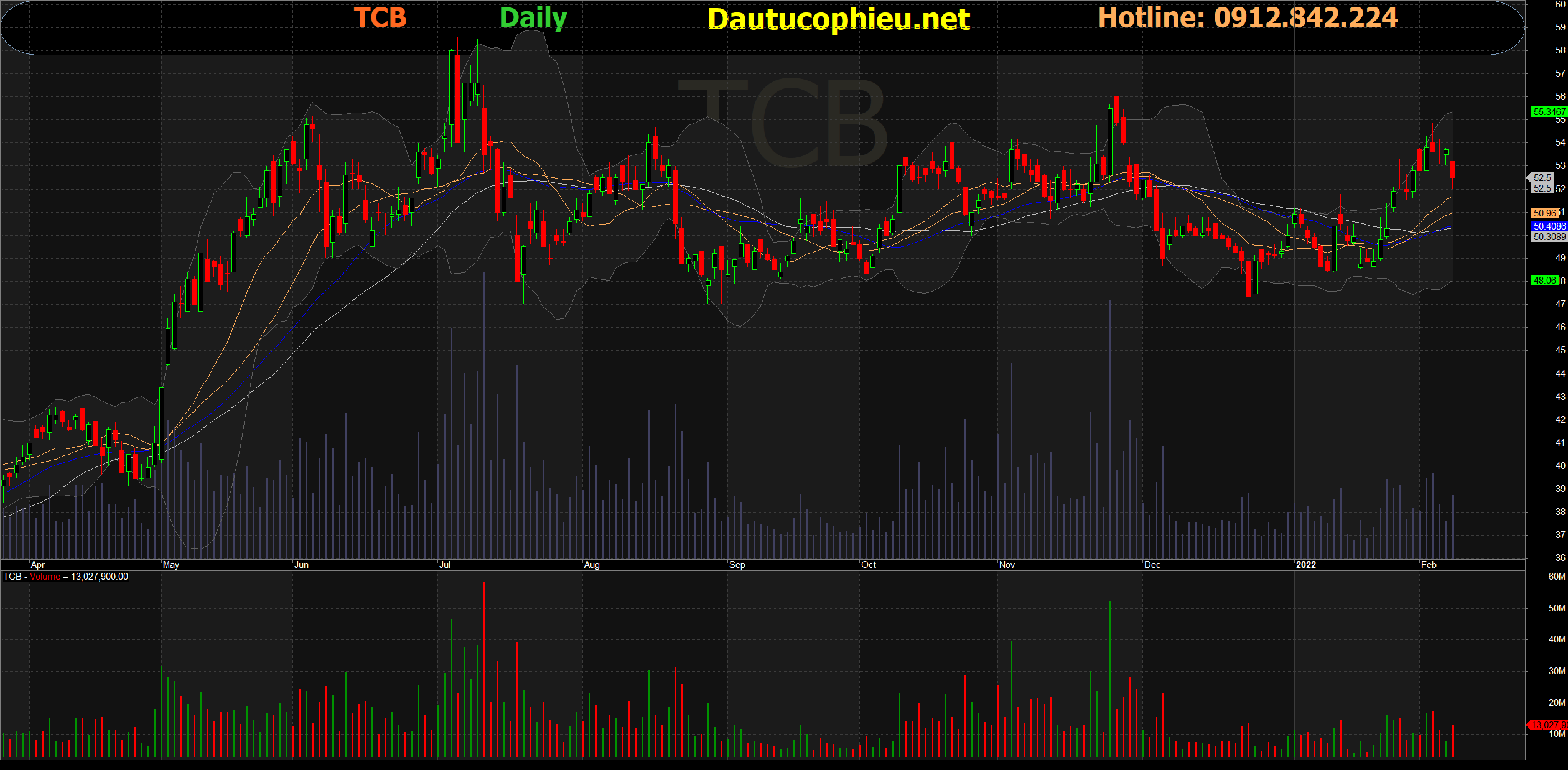

Đồ thị cổ phiếu TCB phiên giao dịch ngày 14/02/2022. Nguồn: AmiBroker

- 2021 tiếp tục là một năm khởi sắc của TCB… Với tăng trưởng tín dụng mạnh mẽ(+26,5% svck) và biên lãi thuần (NIM) tăng 82 điểm cơ bản svck, thu nhập lãi thuần (NII) trong năm 2021 của Cổ phiếu TCB đã ghi nhận tăng 42,4% svck. Thu nhập ngoài lãi (non-II) tăng 20,3% svck, trong đó thu nhập từ phí (NFI) tăng 41% svck nhờ vào tăng trưởng thu nhập từ bảo hiểm (+88% svck) và phí dịch vụ (+40% svck). Mặt khác, chi phí dự phòng rủi ro tín dụng chỉ tăng 2% svck (tỷ lệ chi phí tín dụng là 0,9%). LN ròng 2021 tăng mạnh 46% svck lên 18 nghìn tỷ đồng (cao hơn 5% so với dự phóng của chúng tôi).

- Với các chỉ số tài chính lành mạnh NIM năm 2021 tăng 82 điểm cơ bản lên 5,7% – cao thứ hai toàn ngành dựa trên (i) hệ số CASA cao (50,5%) và (ii) mở rộng cho vay cá nhân. LDR (77%) và CAR (15%) tương ứng ổn định. Tuy nợ xấu tăng 77% svck do hệ quả của đại dịch nhưng tỷ lệ nợ xấu vẫn được kiểm soát tốt (0,66% cuối 2021 so với 0,5% cuối 2020). Tỷ lệ bao phủ nợ xấu đạt 163% cuối 2021 (2020 đạt 171%). ROE và ROA cải thiện lên 21,7% và 3,6% từ mức 18% và 3% trong 2020, trở thành 1 trong những ngân hàng có tỷ lệ sinh lời cao nhất Việt Nam.

- Tự tin tiến bước trong năm 2022. Chúng tôi dự báo tăng trưởng tín dụng của TCB đạt 22%/21% giai đoạn 2022-23. Tuy vậy với hệ số CAR cao, TCB có thể được nâng hạn mức tín dụng cao hơn trong năm nay. NIM dự báo duy trì ổn định ở mức 5,7% nhờ tỷ lệ CASA cao và khả năng tiếp tục mở rộng cho vay khách hàng cá nhân, giúp giảm bớt áp lực chi phí vốn tăng trong năm nay. Chi phí dự phòng rủi ro tín dụng sẽ chỉ tăng 5,6% svck (tỷ lệ chi phí tín dụng giảm xuống 0,7% từ 0,9%) nhờ vào chất lượng tài sản vững chắc vốn có của ngân hàng. Cuối cùng, chúng tôi ước tính LNR sẽ tăng 26%/21% svck trong 2022-23; theo đó ROE được cải thiện lên mức 22% (2021: 21,7%).

- Duy trì khuyến nghị Khả Quan với giá mục tiêu cao hơn là 70.000đ/cp. TCB đang giao dịch ở mức P/BV 1,6 lần, thấp hơn trung bình ngành 1,9 lần dù TCB là một ngân hàng có nền tảng ngân hàng vững chắc, lợi thế cạnh tranh rõ ràng, khả năng tăng trưởng lợi nhuận mạnh mẽ và bảng cân đối kế toán lành mạnh. Giá mục tiêu trong 1 năm của chúng tôi dựa trên sự kết hợp của P/BV 2,1 lần và phương pháp định giá thu nhập thặng dư (COE: 13,9%, LTG: 3%). Việc IPO công ty chứng khoán TCBS sẽ là động lực tăng giá mạnh mẽ cho TCB. Rủi ro giảm giá bao gồm (i) lạm phát cao hơn dự kiến dẫn đến tăng trưởng tín dụng thấp hơn và (ii) nợ xấu tăng cao hơn dự kiến.

Nguồn: VNDS

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: TCB