Sự kiện: Lỗ sơ bộ trong Q4/2025 do chi phí dự phòng lớn

Ngày 7/1/2025, STB đã công bố KQKD sơ bộ cả năm 2025. Lợi nhuận thuần kém tích cực nhưng chủ yếu do chi phí dự phòng vượt đáng kể dự báo. Cụ thể như sau:

Đồ thị cổ phiếu STB phiên giao dịch ngày 13/01/2026

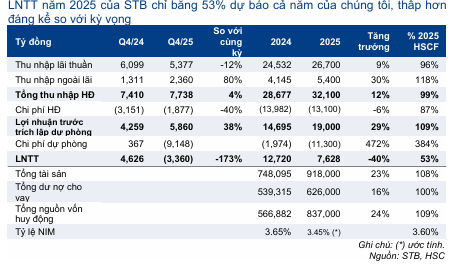

- LNTT cả năm 2025 đạt 7,6 nghìn tỷ đồng, giảm 40% so với cùng kỳ và chỉ hoàn thành 53% dự báo cả năm 2025 của chúng tôi. Ngân hàng lỗ 3,4 nghìn tỷ đồng trong Q4/2025, so với lãi 4,6 nghìn tỷ đồng trong Q4/2024, chủ yếu do chi phí dự phòng đặc biệt cao (9 nghìn tỷ đồng trong Q4/2025 (tương đương 80% tổng chi phí dự phòng (11,3 nghìn tỷ đồng) năm 2025)).

- KQKD cốt lõi tốt hơn tương đối so với kỳ vọng: Lợi nhuận trước trích lập năm 2025 vượt 9% dự báo cả năm 2025 của chúng tôi trong khi lợi nhuận Q4 cao hơn 36% so với kỳ vọng.

Tài sản và huy động tăng trưởng vững chắc

Dư nợ tín dụng tăng 16% so với cùng kỳ (tăng 3,3% so với quý trước) đạt 626 nghìn tỷ đồng, nhờ tất cả các phân khúc, bao gồm bán lẻ, DNNVV và khách hàng doanh nghiệp lớn. STB sử dụng toàn bộ hạn mức tăng trưởng được cấp trong năm (16%). Trong khi đó, tổng tài sản đạt 918 nghìn tỷ đồng (tăng 23% so với cùng kỳ và tăng 8% so với quý trước) tại thời điểm cuối Q4/2025, nhiều khả năng đã phân bổ cho vay LNH và đầu tư.

Tổng vốn huy động tăng 24% so với cùng kỳ đạt 837 nghìn tỷ đồng.

Bảng 1: KQKD sơ bộ Q4/2025 của STB

Tỷ lệ NIM thu hẹp nhẹ

Ngày 11/1/2026 Thu nhập lãi thuần cả năm 2025 đạt 26,7 nghìn tỷ đồng, tăng trưởng 9% và bằng 96% dự báo cả năm của chúng tôi. Do tổng tài sản vượt dự báo, chúng tôi ước tính tỷ lệ NIM năm 2025 đạt 3,45%, thấp hơn so với dự báo của chúng tôi (3,6%) nhưng sát với kế hoạch của BLĐ công bố trong cuộc họp báo KQKD Q3/2025.

Kiểm soát chặt chẽ chi phí hoạt động

Tổng chi phí hoạt động giảm 40% so với cùng kỳ xuống 1,8 nghìn tỷ đồng trong Q4/2025, mức theo quý thấp nhất trong nhiều năm qua. Từ đó, hệ số CIR hàng quý giảm xuống 24% từ 36% trong Q3/2025 và 42% trong Q4/2024.

Chi phí dự phòng tăng mạnh trong Q4/2025

STB trích lập 9,1 nghìn tỷ đồng chi phí dự phòng trong Q4, mức đặc biệt cao so với bình quân các quý trong quá khứ (khoảng 700 tỷ đồng). Chúng tôi cho rằng khoản chi phí này bao gồm hai thành phần:

- Trong cuộc họp báo KQKD Q3/2025, BLĐ chia sẻ kế hoạch phân loại lại Bamboo Airways (BAV, Chưa niêm yết) thành nợ xấu với tổng giá trị khoản vay hơn 3 nghìn tỷ đồng và sẽ trích lập đầy đủ khoản vay này.

- STB nhiều khả năng đã xử lý một phần nợ xấu (16,6 nghìn tỷ đồng tại thời điểm cuối Q3/2025), tương đương 2,75% tổng tài sản.

Chi phí dự phòng cả năm 2025 ở mức 11,3 nghìn tỷ đồng, tăng 4,7 lần so với cùng kỳ, mức cao kỷ lục của STB.

Kỳ vọng trong năm 2026

Sau khi ông Nguyễn Đức Thụy được bổ nhiệm làm Quyền Tổng Giám đốc điều hành từ ngày 23/12/2025, chúng tôi kỳ vọng sẽ định hướng chiến lược của STB sẽ chuyển dịch mang tính cấu trúc so với trong giai đoạn tái cấu trúc trước đây. Dựa trên hoạt động của ông Thụy trước đây với tư cách cựu Chủ tịch Ngân hàng Lộc Phát (LPB; Bán ra, giá mục tiêu 25.500đ), chúng tôi cho rằng phương pháp lãnh đạo mới có thể có các đặc tính như sau:

- Theo đuổi các mục tiêu tăng trưởng tham vọng hơn sau khi hoàn tất tái cấu trúc năm 2025.

- Áp dụng chiến lược cho vay mạo hiểm hơn để thúc đẩy tăng trưởng tín dụng, tỷ suất NIM và thu nhập phí.

- Giảm số lượng nhân viên để giảm chi phí hoạt động và nâng cao hệ số CIR.

Theo đó, cho năm 2026, chúng tôi kỳ vọng STB sẽ đặt kế hoạch lợi nhuận tham vọng hơn với tỷ lệ NIM cao hơn, hệ số CIR thu hẹp và chi phí dự phòng giảm xuống.

HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu cho đến khi hoàn thành đánh giá toàn diện hơn

Sau khi công bố KQKD sơ bộ, giá Cổ phiếu STB đã giảm 5,8%. STB đang giao dịch với P/B trượt dự phóng 1 năm là 1,29 lần, cao hơn một chút so với bình quân nhóm NHTM tư nhân ở mức 1,26 lần.

Với sự xuất hiện của đội ngũ lãnh đạo mới, triển vọng của STB dự kiến sẽ thay đổi trên nhiều khía cạnh, bao gồm chiến lược kinh doanh, kế hoạch lợi nhuận, quản lý chất lượng tài sản, chính sách cổ tức và thời điểm đấu giá 32,5% cổ phần. Chúng tôi kỳ vọng những thay đổi này sẽ được thông báo chính thức trong những tháng tới, từ đó giúp thị trường có thông tin rõ ràng hơn để đánh giá lại cổ phiếu.

HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu cho đến khi hoàn thành đánh giá toàn diện hơn.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.