Hướng tới năng lượng xanh

Đồ thị cổ phiếu PVS phiên giao dịch ngày 29/06/2023. Nguồn: AmiBroker

- Chúng tôi tăng 65% dự báo lợi nhuận trung bình trong giai đoạn 2023-25 và nâng giá mục tiêu lên 40.000 đồng (PE mục tiêu 23.8x, cao hơn 1.5 độ lệch chuẩn so với mức trung bình 3 năm) từ 26.500 đồng. Chúng tôi cho rằng PVS xứng đáng với mức định giá lại nà

- Nhà vô địch tiềm năng; Duy trì MUA. PVS là công ty trong nước đầu tiên nhận được đơn đặt hàng lớn xây dựng điện gió ngoài khơi, một lần nữa khẳng định khả năng và ý định tăng cường tham gia vào lĩnh vực kinh doanh năng lượng tái tạo (RE). Tầm nhìn về lộ trình tăng trưởng và quá trình chuyển đổi xanh của PVS là rõ rang, đồng thời chu kỳ tăng trưởng trong ngành công nghiệp thượng nguồn của Việt Nam sẽ thúc đẩy tăng trưởng lợi nhuận mạnh mẽ trong giai đoạn 2023-25E. Chúng tôi tăng 65% dự báo lợi nhuận trung bình trong giai đoạn 2023-25 và nâng giá mục tiêu lên 40.000 đồng (PE mục tiêu 23.8x, cao hơn 1.5 độ lệch chuẩn so với mức trung bình 3 năm) từ 26.500 đồng. Chúng tôi cho rằng Cổ phiếu PVS xứng đáng với mức định giá lại này.

- Tích cực tham gia vào lĩnh vực năng lượng tái tạo. Vào tháng 5 năm 2023, PVS đã ký hợp đồng trị giá 320 triệu USD để xây dựng 33 (trong tổng số 65) chân đế cho một trang trại điện gió ngoài khơi ở Đài Loan, sau hợp đồng trị giá 180 triệu USD vào năm ngoái để xây dựng các trạm biến thế cho trang trại điện gió ngoài khơi Hải Long 2 & 3 (cũng ở Đài Loan). Chuyên môn và danh tiếng của PVS trong lĩnh vực xây lắp ngoài khơi, cũng như các cơ sở vật chất hiện có (cảng, tàu dịch vụ, v.v.) giúp cho công ty là đơn vị duy nhất phát triển nhanh về năng lượng tái tạo trong số các công ty dầu khí trong nước. Chúng tôi kỳ vọng sẽ có thêm nhiều hợp đồng liên quan đến năng lượng tái tạo cho PVS khi tham gia đấu thầu nhiều dự án hơn trong khu vực. Theo đuổi năng lượng xanh đã trở thành chiến lược tăng trưởng hàng đầu của ban lãnh đạo.

- Tăng trưởng dầu khí truyền thống tăng tốc. Sau một thời gian dài ít đầu tư vào thượng nguồn dẫn đến suy giảm nguồn cung, giai đoạn 23-26 sẽ chứng kiến sự đảo ngược hoàn toàn của thị trường ngoài khơi trì trệ trước đây. Lô B, nếu đảm bảo FID trong 2H23 như dự kiến, sẽ mang lại cho PVS khối lượng công việc đáng kể bắt đầu từ cuối năm 2023, với ngân sách 4 tỷ USD dành cho phát triển mỏ mà PVS có lợi thế cạnh tranh vượt trội. Mới đây, Thủ tướng Chính phủ đã phê duyệt quy hoạch phát triển mỏ Lạc Đà Vàng, với tổng kinh phí đầu tư 1,3 tỷ USD, dự kiến khởi công vào cuối năm 2024.

- Lợi nhuận 2023 ổn định, phục hồi mạnh trong 2024-25E. Chúng tôi kỳ vọng hoạt động phát triển mỏ ngoài khơi sẽ mang lại lượng công việc đáng kể từ năm 2024 trở đi với tỷ suất lợi nhuận gộp cao hơn đối với M&C (cơ khí và xây dựng). Mảng cho thuê tàu FSO/FPSO cũng có khả năng cải thiện lợi nhuận từ năm 2024E do giá thuê ngày cao hơn (FSO Biển Đông 01) và khấu hao thấp hơn (FPSO Lam Sơn). Năng lượng tái tạo có thể tạo thêm nhiều bất ngờ cho tăng trưởng lợi nhuận. Nhìn chung, chúng tôi dự báo tăng trưởng lợi nhuận trong năm tài chính 23/24/25 là 7%/26%/20% YoY.

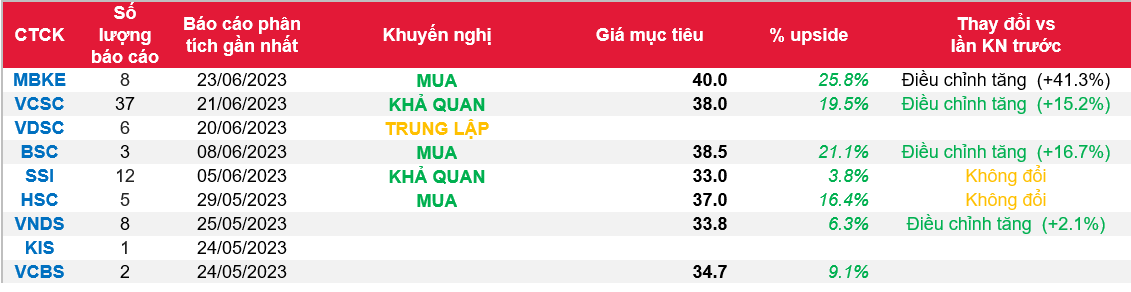

Nguồn: MBKE

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PVS