Sự kiện: Công bố KQKD Q1/2024

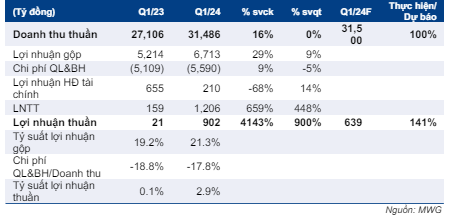

KQKD Q1/2024 của MWG rất khả quan và vượt dự báo của chúng tôi. Doanh thu thuần trong quý đạt 31.486 tỷ đồng, tăng 16% so với cùng kỳ, sát với dự báo của chúng tôi và sát với mục tiêu BLĐ Công ty đề ra ở mức 31.500 tỷ đồng. Trong khi đó, lợi nhuận thuần tăng mạnh 42 lần so với cùng kỳ đạt 902 tỷ đồng, vượt 41% dự báo của HSC ở mức 639 tỷ đồng.

Đồ thị cổ phiếu MWG phiên giao dịch ngày 09/05/2024. Nguồn: AmiBroker

Với kết quả trên, MWG đạt lần lượt 24% và 30% dự báo doanh thu thuần và lợi nhuận thuần cho cả năm của chúng tôi ở mức 131.265 tỷ đồng và 2.997 tỷ đồng.

Chuỗi TGDĐ & ĐMX: doanh thu sát với dự báo, lợi nhuận vượt dự báo

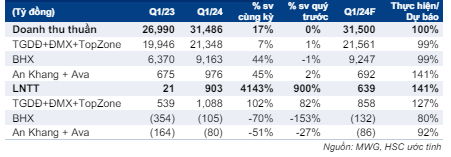

Doanh thu thuần của chuỗi TGDĐ & ĐMX đạt 21.348 tỷ đồng, tăng 7% so với cùng kỳ và sát với dự báo của HSC ở mức 21.561 tỷ đồng. HSC dự báo lợi nhuận thuần của chuỗi TGDĐ & ĐMX đạt 1.088 tỷ đồng, tăng 102% so với cùng kỳ (tăng 82% so với quý trước), vượt 27% dự báo của chúng tôi ở mức 858 tỷ đồng.

Động lực thúc đẩy tăng trưởng doanh thu thuần là sự tăng trưởng đáng kể trong doanh thu hàng điện máy. Trong đó, doanh thu máy điều hòa nhiệt độ tăng 50% so với cùng kỳ. Trong khi đó, tăng trưởng lợi nhuận thuần được thúc đẩy bởi doanh thu cao hơn, tỷ suất lợi nhuận gộp tốt hơn và tỷ lệ chi phí bán hàng & quản lý/doanh thu được cải thiện. HSC dự báo lợi nhuận gộp của cả hai chuỗi tăng trưởng 28% so với cùng kỳ đạt 4.351 tỷ đồng, tương ứng với tỷ suất lợi nhuận gộp là 20,4% (cao hơn so với mức 17% trong Q1/2023). Kết quả này cao hơn so với dự báo của chúng tôi ở mức 17,3%.

Bảng 1: KQKD Q1/2024

Tỷ suất lợi nhuận gộp được cải thiện nhờ cơ cấu sản phẩm tốt hơn và sự cạnh tranh về giá ít gay gắt hơn. Về cơ cấu sản phẩm, chúng tôi lưu ý trong Q1/2024, tỷ trọng doanh thu của hàng điện máy, đại diện bởi doanh thu chuỗi ĐMX, đã tăng lên 68,1% (từ 66,7% trong Q1/2023), trong khi ngành hàng này mang lại tỷ suất lợi nhuận cao hơn ngành hàng điện thoại di động và sản phẩm CNTT.

Theo dự báo của HSC, tỷ lệ chi phí bán hàng & quản lý/doanh thu của chuỗi TGDĐ & ĐMX đã giảm xuống 14,6% trong Q1/2024 (từ mức 15,3% trong Q1/2023) do chi phí nhân công/doanh thu và chi phí thuê mặt bằng giảm do nỗ lực tái cơ cấu như việc đóng bớt cửa hàng và thay đổi cơ cấu chi phí.

Bảng 2: Cơ cấu KQKD theo mảng kinh doanh

Chuỗi BHX: Lỗ 105 tỷ đồng, tốt hơn dự báo

Chuỗi BHX đạt 9.163 tỷ đồng doanh thu thuần, tăng 44% so với cùng kỳ và sát với dự báo của HSC ở mức 9.247 tỷ đồng. Lỗ thuần giảm xuống 105 tỷ đồng (thấp hơn mức lỗ 354 tỷ đồng trong Q1/2023 và 306 tỷ đồng trong Q4/2023), thấp hơn 20% so với dự báo của chúng tôi ở mức 132 tỷ đồng.

Lỗ giảm nhờ doanh thu trên mỗi cửa hàng cao hơn, tăng 46% so với cùng kỳ lên 1,8 tỷ đồng chủ yếu nhờ lượng khách đến cửa hàng tăng 40%. Theo ước tính của chúng tôi, doanh thu trên mỗi cửa hàng cao hơn dẫn đến tỷ lệ chi phí bán hàng & quản lý/doanh thu thấp hơn, giảm xuống 23,6% trong Q1/2024 (từ 28,4% của Q1/2023).

Trong khi đó, do sự đóng góp ngày càng tăng của ngành hàng thực phẩm tươi sống, ướp lạnh và đông lạnh (khoảng 45% trong Q1/2024 so với 40% trong Q4/2023), tỷ suất lợi nhuận gộp của chuỗi BHX tiếp tục giảm xuống mức khoảng 23% (so với mức 26% trong Q1/2023 và 24% trong Q4/2023).

Duy trì khuyến nghị mua vào và giữ nguyên giá mục tiêu

HSC duy trì khuyến nghị Mua vào đối với Cổ phiếu MWG và giữ nguyên giá mục tiêu 65.400đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.