Việc tăng vốn sẽ đặt nền móng cho giai đoạn tăng trưởng tiếp theo

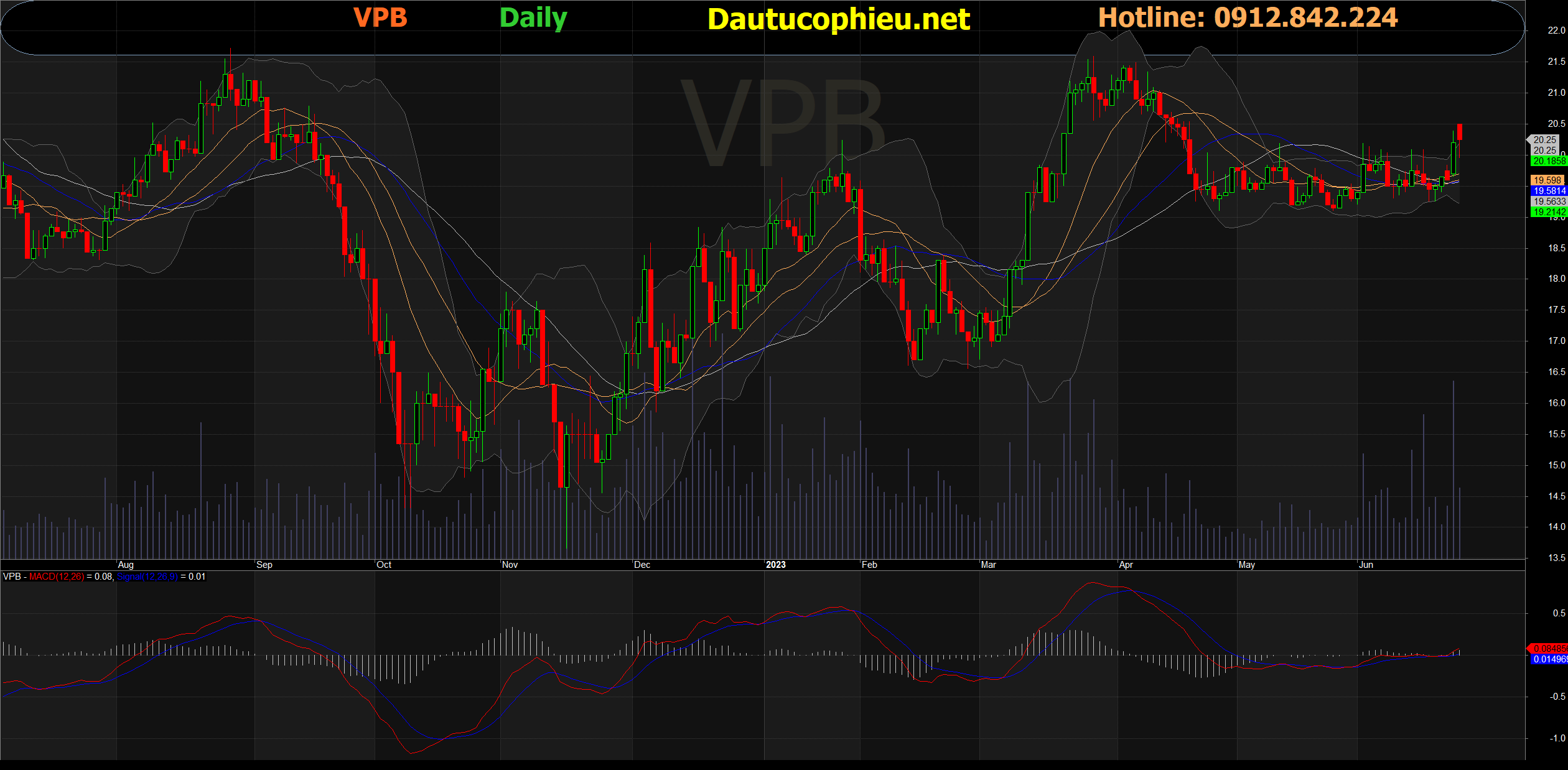

Đồ thị cổ phiếu VPB phiên giao dịch ngày 26/06/2023. Nguồn: AmiBroker

- Tăng trưởng thu nhập cốt lõi Q1/23 tương đối trong khi tăng cường trích lập dự phòng: Ngân hàng mẹ đã sử dụng phần lớn hạn mức được cấp lần đầu để đạt mức tăng trưởng tín dụng 7,1%. Trong khi đó, số liệu hợp nhất ghi nhận tăng trưởng tín dụng 5% YTD, chủ yếu chịu ảnh hưởng bởi các công ty con. NIM hợp nhất cũng bị thu hẹp đáng kể xuống còn 6,5% (-100 bps QoQ), dẫn đến thu nhập lãi thuần giảm 3,6% YoY hay 7,3% QoQ. Các nguồn thu nhập ngoài lãi khác cũng kém hiệu quả. Những biến động này khiến tổng thu nhập hoạt động giảm trên cả cơ sở hợp nhất và riêng lẻ, lần lượt là -32,4% và -39,7% YoY. Chất lượng tài sản tiếp tục chịu áp lực suy giảm trên cả phương diện riêng lẻ và hợp nhất. Đặc biệt, tỷ lệ nợ xấu hình thành ròng (dồn 12T) của ngân hàng mẹ và tập đoàn tăng 36 điểm cơ bản và 99 điểm cơ bản theo quý, lần lượt đạt 4,2% và 8% trong Q1/23. Chi phí tín dụng biên hợp nhất tăng lên 5,9% trong khi số riêng lẻ của ngân hàng mẹ hầu như không thay đổi so với quý trước. Nhìn chung, trong Q1/23, Cổ phiếu VPB nhận thấy tốc độ tăng trưởng chậm lại trên tất cả các nguồn thu nhập, dẫn đến tổng thu nhập hoạt động sụt giảm theo cả quý và năm. Cùng với chi phí tín dụng cao, LNTT thu hẹp đáng kể (-54,8% YoY nếu loại trừ phí liên quan đến bancassurance trong Q1/22), với tác động chính đến từ công ty con tài chính tiêu dùng.

- 2023: Tăng vốn đặt nền tảng cho giai đoạn tăng trưởng tiếp theo. Năm 2023, trên cơ sở hợp nhất, chúng tôi dự báo NIM hợp nhất sẽ giảm khoảng 55 điểm cơ bản trước khi phục hồi dần vào năm 2024. Tăng trưởng tín dụng dự kiến đạt hơn 17%, giúp thu nhập lãi thuần tăng trưởng +7% YoY. Thu nhập phí thuần dự kiến sẽ đạt mức tăng trưởng trung bình, trên 3% YoY nhưng tổng thu nhập hoạt động có thể giảm nhẹ (-3% YoY hoặc +7% YoY nếu loại trừ khoản phí liên quan đến bảo hiểm vào Q1/22). Về chất lượng tài sản, nợ xấu hợp nhất được dự đoán sẽ tăng trong nửa đầu năm 2023 trước khi cải thiện vào cuối năm. Chi phí tín dụng có thể không gây ra tác động bất lợi đáng kể đối với lợi nhuận do hiệu ứng nền so sánh cao của năm 2022 và dự kiến chất lượng tài sản sẽ dần được cải thiện vào cuối năm. Với giả định trên, chúng tôi dự báo LNTT sẽ đạt 18,5 nghìn tỷ đồng vào năm 2023 (-12% YoY). LNST và EPS tương ứng lần lượt là 15,7 nghìn tỷ đồng và 2.100 đồng.

- Định giá và khuyến nghị. Sở hữu tỷ lệ an toàn vốn cao kết hợp với sự tham gia của ngân hàng trong việc hỗ trợ các tổ chức tín dụng yếu kém, VPB đã chứng kiến sự gia tăng vượt bậc về thị phần tín dụng trong 5 năm qua từ 3,2% lên 4%. Trong giai đoạn tăng trưởng kinh tế chậm lại năm 2023, đà tăng trưởng của VPB có thể chậm lại do gặp nhiều khó khăn từ chi phí huy động vốn và chi phí tín dụng, tuy nhiên lợi nhuận cốt lõi dự kiến vẫn sẽ tăng nhẹ. Tuy nhiên, việc tăng vốn dự kiến sẽ được thực hiện trong Q3/23 để đưa vốn điều lệ của ngân hàng lên vịtrí hàng đầu trong nhóm ngân hàng TMCP, tạo nền tảng cho giai đoạn tăng trưởng tiếp theo. Giá mục tiêu hiện tại của chúng tôi là 24.000 đồng/cổ phiếu, tương ứng với mức sinh lời 24%so với giá đóng cửa ngày 20/6/2023, do đó, chúng tôi khuyến nghị MUA cổ phiếu này cho mục đích đầu tư dài hạn.

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: VPB