Sự kiện: Công bố sản lượng tiêu thụ Q2/2026

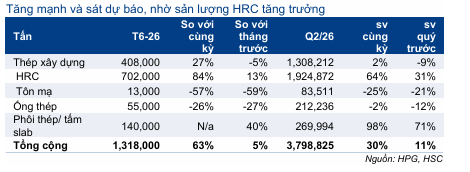

HPG công bố sản lượng tiêu thụ Q2/2026 tích cực với 3,8 triệu tấn thép thành phẩm, tăng 30% svck và tăng 11% so với quý trước. Chi tiết như sau:

Đồ thị cổ phiếu HPG phiên giao dịch ngày 10/07/2026

Sản lượng tiêu thụ HRC tăng 64% svck, dẫn dắt đà tăng trưởng tổng sản lượng

HRC tiếp tục là động lực tăng trưởng chính, với sản lượng tiêu thụ Q2/2026 đạt 1,9 triệu tấn, tăng 64% svck và tăng 31% so với quý trước. Theo đó, trong tháng 6, sản lượng tiêu thụ HRC của HPG tăng mạnh 84% svck và tăng 13% so với tháng trước, đạt 702.000 tấn. Kết quả này đánh dấu tháng tăng trưởng thứ sáu liên tiếp kể từ đầu năm, phần lớn nhờ vào hiệu quả của các biện pháp phòng vệ thương mại áp dụng đối với sản phẩm HRC nhập khẩu từ Trung Quốc.

Do đó, HRC trở thành sản phẩm thép đạt sản lượng tiêu thụ lớn nhất của HPG. Trong nửa đầu năm 2026, sản lượng tiêu thụ HRC đạt 3,4 triệu tấn (tăng 57% svck), đóng góp 47% tổng sản lượng tiêu thụ thép của HPG, cao hơn so với mức đóng góp 39% trong nửa đầu năm 2025.

Thị phần HRC của HPG cũng tăng mạnh trong giai đoạn này, đạt mức 33,7% trong 5 tháng đầu năm 2026, so với mức 24.0% trong 5 tháng đầu năm 2025 và 27.0% trong cả năm 2025. Đà tăng trưởng vững chắc ở cả sản lượng tiêu thụ và thị phần HRC chủ yếu được thúc đẩy bởi các biện pháp phòng vệ thương mại đối với HRC Trung Quốc. Cụ thể bao gồm thuế CBPG lên đến 27,83% đối với sản phẩm HRC có khổ rộng dưới 1.880mm (áp dụng từ tháng 3/2025) và thuế chống lẩn tránh thương mại đối với HRC khổ rộng từ 1.880–2.300mm (có hiệu lực từ tháng 4/2026).

Bảng 1: Sản lượng tiêu thụ Q2/2026, HPG

Về giá bán bình quân, giá HRC đã tăng đều đặn sau khi thuế chống lẩn tránh đối với HRC khổ rộng của Trung Quốc có hiệu lực, tăng từ mức 13.520 đồng/kg trong tháng 4 lên 15.740 đồng/kg trong tháng 6. Tuy nhiên, giá cho đơn hàng giao trong tháng 7 và tháng 8 đã giảm xuống còn 15.360 đồng/kg và 14.460 đồng/kg. HSC cho rằng sự điều chỉnh giá này chủ yếu phản ánh yếu tố mùa vụ khi nhu cầu suy yếu trong mùa mưa, cùng với chi phí nguyên liệu đầu vào giảm.

Theo dữ liệu từ Bloomberg, trong tháng 6, giá quặng sắt đã giảm 7% so với tháng trước xuống còn 96 USD/tấn, trong khi giá than luyện cốc tăng 3% so với tháng trước lên mức 245 USD/tấn. Do quặng sắt chiếm tỷ trọng lớn hơn đáng kể trong giá thành sản xuất thép so với than luyện cốc (khoảng 35–40% so với 25–30%), chúng tôi dự báo chi phí nguyên liệu chung vẫn tiếp tục xu hướng giảm, cho phép HPG giảm giá bán mà vẫn giữ tỷ suất lợi nhuận tốt.

Sản lượng tiêu thụ thép xây dựng tăng 2% so với cùng kỳ

Trong Q2/2026, sản lượng tiêu thụ thép xây dựng đạt 1,3 triệu tấn, tăng 2% svck. Chỉ trong tháng 6, sản lượng tiêu thụ thép xây dựng đạt 408.000 tấn (tăng 27% svck). Lũy kế 6 tháng đầu năm 2026, HPG tiêu thụ 2,8 triệu tấn thép xây dựng, tăng 19% svck.

Về giá bán, HPG đã giảm 300 đồng/kg đối với giá thép xây dựng trong tháng 6 khi chi phí nguyên liệu đầu vào giảm như đã thảo luận ở phần trên trên. Giá bán thép cuộn và thép thanh của HPG hiện đang ở mức 14.710 đồng/kg và 15.050 đồng/kg. Bất chấp đợt điều chỉnh giảm trong tháng 6, cả hai mức giá này hiện vẫn cao hơn khoảng 7% so với thời điểm đầu năm.

Cập nhật sản lượng tiêu thụ tôn mạ & ống thép

Sản lượng tiêu thụ ống thép và tôn mạ lần lượt đạt 212.236 tấn (giảm 2% svck) và 83.511 tấn (giảm 25% svck). Trong tháng 6, sản lượng tiêu thụ ống thép và tôn mạ lần lượt đạt 55.000 tấn (giảm 26% svck) và 13.000 tấn (giảm 57% svck). HSC cho rằng sản lượng tiêu thụ suy yếu là do các đại lý giảm tích lũy hàng tồn kho vì kỳ vọng giá bán ống thép và tôn mạ sẽ giảm, sau khi HPG thông báo giảm giá bán HRC cho các đơn hàng giao trong tháng 7 như đã thảo luận ở phần trên.

Trong nửa đầu năm 2026, sản lượng tiêu thụ ống thép và tôn mạ lần lượt đạt 453.666 tấn (tăng 13% svck) và 189.733 tấn (giảm 5% svck).

Dự báo lợi nhuận Q2/2026

Do sản lượng tiêu thụ sát với dự báo, HSC giữ nguyên dự báo lợi nhuận thuần Q2/2026 ở mức 6,4 nghìn tỷ đồng, tăng 50% svck. Nếu đạt được kết quả này, HPG sẽ hoàn thành 57% dự báo lợi nhuận thuần cho cả năm 2026 của chúng tôi ở mức 27 nghìn tỷ đồng, tăng trưởng 75%.

Duy trì k/n Mua vào, giá mục tiêu và dự báo lợi nhuận

Cổ phiếu HPG đang giao dịch với P/E trượt dự phóng 1 năm là 7,2 lần, so với bình quân 3 năm tính từ tháng 1/2023 ở mức 12,5 lần. Chúng tôi duy trì khuyến nghị Mua vào đối với HPG với giá mục tiêu không đổi là 37.300đ (tiềm năng tăng giá là 62%). Chúng tôi tin rằng HPG tiếp tục là một trong những cơ hội đầu tư dài hạn hấp dẫn nhất, nhờ có triển vọng tăng trưởng lợi nhuận tích cực, vị thế dẫn đầu ngành, năng lực quản trị doanh nghiệp tốt, bảng CĐKT lành mạnh và mức định giá hấp dẫn.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.