Sự kiện: Công bố KQKD Q2/2020 vào ngày 17/7

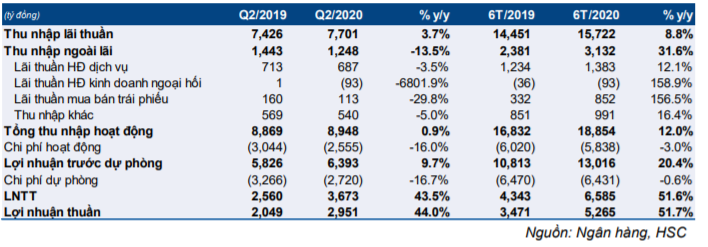

VPB là ngân hàng đầu tiên công bố KQKD Q2/2020 trong mùa báo cáo lần này với KQKD rất khả quan, nhưng kém ấn tượng hơn khi đi sâu vào nền tảng căn bản. Lợi nhuận thuần Q2 đạt 2.951 tỷ đồng (tăng 44% so với cùng kỳ), chủ yếu nhờ chi phí hoạt động (giảm 16% so với cùng kỳ) và chi phí dự phòng giảm (giảm 16,7% so với cùng kỳ) trong kho tổng thu nhập hoạt động tăng trưởng kém (chỉ tăng 0,9% so với cùng kỳ). Lợi nhuận thuần 6 tháng đầu năm 2020 đạt 5.265 tỷ đồng (tăng 51,6% so với cùng kỳ), trong đó Ngân hàng mẹ đóng góp 3.352 tỷ đồng (tăng 88% so với cùng kỳ) và FE Credit đóng góp 1.994 tỷ đồng (tăng 17% so với cùng kỳ). Kết quả thực hiện 6 tháng đầu năm 2020 vượt gần 70% ước tính của chúng tôi. Chúng tôi sẽ điều chỉnh dự báo của mình.

Đồ thị cổ phiếu VPB phiên giao dịch ngày 21/07/2020. Nguồn: AmiBroker

Tăng trưởng tín dụng Ngân hàng mẹ đạt cao trong khi FE Credit đi ngang

Tín dụng hợp nhất tăng 9,8% so với đầu năm (tăng 1,8% so với quý trước) với cho vay khách hàng tăng 5% so với đầu năm (tăng 2,4% so với quý trước) và trái phiếu doanh nghiệp tăng 95,7% so với đầu năm (giảm 4,2% so với quý trước). Đầu tư trái phiếu doanh nghiệp hiện đạt 27,8 nghìn tỷ đồng; chiếm 9,3% tổng dư nợ tín dụng. Tăng trưởng tín dụng tại Ngân hàng mẹ là động lực chính, tăng 12,7% so với đầu năm (tăng 2,8% so với quý trước) trong khi dư nợ cho vay tại FE Credit trên thực tế giảm 0,6% so với đầu năm (giảm 2,3% so với quý trước).

Tỷ lệ NIM giảm là điều tất yếu

Tỷ lệ NIM giảm với tỷ lệ NIM của Ngân hàng mẹ giảm 0,25% so với đầu năm xuống 4,41% và của FE Credit giảm 1,33% so với đầu năm xuống còn 27,55%; do tác động của việc giảm lãi suất và tái cấu trúc thời hạn trả nợ cho những khách hàng chịu ảnh hưởng của dịch bệnh.

Bảng 1: KQKD hợp nhất Q2/2020 của VPB

Theo đó, thu nhập lãi thuần Q2 chỉ tăng 3,7% so với cùng kỳ (Ngân hàng mẹ tăng 18,7% so với cùng kỳ; FE Credit giảm 9,5% so với cùng kỳ). Thu nhập lãi thuần 6 tháng đầu năm chỉ tăng 8,8% (Ngân hàng mẹ tăng 17,4% so với cùng kỳ; FE Credit tăng 3,8% so với cùng kỳ) mặc dù tăng trưởng tín dụng nói chung khá cao.

Thu nhập ngoài lãi giảm 13,5%

Thu nhập ngoài lãi giảm 13,5% so với cùng kỳ và 33,8% so với quý trước do không còn lợi nhuận đáng kể từ mua bán trái phiếu và lãi thuần HĐ dịch vụ cũng giảm trong Q2. Cụ thể:

- Lãi thuần HĐ dịch vụ giảm 3,5% so với cùng kỳ và giảm 13,5% so với quý trước. Thu nhập từ Bancassurance giảm 14,2% so với cùng kỳ trong khi phí dịch vụ tiền mặt và thanh toán (tăng 56% so với cùng kỳ) và phí dịch vụ khác (tăng 51,8% so với cùng kỳ) tăng. Tuy nhiên, FE Credit ghi nhận lỗ thuần HĐ dịch vụ là 41 tỷ đồng.

- Lãi từ mua bán trái phiếu trong Q2 (giảm 30% so với cùng kỳ) thấp hơn nhiều so với Q1 (tăng 330% so với cùng kỳ).

Nhìn chung, thu nhập ngoài lãi 6 tháng đầu năm vẫn ghi nhận mức tăng trưởng mạnh, tăng 31,6% so với cùng kỳ.

Chi phí hoạt động giảm mạnh trong Q2

Chi phí hoạt động được cắt giảm đáng kể trong Q2/2020 (giảm 16% so với cùng kỳ và giảm 22% so với quý trước) với số lượng nhân viên giảm 3.800 người (giảm 14,3% so với quý trước). Cắt giảm nhân sự chủ yếu diễn ra tại FE Credit (giảm 22% so với quý trước) còn tại Ngân hàng mẹ giảm 4% so với quý trước. Theo đó, chi phí nhân viên trên báo cáo hợp nhất (chiếm 58% chi phí hoạt động) giảm 20,1% so với cùng kỳ.

Chi phí tín dụng giảm nhưng xu hướng này khó duy trì

Chi phí dự phòng trong Q2 giảm 16,7% so với cùng kỳ. Chi phí dự phòng giảm là khá bất ngờ trước những thách thức gây ra do dịch Covid-19. Nhiều khả năng VPB đã tận dụng tích cực việc được giữ nguyên nhóm theo Thông tư 01, trong đó cho phép các NHTM giữ nguyên nhóm nợ của các khoản vay được tái cấu trúc (cơ cấu lại kỳ hạn trả lãi và/hoặc gốc) trong nhóm 1. Tính đến cuối tháng 5, VPB đã tái cấu trúc khoảng 5% dư nợ.

Tỷ lệ nợ xấu tại thời điểm cuối Q2/2020 là 3,19% (tăng 0,16% so với quý trước và giảm 0,23% so với đầu năm), không biến động nhiều. Tuy nhiên tỷ lệ nợ nhóm 2 tăng 1,2% lên 9,4%; tương đương 3 nghìn tỷ đồng (Ngân hàng mẹ là 1,2 nghìn tỷ đồng và FE Credit là 1,8 nghìn tỷ đồng). Hệ số LLR giảm với hệ số LLR nợ nhóm 3-5 là 49% (Q1/2020 là 52%) và hệ số LLR nhóm 2-5 là 16,7% (Q1/2020 là 19,1%). Đây là những dấu hiệu cho thấy chất lượng các khoản cho vay giảm sút; từ đó có thể dẫn đến nợ xấu và chi phí dự phòng tăng trong những quý sau.

Chúng tôi sẽ xét lại dự báo

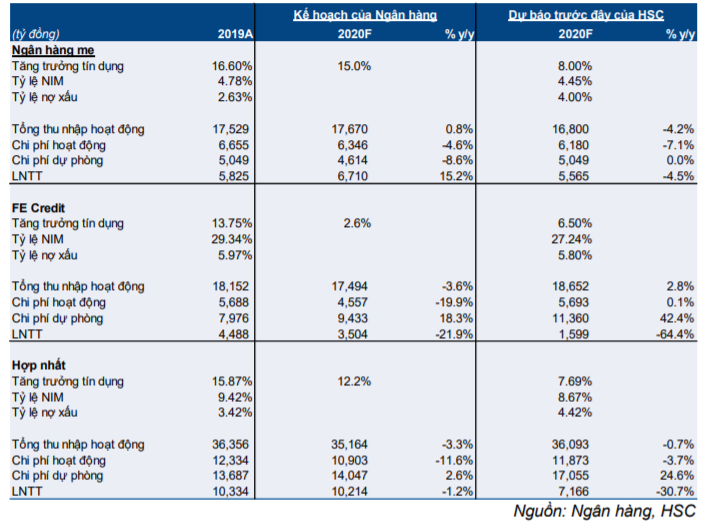

Chúng tôi sẽ xem xét lại dự báo cho năm 2020 của mình do dự báo được đưa ra rất thận trọng so với kế hoạch cả năm và kết quả thực hiện 6 tháng của Ngân hàng. Hiện đánh giá của chúng tôi đối với Cổ phiếu VPB là Mua vào với giá mục tiêu dựa trên phương pháp thu nhập thặng dư là 24.500đ. Hiện chúng tôi dự báo lợi nhuận thuần năm 2020 đạt 5.733 tỷ đồng (giảm 30,7%).

Bảng 2: Kế hoạch của Ngân hàng và dự báo của HSC

Nguồn: HSC