Kỳ vọng tỷ lệ nợ xử lý đạt đỉnh trong năm 2021 – Cập nhật

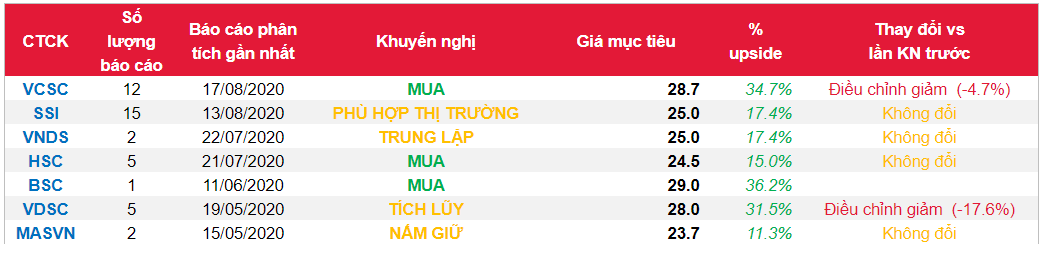

- Chúng tôi điều chỉnh giảm 4,7% giá mục tiêu của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) và duy trì khuyến nghị MUA dành cho VPB. Mức giảm trong giá mục tiêu chủ yếu đến từ mức giảm 5,3% trong tổng dự báo thu nhập ròng giai đoạn 2020-2024.

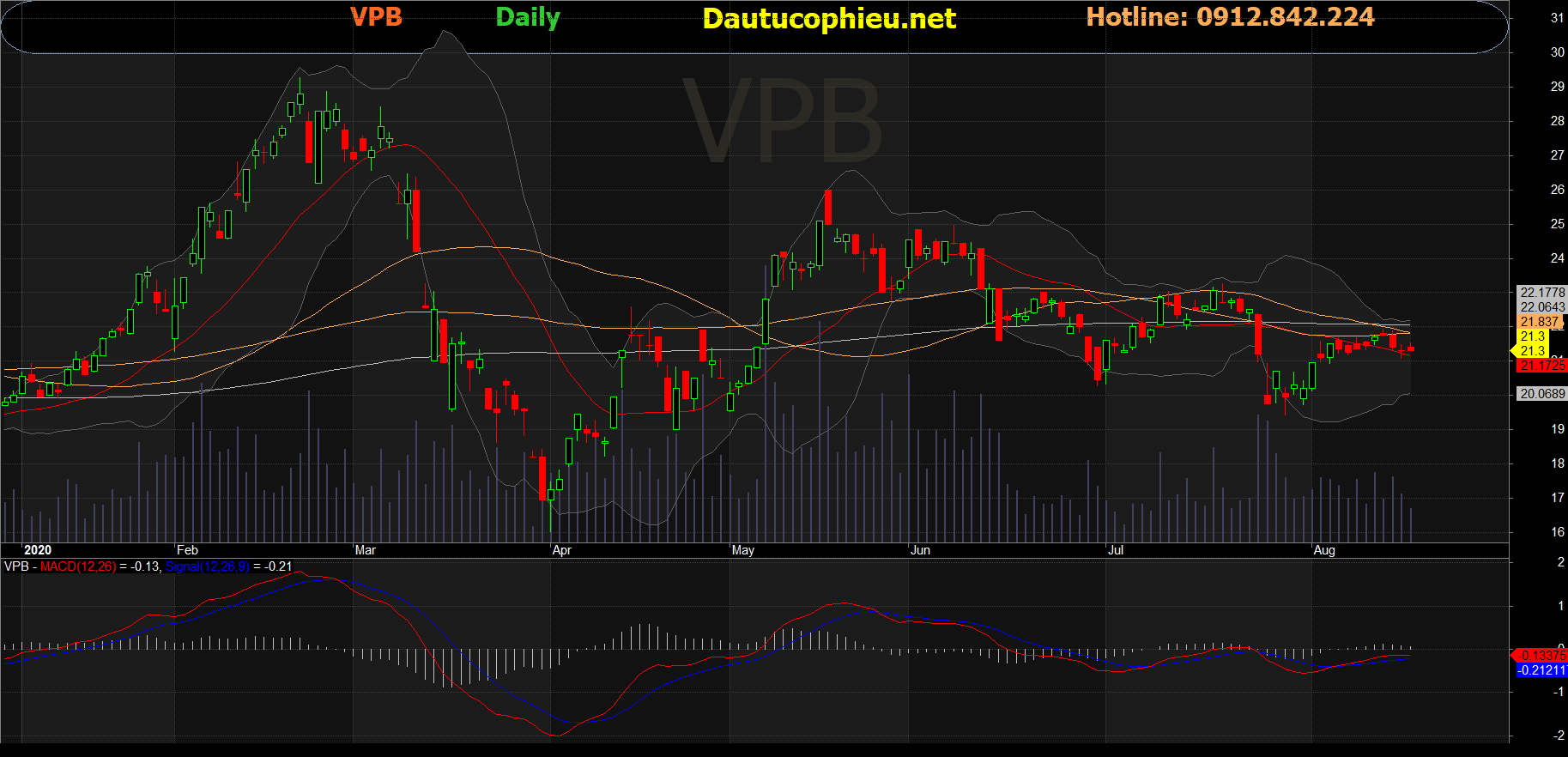

Đồ thị cổ phiếu VPB phiên giao dịch ngày 18/08/2020. Nguồn: AmiBroker

- Khi ngân hàng mẹ và FE Credit (FEC) cho thấy nỗ lực kiểm soát chi phí tín dụng trong 6 tháng 2020, chúng tôi điều chỉnh giảm tỷ lệ nợ xử lý 2020 còn 4,93% khoản vay gộp so với dự báo 5,35% trước đây. Tuy nhiên, chúng tôi kỳ vọng tỷ lệ xóa nợ sẽ đạt đỉnh trong năm 2021 và qua đó nâng giả định xử lý nợ dự phóng 2021 lên 5,2% khoản vay gộp so với 4,9% trước đây (chúng tôi hiện đang giả định TT 01 sẽ hết hiệu lực vào cuối năm 2020).

- Chúng tôi nâng thu nhập ròng dự báo 2020 thêm 10% lên 8,9 nghìn tỷ đồng (+8,3% YoY) so với dự báo trước đây khi mức giảm 9% trong dự báo chi phí dự phòng bù đắp cho mức giảm 2% trong LN trước dự phòng. Chúng tôi cho rằng mức giảm trong dự phòng VAMC sẽ giúp kiểm soát tăng trưởng chi phí dự phòng năm 2020.

- Chúng tôi kỳ vọng NIM sẽ giảm 84 điểm cơ bản YoY từ mức cơ sở cao trong năm 2019 – nhưng duy trì ở mức cao đạt 8,55% trong năm 2020 – chủ yếu do mức giảm trong lợi suất IEA.

- Chúng tôi cho rằng định giá hợp nhất hiện tại của Cổ phiếu VPB ở mức thấp với P/B dự phóng 2020 đạt 1 lần. Giá mục tiêu của chúng tôi tương ứng với P/B 1,35 lần trong năm 2020 với định giá P/B của ngân hàng mẹ là 1,0 lần.

- Rủi ro: gặp khó khăn trong kiểm soát chi phí tín dụng; rủi ro thực hiện từ nâng mảng thẻ tín dụng nhằm giảm tỷ trọng cho vay tiền mặt; dịch COVID-19 kéo dài có thể khiến tỷ lệ nợ xấu tăng nhanh.

Nguồn: VCSC

Từ khóa: VPB