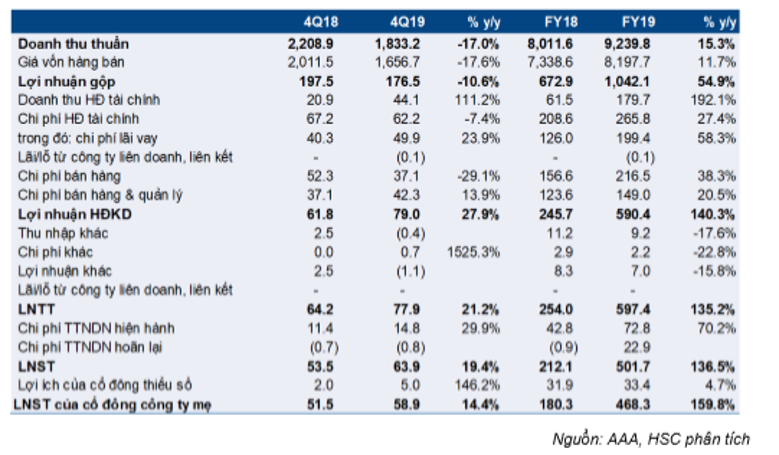

KQKD năm 2019 của Cổ phiếu VNM thấp hơn một chút so với dự báo của chúng tôi với doanh thu thuần đạt 56.318 tỷ đồng, tăng trưởng 7,1% và lợi nhuận thuần đạt 10.581 tỷ đồng, tăng trưởng 3,5%. Lợi nhuận thực hiện thấp hơn 1,6% so với kỳ vọng của chúng tôi là 10.758 tỷ đồng. Nguyên nhân chính ở đây là chi phí bán hàng & quản lý tăng mạnh 13,3% so với cùng kỳ trong Q4.

Đồ thị cổ phiếu VNM phiên giao dịch ngày 05/02/2020. Nguồn: AmiBroker.

Bảng 1: KQKD hợp nhất năm 2019 của VNM

Doanh thu Q4 hồi phục nhưng tỷ suất lợi nhuận giảm

Trong Q4, doanh thu thuần tăng mạnh 9,5% so với cùng kỳ đạt 14.209 tỷ đồng. Đây là quý có mức tăng trưởng cao nhất kể từ Q2/2017. Xin nhắc lại, doanh thu Q1, Q2 và Q3 năm 2019 chỉ tăng lần lượt 8,8%; 6,5% và 4%. Doanh thu trong quý 4 tăng trưởng nhờ cả thị trường trong nước và nước ngoài, có doanh thu lần lượt tăng 7,8% và 18% so với cùng kỳ.

Theo Công ty, có hai nhân tố ảnh hưởng đến doanh thu trong nước: (1) hoạt động marketing được thực hiện hiệu quả và (2) các nhà phân phối và đại lý trong nước hoạt động hiệu quả hơn. Những sản phẩm mới chưa đóng góp nhiều vào tổng doanh thu.

Trong khi đó doanh thu xuất khẩu tăng nhờ doanh thu xuất khẩu sang thị trường Iraq tăng 20%. VNM đã thay đổi Giám đốc điều hành kinh doanh và Giám đốc điều hành kinh doanh quốc tế, và điều này đã có hiệu quả.

Bảng 2: Cơ cấu doanh thu theo mảng

Trong Q4, tỷ suất lợi nhuận gộp giảm còn 46,9% từ 47,4% trong Q4/2018 do giá bột sữa nguyên liệu tăng. Đồng thời, chi phí quản lý tăng mạnh 45,8% so với cùng kỳ lên 482 tỷ đồng do Công ty chi thưởng cuối năm gần 100 tỷ đồng cho những nhân viên đạt thành tích cao.

Tỷ suất EBIT cải thiện

Cho cả năm 2019, tỷ suất lợi nhuận trước thuế và lãi vay (EBIT) đã tăng lên 24,1% từ 23,5% trong năm 2018 nhờ (1) tỷ suất lợi nhuận gộp tăng nhẹ từ 46,8% lên 47,2% và (2) tỷ lệ chi phí bán hàng & quản lý/doanh thu được giữ ổn định. Kế hoạch ban đầu của Công ty là giữ tỷ lệ chi phí bán hàng & quản lý/doanh thu trong khoảng 25-26% và Công ty đã làm được điều này.

Thuế suất tăng đã ảnh hưởng đến tỷ suất lợi nhuận thuần

Thuế suất đã bắt đầu tăng từ Q2/2019 khi một số nhà máy của Công ty không còn được miễn giảm thuế. Cho cả năm 2019, tổng tiền thuế được ưu đãi chỉ là 407,9 tỷ đồng, giảm 25,7%. Theo đó chi phí thuế hiện hành tăng 19,4% lên 2.238 tỷ đồng, làm tỷ suất lợi nhuận thuàn giảm còn 18,7% từ 19,4% trong năm 2018. Thuế suất trung bình đã tăng từ 15,6% trong năm 2018 lên 17,5% trong năm 2019.

Duy trì đánh giá Nắm giữ và giá mục tiêu; dự báo sẽ được xem xét lại

Chúng tôi duy trì đánh giá Nắm giữ với giá mục tiêu là 129.648đ. Trong báo cáo gần nhất, chúng tôi dự báo doanh thu thuần năm 2020 đạt 59.770 tỷ đồng, tăng trưởng 6,1% và lợi nhuận thuần đạt 11.301 tỷ đồng, tăng trưởng 6,8%. Chúng tôi sẽ xem xét lại dự báo của mình.

Nguồn: HSC