Sự kiện: ĐHCĐ năm 2026

Tất cả các tờ trình đều được cổ đông thông qua, với những nội dung chính như sau:

Nhằm đẩy nhanh tiến độ ra quyết định, ĐHCĐ đã thông qua chủ trương phê duyệt toàn diện cho phép PVS tham gia đấu thầu và triển khai các hạng mục công việc giai đoạn đầu đối với danh mục dự án chiến lược chu kỳ 2026–2030. Danh mục này bao gồm các dự án dầu khí trong nước, điện khí LNG, điện gió ngoài khơi, hoạt động gia công chế tạo xuất khẩu, liên doanh cáp ngầm biển và các nhà máy điện hạt nhân. Các giao dịch có giá trị trên 35% tổng tài sản hợp nhất vẫn sẽ cần cổ đông bỏ phiếu thông qua; phần còn lại được phân quyền cho HĐQT.

Đồ thị cổ phiếu PVS phiên giao dịch ngày 01/07/2026

Tiến độ triển khai các dự án EPC trọng điểm như Lô B Ô Môn, Lạc Đà Vàng, Sư Tử Trắng Giai đoạn 2B đều đang đúng lộ trình. Công ty dự kiến tổng vốn đầu tư trong 5 năm tới là 32 nghìn tỷ đồng, chủ yếu tập trung vào trang thiết bị, hạ tầng cảng biển, nhà máy sản xuất cáp ngầm và điện gió ngoài khơi. Riêng kế hoạch vốn đầu tư cho năm 2026 được đề ra ở mức 2,8 nghìn tỷ đồng.

Đơn hàng tồn đọng mảng M&C cho các dự án EPC trong tương lai: PVS kỳ vọng các dự án mới có thể đến từ khu vực Trung Đông, đặc biệt là tại 4 quốc gia gồm Ả Rập Xê Út, Qatar, UAE và Oman. Công ty cần thành lập công ty con tại các nước này để đủ điều kiện tham gia vào quá trình đấu thầu. BLĐ PVS cho biết giá trị dự án chưa triển khai cho năm 2027 đạt hơn 20 nghìn tỷ đồng, đồng thời kỳ vọng sẽ tiếp tục tăng nhờ các hợp đồng ký mới trong thời gian tới.

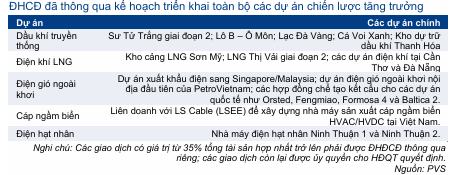

Bảng 1: Phê duyệt danh mục dự án giai đoạn 2026 – 2030, theo từng dự án chiến lược, PVS

Duy trì khuyến nghị Mua vào

Ngày 23/6/2026 Sau khi giá cổ phiếu giảm 10,5% trong 3 tháng qua, PVS đang giao dịch với P/E trượt dự phóng 1 năm là 11,8 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 1/2023 ở mức 14 lần. Trong trung hạn, HSC nhận thấy PVS đang chuyển đổi thành một nhà thầu EPC lớn tại Việt Nam, phục vụ các dự án năng lượng và cũng là nhà đầu tư vào các dự án điện gió ngoài khơi. Các rủi ro chính đối với PVS bao gồm việc các hợp đồng FSO/FPSO hết hạn và nhu cầu phát triển các dự án dầu khí và điện gió ngoài khơi yếu đi.

KQKD sơ bộ nửa đầu năm 2026: Doanh thu sơ bộ nửa đầu năm 2026 đạt 15,8 nghìn tỷ đồng và LNST đạt 627 tỷ đồng, tăng 2% svck và hoàn thành 29% dự báo cho cả năm của HSC. Tỷ suất lợi nhuận gộp Q1/2026 cải thiện 5,5 điểm phần trăm svck. Động lực thúc đẩy chủ yếu đến từ việc hoàn tất quyết toán hợp đồng cơ khí và xây lắp tại dự án Galaf 3, giúp PVS ghi nhận bổ sung 300 tỷ đồng doanh thu trong khi chi phí phát sinh tương ứng trong kỳ là không đáng kể.

KHKD năm 2026 và cổ tức năm 2026: Kế hoạch kinh doanh năm 2026 của công ty đã tái khẳng định các mục tiêu hợp nhất từng được BLĐ công bố tại buổi gặp gỡ chuyên viên phân tích vào ngày 8/6 vừa qua, với doanh thu đạt 33 nghìn tỷ đồng và LNTT đạt 1.270 tỷ đồng, giảm 42% svck. Mức giảm này phản ánh KHKD thận trọng của BLĐ hơn là sự sụt giảm trong HĐKD thực tế của công ty. BLĐ cũng lưu ý thêm về việc chi phí bảo hiểm và chi phí logistics tăng cao tại khu vực Trung Đông. Ngoài ra, cổ đông cũng đã thông qua kế hoạch chi trả cổ tức năm 2026 với tỷ lệ 7%.

Phân phối lợi nhuận năm 2025: Cổ đông đã thông qua phương án trả cổ tức bằng cổ phiếu với tỷ lệ 20% cho năm 2025, cao hơn nhiều so với mức 7% được thông qua tại ĐHCĐ năm ngoái. Đại hội cũng thông qua phương án phân phối lợi nhuận với việc trích 346 tỷ đồng cho Quỹ khen thưởng và phúc lợi, tương đương 18% lợi nhuận thuần năm 2025.

Thông qua danh mục dự án giai đoạn 2026-2030: Nhằm đẩy nhanh tiến độ ra quyết định, cổ đông đã thông qua chủ trương chấp thuận cho PVS tham gia đấu thầu và triển khai các công việc ở giai đoạn đầu đối với các lĩnh vực: dầu khí truyền thống (Sư Tử Trắng Giai đoạn 2, Lô B – Ô Môn, Lạc Đà Vàng, Cá Voi Xanh, Kho dự trữ dầu khí Thanh Hóa); điện khí LNG (LNG Sơn Mỹ, LNG Thị Vải Giai đoạn 2, nhiệt điện khí Cần Thơ và Đà Nẵng); xuất khẩu điện gió ngoài khơi (dự án xuất khẩu điện sang Singapore/Malaysia do chính PVS làm chủ đầu tư, dự án điện gió ngoài khơi đầu tiên trong nước của Tập đoàn Dầu khí Việt Nam, và tiếp tục hoạt động gia công chế tạo quốc tế cho Orsted, Phong Diệu – Fengmiao, Formosa 4, Baltica 2); liên doanh cáp ngầm biển với LS Cable; và điện hạt nhân (Ninh Thuận 1 & 2). Các giao dịch có giá trị trên 35% tổng tài sản hợp nhất vẫn sẽ cần cổ đông bỏ phiếu thông qua; phần còn lại được phân quyền cho HĐQT.

Các dự án EPC quan trọng đang được triển khai đúng tiến độ:

- Lô B Ô Môn: Giàn xử lý trung tâm đạt tiến độ 65%, 4 giàn đầu giếng đạt 95% và kho nổi chứa xuất dầu đạt 45%.

- Lạc Đà Vàng: Cả ba hợp đồng (EPC giàn xử lý trung tâm, EPC nội mỏ, và cung cấp kho nổi chứa dầu cùng tàu dịch vụ) đều đang được triển khai đúng tiến độ. Hoạt động hạ thủy để nghiệm thu trên biển dự kiến được triển khai vào cuối tháng 6 hoặc đầu tháng 7/2026, hướng tới mục tiêu đón dòng dầu đầu tiên vào đầu Q4/2026.

- Sư Tử Trắng 2B: Hợp đồng EPCIC đã được ký kết vào tháng 4/2026. Hiện công tác thiết kế và mua sắm trang thiết bị đang được tiến hành.

- Mảng năng lượng tái tạo ngoài khơi: 4 chân đế trạm biến áp ngoài khơi thuộc dự án Baltica 2 của Ba Lan đã hoàn thành 97% và dự kiến hạ thủy vào tháng sau; dự án Phong Diệu (Fengmiao) về cơ bản đã hoàn thành với tiến độ 95% và cũng sẽ hạ thủy vào tháng tới; dự án Formosa 4 đã hoàn thành hơn 60% và đang bám sát tiến độ.

- Các dự án trên đất liền: Hệ thống cung cấp nhiên liệu Sân bay Long Thành đã hoàn thành 97% và dự kiến sớm hoàn thành toàn bộ; hai bồn chứa ethanol cho dự án Long Sơn đạt tiến độ 60% và đúng với kế hoạch.

- Dự án xuất khẩu điện gió ngoài khơi sang Malaysia/Singapore được triển khai đúng tiến độ: Công tác khảo sát gió, dòng chảy và thủy văn dự kiến sẽ hoàn tất trong tháng này, hướng tới nộp kế hoạch sơ bộ lên Cơ quan Quản lý Thị trường Năng lượng Singapore trước tháng 9/2026. Mục tiêu đạt Quyết định đầu tư cuối cùng được ấn định vào năm 2029 và dự kiến chính thức vận hành thương mại vào năm 2034.

Dự án chưa triển khai và các dự án dự kiến trúng thầu trong ngắn hạn: Giá trị khối lượng công việc cơ khí và xây lắp chưa triển khai cho năm 2027 hiện đạt 12,5 nghìn tỷ đồng. Công ty kỳ vọng sẽ tiếp tục nhận thêm các quyết định trao thầu từ các dự án offshore mới vào khoảng tháng 9 đến tháng 10/2026. Nhìn chung, tốc độ triển khai và nghiệm thu dự án trong chu kỳ một năm của công ty đang được duy trì ở mức cao. PVS đã giành được hợp đồng cho cả phần chân đế và trạm biến áp ngoài khơi thuộc dự án điện gió ngoài khơi Phong Diệu (Fengmiao). Hiện tại, PVS đã giành được hợp đồng tại dự án Sư Tử Trắng. Đối với dự án Cá Voi Xanh, công ty đang hướng tới mục tiêu giành quyền trao thầu cho một giàn xử lý trung tâm và một kho nổi chứa xuất dầu. Với sự hỗ trợ từ một tổ công tác chuyên trách, các cấu phần công việc liên quan dự kiến sẽ được khởi động ngay trong năm nay. Khối lượng công việc chưa triển khai trong nước cũng có thể đến từ danh mục các dự án đã được phê duyệt chủ trương nêu trên (Bảng 1).

Dự án EPC chưa triển khai trong tương lai: Cổ phiếu PVS kỳ vọng các dự án trúng thầu tiếp theo sẽ đến từ khu vực Trung Đông, đặc biệt là Ả Rập Xê Út, Qatar, UAE và Oman. Công ty cần thành lập các công ty con tại các nước này để đủ điều kiện tham gia vào quá trình đấu thầu. PVS ghi nhận giá trị dự án chưa triển khai cho năm 2027 hiện đã đạt hơn 20 nghìn tỷ đồng và kỳ vọng sẽ tiếp tục ký kết thêm nhiều hợp đồng mới. Hiện tại, PVS đang có 386 nhân sự đang làm việc tại Oman, Ả Rập Xê Út, UAE và Qatar để triển khai từ 3 đến 4 dự án, bao gồm các mảng tàu dịch vụ và dịch vụ robot, nơi mà doanh thu và tỷ suất lợi nhuận hiện đều vượt trội so với thị trường trong nước.

Kế hoạch tổng vốn đầu tư: Công ty dự kiến tổng vốn đầu tư trong 5 năm tới là 32 nghìn tỷ đồng, bao gồm: 7 nghìn tỷ đồng cho trang thiết bị (tàu dịch vụ, cần cẩu), 7 nghìn tỷ đồng cho hạ tầng cảng biển (mở rộng 8 cảng hiện hữu tại Việt Nam), và 10 nghìn tỷ đồng cho hoạt động sản xuất cáp ngầm cũng như đầu tư điện gió ngoài khơi. Mục tiêu tổng vốn đầu tư cho năm 2026 ở mức 2,8 nghìn tỷ đồng, trong đó có 1,5 nghìn tỷ đồng dành cho cần cẩu Goliath, thiết bị sẽ giúp công ty triển khai đồng thời từ 4 đến 5 dự án thay vì phải phụ thuộc vào việc thuê cần cẩu từ bên ngoài.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.