Giá bán phi lê thấp, chi phí vận chuyển tăng ảnh hưởng lợi nhuận quý 1 – Báo cáo KQKD

Đồ thị cổ phiếu VHC phiên giao dịch ngày 22/04/2021. Nguồn: AmiBroker

- CTCP Vĩnh Hoàn (VHC) công bố KQKD quý 1/2021, trong đó doanh thu thuần tăng 9% YoY nhưng LNST sau lợi ích CĐTS giảm 14% YoY. Theo VHC, lợi nhuận giảm chủ yếu do tình trạng khan hiếm container vận chuyển trên toàn cầu và việc Trung Quốc thắt chặt nhập khẩu thực phẩm đông lạnh đã ảnh hưởng đến cả sản lượng và giá bán của VHC. KQKD quý 1/2021 của VHC thấp hơn kỳ vọng của chúng tôi, đặc biệt đối với doanh thu C&G và giá bán trung bình (ASP) phi lê. Do đó, chúng tôi nhận thấy khả năng điều chỉnh giảm dự báo hiện tại, dù cần thêm đánh giá chi tiết.

- Trong quý 1/2021, doanh thu thuần theo cơ sở so sánh tương đương (cụ thể, không bao gồm Sa Giang – công ty sản xuất bánh phồng tôm hàng đầu đã trở thành công ty con của VHC vào cuối tháng 1/2021) tăng nhẹ 7% YoY, chủ yếu nhờ doanh thu cá tra phi lê đông lạnh và các sản phẩm có liên quan (như cá tẩm bột, bột cá, mỡ cá và thức ăn thủy sản) tăng 6% YoY. Chúng tôi ước tính sản lượng xuất khẩu phi lê của VHC tăng nhẹ 2% YoY nhờ tổng nhu cầu cá tra phục hồi, đặc biệt từ Trung Quốc. Tuy nhiên, xuất khẩu cá tra từ Việt Nam sang Trung Quốc vẫn chưa phục hồi hoàn toàn do nước này thắt chặt nhập khẩu thực phẩm đông lạnh trong bối cảnh lo ngại về khả năng lây lan dịch COVID-19.

- Trong khi đó, doanh thu mảng collagen và gelatin (C&G) tăng 13% YoY trong quý 1/2021 nhờ công suất cao hơn. Tuy nhiên, kết quả này thấp hơn kỳ vọng của chúng tôi, chúng tôi cho rằng nguyên nhân chủ yếu đến từ tình trạng khan hiếm container vận tải trên toàn cầu, từ đó ảnh hưởng hoạt động xuất khẩu của VHC.

- Theo ước tính của chúng tôi, biên lợi nhuận gộp trước khi thực hiện dự phòng hàng tồn kho giảm 2,3 điểm phần trăm YoY còn 14,9% trong quý 1/2021 do ASP phi lê giảm 8% YoY còn 2,8 USD/kg. Tuy nhiên, biên lợi nhuận gộp chung của quý 1/2021 trước khi thực hiện dự phòng hàng tồn kho cải thiện so với mức 6,9% của quý 4/2020 nhờ ASP phi lê phục hồi 15% so với quý trước và đóng góp lớn hơn từ doanh số C&G vốn có biên lợi nhuận cao. Chúng tôi lưu ý rằng giữa các quý, Cổ phiếu VHC thường ghi nhận các khoản dự phòng hàng tồn kho và hoàn nhập các khoản dự phòng này có thể ảnh hưởng phân tích mối quan hệ giữa biến động biên lợi nhuận gộp với tương quan giá bán và chi phí đầu vào.

- Biên lợi nhuận từ HĐKD bị ảnh hưởng thêm do chi phí bán hàng tăng 131% YoY, ban lãnh đạo cho rằng mức tăng này đến từ chi phí vận chuyển cao hơn trong bối cảnh khan hiếm container.

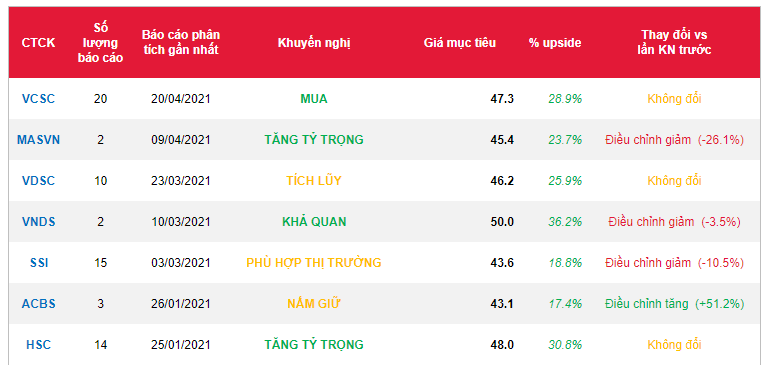

Nguồn: VCSC

Từ khóa: VHC