Tích lũy cho ngày mưa bão – Cập nhật

Đồ thị cổ phiếu VCB phiên giao dịch ngày 21/06/2022. Nguồn: AmiBroker

- Cải thiện CASA giúp bù đắp chi phí huy động vốn tăng. Nhờ các chính sách miễn phí, tiền gửi không kỳ hạn của VCB đã tăng 27,6% svck; 7,3% sv đầu năm để đưa tỷ lệ tài khoản tiền gửi không kỳ hạn (CASA) lên mức cao lịch sử 33,4% vào cuối Q1/22; cao thứ 4 trong số các ngân hàng thương mại. Chúng tôi ước tính VCB hiện đang nắm giữ 8,5% thị phần tiền gửi trong nước, có vị thế tốt nhất để quản trị chi phí huy động ngày càng tăng. Vì vậy, VCB là một trong số ít ngân hàng có tỷ lệ NIM tăng trong Q1/22 (tăng 24 điểm cơ bản svck, lên 3,4%). Chúng tôi kỳ vọng NIM năm 2022 sẽ ở mức 3,2% nhờ tỷ lệ CASA cao (~ 35% vào cuối năm 2022) và tỷ lệ cho vay trên huy động thấp (~ 82% vào cuối năm 2022).

- VCB sẽ tiếp nhận một tổ chức tài chính. Theo lộ trình được Chính phủ phê duyệt, VCB và MBB sẽ nhận lại 1 tổ chức tín dụng đang chịu sự giám sát đặc biệt của Ngân hàng Nhà nước (NHNN) Việt Nam với chi phí bằng không. Trong trường hợp này, VCB sẽ được tăng trưởng tín dụng không giới hạn nhưng vẫn phải duy trì tỷ lệ an toàn vốn bắt buộc (CAR). Báo cáo tài chính của ngân hàng này sẽ không được hợp nhất vào VCB trong giai đoạn tái cơ cấu và NHNN sẽ cung cấp gói cho vay lãi suất 0% nhằm giải quyết một phần lỗ lũy kế. Sau khitái cơ cấu, VCB được phép sáp nhập ngân hàng này, hoặc chuyển nhượng cho các nhà đầu tư, hoặc chào bán ra công chúng (IPO).

- LN ròng tăng trưởng mạnh mẽ với chất lượng tài sản tốt nhất 2022-2023. Chúng tôi dự báo thu nhập lãi thuần (NII) tăng 9,5%/14,8% svck trong 2022-2023, cùng với tăng trưởng cho vay đạt 14,5%/13,0% và tỷ lệ NIM ổn định là 3,2%. Thu nhập ngoài lãi dự kiến tăng trưởng mạnh mẽ đạt 28,7%/21,3% svck trong năm 2022-2023 nhờ thu nhập từ phí và hoạt động ngoại hối. Tỷ lệ bao phủ nợ xấu cao đạt 424,4% cùng với tỷ lệ nợ xấu thấp 0,64% vào cuối năm 2021, giúp VCB giảm chi phí trích lập dự phòng trong 2 năm tới.

- Duy trì khuyến nghị Khả quan với mức giá mục tiêu mới là 95.600 đồng. Giá mục tiêu 1 năm được điều chỉnh tăng 2,8%, sau khi lợi nhuận năm 2022-2024 được điều chỉnh. Theo quan điểm của chúng tôi, tâm lý thị trường tiêu cực từ các quy định chặt chẽ về thị trường vốn đã làm giảm giá cổ phiếu VCB, nhưng tạo cơ hội tích lũy cổ phiếu này trong dài hạn. Rủi ro giảm giá bao gồm lạm phát cao hơn dự kiến có thể cản trở tăng trưởng tín dụng và nợ xấu cao hơn dự kiến.

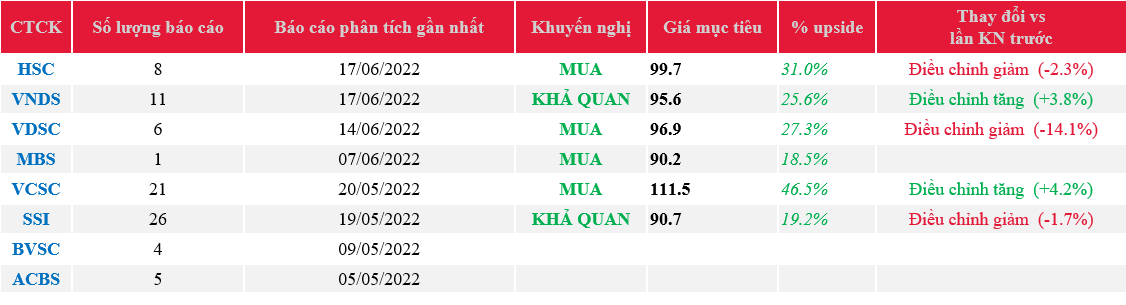

Nguồn: VNDS

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: VCB