VCB công bố tăng trưởng lợi nhuận trước thuế Q2/2020 đạt 6,1% so với cùng kỳ, nâng lợi nhuận trước thuế 6 tháng đầu năm lên 10,98 nghìn tỷ đồng (-2,8% so với cùng kỳ), nhờ việc kiểm soát chặt chẽ chi phí hoạt động trong Q2 (-23,3% so với cùng kỳ).

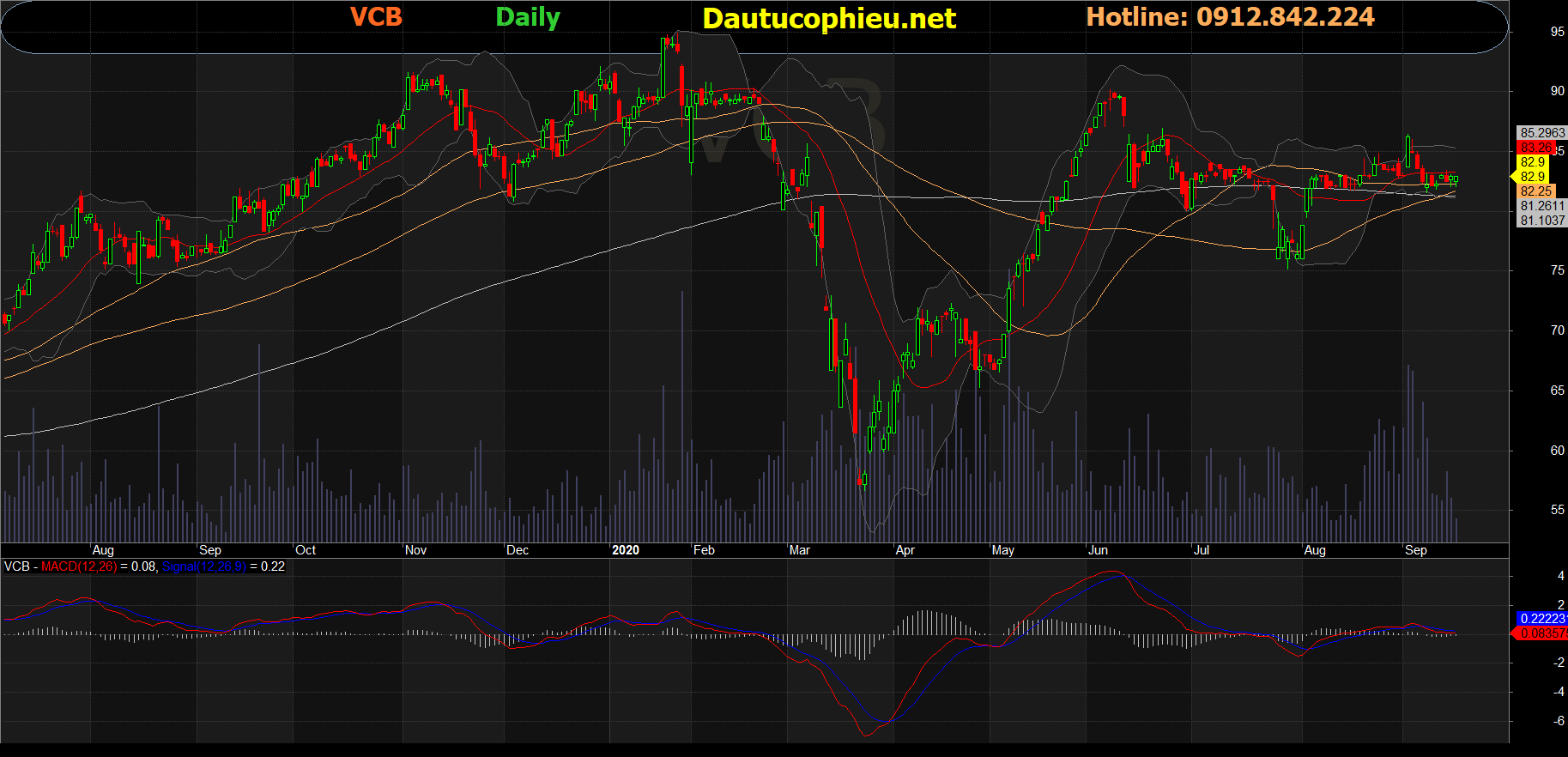

Đồ thị cổ phiếu VCB phiên giao dịch ngày 17/09/2020. Nguồn: AmiBroker

- Tăng trưởng tín dụng tiếp tục cao hơn mức bình quân ngành nhờ các khoản cho vay cá nhân mua nhà, trong khi hoạt động kinh doanh liên ngân hàng và đầu tư trái phiếu chính phủ tiếp tục giảm mạnh.

- Thu nhập lãi và NIM bị ảnh hưởng từ các chương trình ưu đãi dành cho khách hàng bị ảnh hưởng bởi dịch Covid-19 (chiếm 26,1% trong tổng dư nợ) cũng như việc tái cơ cấu các khoản vay theo Thông tư 01 (chiếm 1,53% tổng dư nợ).

- Thu nhập từ phí ổn định trong Q2 do chính sách hỗ trợ giảm chi phí giao dịch của NHNN (Thông tư 04), và thu nhập kinh doanh ngoại hối tăng mạnh nhờ điều kiện thị trường tốt.

- Nợ quá hạn tăng thêm 5,79 nghìn tỷ đồng (+69,3% so với đầu năm), trong đó 87% thuộc nợ nhóm 2. Tuy nhiên, VCB áp dụng chính sách trích lập dự phòng thận trọng hơn. Do đó, tỷ lệ dự phòng bao nợ xấu tăng lên 255% so với mức 180% trong năm 2019.

- Chúng tôi điều chỉnh giảm ước tính lợi nhuận trước thuế năm 2020 và 2021 của VCB lần lượt là 20,06 nghìn tỷ đồng (-13,2% so với cùng kỳ) và 23,47 nghìn tỷ đồng (+17% so với cùng kỳ) tương đương giảm -9,5% và -10,2% so với ước tính trước đó của chúng tôi.

- Chúng tôi ước tính BVPS 2020/2021 ở mức 28.035 đồng/31.398 đồng, với giả định VCB sẽ phát hành thành công 6,5% vốn điều lệ với mức giá là 70.000 đồng/cp trong năm 2020.

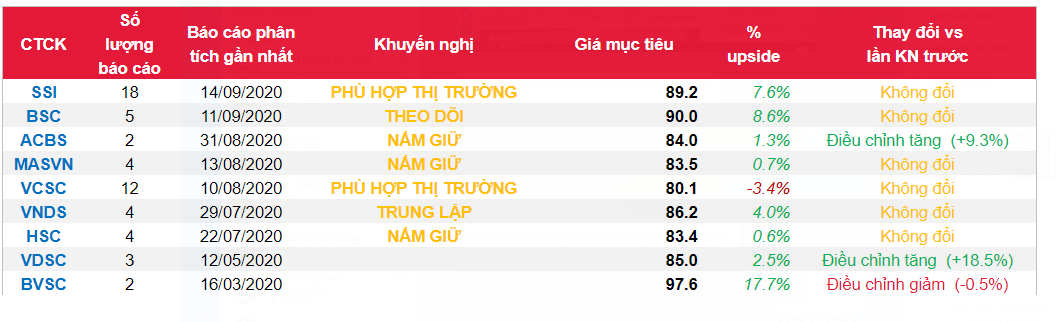

- Chúng tôi nâng khuyến nghị Cổ phiếu VCB từ KÉM QUẢ QUAN lên PHÙ HỢP THỊ TRƯỜNG, do giá cổ phiếu đã giảm khoảng -8% trong 3 tháng qua (trong khi chỉ số Vnindex giảm 1,2% trong giai đoạn này). Hỗ trợ cho khuyến nghị của chúng tôi là triển vọng tổng thu nhập hoạt động trong 6 tháng cuối năm 2020 và năm 2021 của VCB hấp dẫn hơn nhờ ngân hàng tập trung vào hoạt động cho vay mua nhà và bancassurance, và tăng trưởng tín dụng cải thiện – cao hơn các ngân hàng cùng hệ thống – bất kể tác động của dịch Covid-19. VCB cũng đang lên kế hoạch phát hành thêm 6,5% để tăng vốn cổ phần. Mặc dù việc phát hành cổ phiếu này sẽ khiến EPS giảm, chúng tôi ước tính BVPS sẽ tăng 10,9% (giá phát hành dự kiến là 70.000 đồng/cp trong khi BVPS trước khi tăng vốn là khoảng 25.275 đồng/cp), điều này rất quan trọng khi cổ phiếu giao dịch dựa vào BVPS nhiều hơn EPS. Do đó, chúng tôi hạ giá mục tiêu 1 năm xuống 89.200 đồng/cp (từ 89.900 đồng/cp) do lợi nhuận ước tính cho năm 2020 và 2021 thấp hơn do tỷ lệ nợ xấu mới hình thành do dịch Covid-19 và các khoản vay tái cấu trúc cao hơn.

Nguồn: SSI

Từ khóa: VCB