Sự kiện: Công bố KQKD Q1/2020 vào tháng 4/2020

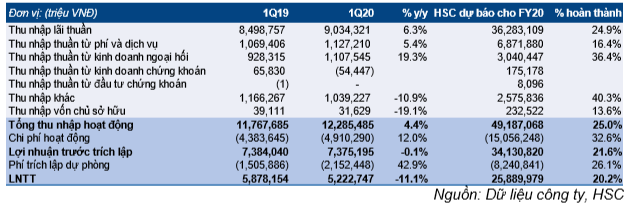

VCB công bố KQKD Q1/2020 thấp hơn một chút so với kỳ vọng; LNTT ghi nhận ở mức 5.223 tỷ đồng (giảm 11,1% so với cùng kỳ). Doanh thu tăng nhẹ 4,4% so với cùng kỳ, sát với dự báo của chúng tôi, nhưng chi phí hoạt động (tăng 12% so với cùng kỳ) và chi phí dự phòng (tăng 42,9% so với cùng kỳ) tăng vượt dự báo của chúng tôi.

Đồ thị cổ phiếu VCB phiên giao dịch ngày 23/04/2020. Nguồn: AmiBroker

Thu nhập lãi thuần tăng nhẹ 6,3% so với cùng kỳ

Thu nhập lãi thuần phản ánh tăng trưởng cho vay 2,7% so với đầu năm và tỷ lệ thu nhập lãi thuần giảm 0,13%. Cho vay khách hàng tăng 2,7% so với đầu năm (tăng 12,1% so với cùng kỳ) lên 754,5 nghìn tỷ đồng. Đây là mức tăng trưởng cao so với mức tăng tín dụng của ngành là 1,3% so với đầu năm. Trong khi đó, tăng trưởng tiền gửi chỉ ở mức 0,6% so với đầu năm. Tiền gửi không kỳ hạn giảm 7,1%, do đó tỷ lệ CASA giảm nhẹ xuống 29,4%, từ 30,8% tại thời điểm cuối năm 2019. Hệ số LDR thuần tăng nhẹ lên 80,8%, từ 79,1% tại thời điểm cuối năm 2019.

Tỷ lệ NIM giảm 0,13% so với cùng kỳ (hay giảm 0,4% so với quý trước) xuống 3,2%. Tỷ lệ NIM nằm trong dự đoán nhưng chúng tôi có một chút bất ngờ khi cả lợi suất gộp (tăng 0,1%) và chi phí huy động (tăng 0,29%) đều tăng. Dường như tác động của việc cắt giảm lãi suất đối với các khoản vay bị ảnh hưởng bởi dịch COVID-19 mới chỉ được phản ánh một phần trong tỷ lệ NIM của Q1. Theo đó, thu nhập lãi thuần tăng 6,3% so với cùng kỳ lên 9.034 tỷ đồng.

Thu nhập ngoài lãi không đổi

Thu nhập ngoài lãi gần như không đổi (giảm 0,5% so với cùng kỳ), với lãi thuần HĐ dịch vụ là 1.127 tỷ đồng (tăng 5,4% so với cùng kỳ), lãi thuần HĐ kinh doanh ngoại hối là 1.108 tỷ đồng (tăng 19,3% so với cùng kỳ), và thu nhập từ thu hồi nợ xấu là 1.039 tỷ đồng (giảm 10,9% so với cùng kỳ). Trong khi đó hoạt động đầu tư trái phiếu ghi nhận mức lỗ không đáng kể là 54 tỷ đồng.

Bảng 1: KQKD Q1/2020 của VCB

Chi phí hoạt động được kiểm soát ở mức vừa phải nhưng vẫn cao hơn dự báo

Chi phí hoạt động tăng vừa phải 12,1% so với cùng kỳ trong Q1 với chi phí lương nhân viên được kiểm soát tốt (tăng 0,9% so với cùng kỳ), bất chấp số lượng nhân viên tăng 11,7% so với cùng kỳ. Tuy nhiên, chi phí quản lý khác tăng 25,8%. Đây là 2 chi phí hoạt động chính của các ngân hàng và chúng tôi dự báo VCB sẽ tiếp tục thắt chặt chi phí hoạt động trong các quý tới.

Quyết liệt trích lập dự phòng trong khi nợ xấu chỉ tăng nhẹ

Chi phí dự phòng tăng 42,9% lên 2.152 tỷ đồng, bao gồm chi phí dự phòng đối với cho vay khách hàng 4.131 tỷ đồng (tăng 181,5% so với cùng kỳ) và hoàn nhập dự phòng đối với cho vay liên ngân hàng 2.000 tỷ đồng.

Tỷ lệ nợ xấu ở mức 0,82%, tăng nhẹ từ 0,78% tại thời điểm cuối năm 2019. Tổng số dư nợ xấu là 6.191 tỷ đồng (tăng 8,2% so với đầu năm). Tuy nhiên, dư nợ nhóm 2 tăng hơn gấp đôi lên 5.059 tỷ đồng (tăng 110% so với đầu năm). Tỷ lệ dư nợ nhóm 2-5 tăng lên 1,49% so với 1,11% tại thời điểm cuối năm 2019. Ngân hàng không xóa nợ trong Q1, do vậy, toàn bộ chi phí dự phòng tăng thêm tạo bộ đệm đáng kể trong tình huống chất lượng tài sản giảm sút; hệ số LLR đạt mức kỷ lục 235%.

Chi phí dự phòng tăng mạnh, mặc dù không xóa nợ xấu và tỷ lệ nợ xấu chỉ tăng nhẹ, cho thấy rằng Cổ phiếu VCB chủ động áp dụng chiến lược cẩn trọng để đối phó với thách thức nợ xấu trong tương lai do ảnh hưởng của đại dịch. Chiến lược này sẽ phần nào giảm bớt gánh nặng trích lập dự phòng trong các quý tới.

Duy trì dự báo năm 2020

Chúng tôi hiện dự báo LNTT năm 2020 là 25.890 tỷ đồng (tăng 12%); dự báo đã bao gồm tác động của dịch COVID-19. Nếu loại trừ lợi nhuận từ hoạt động bancassurance (1.840 tỷ đồng phí nhận trước và 675 tỷ đồng phí hoa hồng theo dự báo), LNTT dự báo chỉ tăng 1,1% trong năm 2020.

VCB chưa hạch toán bất kỳ khoản lợi nhuận nào từ thỏa thuận bancassurance với FWD trong Q1/2020 và ngân hàng chỉ mới bắt đầu bán sản phẩm bảo hiểm nhân thọ FWD vào đầu tháng 4. Trong 3 quý còn lại của năm 2020, chúng tôi hy vọng lợi nhuận từ bancassurance sẽ hỗ trợ tăng trưởng doanh thu của ngân hàng.

Bên cạnh đó, như đã đề cập ở trên, chúng tôi dự báo (1) chi phí hoạt động sẽ được kiểm soát chặt chẽ hơn, và (2) chi phí dự phòng sẽ không còn tăng mạnh. Do đó, chúng tôi duy trì dự báo cho năm 2020. Vui lòng tham khảo báo cáo cập nhật ngành ngân hàng của chúng tôi phát hành ngày 13/4 để biết thêm chi tiết nội dung dự báo.

Duy trì đánh giá Mua vào với giá mục tiêu không đổi ở mức 85.500đ

Chúng tôi duy trì đánh giá Mua vào với giá mục tiêu dựa trên định giá thu nhập thặng dư là 85.500đ, tiềm năng tăng giá là 19% tại thị giá. VCB vẫn là sự lựa chọn hàng đầu của chúng tôi bởi chúng tôi tin rằng đây là ngân hàng có khả năng phục hồi cao nhất trong các ngân hàng chúng tôi theo dõi phân tích nhờ chiến lược kinh doanh thận trọng và công tác quản trị rủi ro hiệu quả.

Nguồn: HSC