Sự kiện: Công bố KQKD sơ bộ Q2/2021

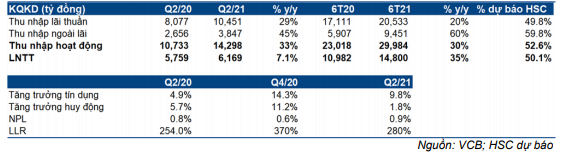

Tại buổi họp về KQKD 6 tháng đầu năm 2021, VCB đã công bố KQKD sơ bộ Q2/2021 với LNTT đạt khoảng 6,2 nghìn tỷ đồng (tăng 7% so với cùng kỳ). LNTT 6 tháng đầu năm 2021 đạt 14,8 nghìn tỷ đồng (tăng 35% so với cùng kỳ) và hoàn thành 50,1% dự báo của HSC cho cả năm; nói chung sát dự báo của của chúng tôi.

Đồ thị cổ phiếu VCB phiên giao dịch ngày 14/07/2021. Nguồn: AmiBroker

Tổng thu nhập hoạt động tăng trưởng tốt

Theo ước tính của HSC, tổng thu nhập hoạt động tăng trưởng tốt trong Q2/2021. Cụ thể, thu nhập lãi thuần ước tăng 29% so với cùng kỳ nhờ tín dụng tăng trưởng mạnh 9,8% so với đầu năm (so với mức tăng trưởng khoảng 5,6% so với đầu năm của toàn ngành). Cho vay khách hàng cá nhân và DNNVV vẫn là động lực tăng trưởng chính, tăng 11,9% so với đầu năm và đóng góp 54,8% tổng dư nợ tín dụng.

Tỷ lệ NIM ước duy trì ở mức 3,2%. Mặc dù VCB đã giảm lãi suất cho vay để hỗ trợ khách hàng vay chịu ảnh hưởng của dịch Covid-19 (với dư nợ gần 400 nghìn tỷ đồng, bằng 43% dư nợ tín dụng của VCB), lợi suất huy động giảm và hệ số LDR tăng đã bù đắp cho sự sụt giảm ở lợi suất gộp nói chung.

Thu nhập ngoài lãi ước tăng 45% từ nền thấp cùng kỳ. Trong đó, thu nhập từ bancassurance đạt khoảng 500 tỷ đồng trong 6 tháng đầu năm 2021, cao hơn đáng kể so với so với cùng kỳ năm ngoái. Nói chung, HSC ước tính tổng thu nhập hoạt động tăng 33% so với cùng kỳ trong Q2/2021 và tăng 30% so với cùng kỳ trong 6 tháng đầu năm 2021.

LNTT Q2/2021 đạt khiêm tốn do chi phí dự phòng tăng

Tỷ lệ nợ xấu tăng lên 0,91% tại thời điểm cuối Q2/2021 từ 0,6% tại thời điểm cuối Q4/2021. Trong khi đó LLR giảm còn 280% từ 370%.

Theo VCB, Ngân hàng đã trích lập khoảng 5 nghìn tỷ đồng chi phí dự phòng trong 6 tháng đầu năm 2021 (tăng 25% so với cùng kỳ). Cho cả năm 2021, VCB dự kiến trích lập khoảng 10 nghìn tỷ đồng chi phí dự phòng. Đợt bùng phát dịch Covid-19 hiện đang khó kiểm soát và chất lượng tài sản sẽ chịu ảnh hưởng tiêu cực nếu làn sóng dịch bệnh lần này kéo dài lâu hơn dự đoán.

Bảng 1: KQKD sơ bộ Q2/2021, VCB

Duy trì khuyến nghị Tăng tỷ trọng: giá mục tiêu 115.000đ

HSC duy trì dự báo, khuyến nghị và giá mục tiêu dựa trên phương pháp thu nhập thặng dư là 115.000đ; tương đương tiềm năng tăng giá 7,4%. Hiện P/B dự phóng năm 2021 của Cổ phiếu VCB là 3,36 lần; cao hơn 50% so với bình quân ngành.

Chúng tôi sẽ chờ BCTC bán niên công bố trước khi đưa ra phân tích đầy đủ. Hiện HSC dự báo LNTT 6 tháng cuối năm 2021 đạt 14,7 nghìn tỷ đồng (tăng 22% so với cùng kỳ).

Nguồn: HSC