Sự kiện: ĐHCĐ diễn ra ngày 29/3/2025

QNS đã tổ chức ĐHCĐ vào ngày 29/3/2025. Cổ đông tham dự đầy đủ và đã thông qua các tờ trình. Những thông tin chính như sau:

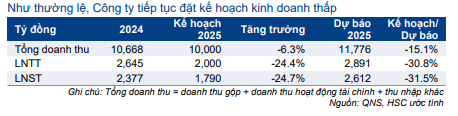

- Công ty đặt mục tiêu doanh thu và lợi nhuận thuần năm 2025 lần lượt ở mức 10.000 tỷ đồng (bao gồm doanh thu HĐ tài chính và các khoản thu nhập khác), giảm 6% so với cùng kỳ và 1.790 tỷ đồng, giảm 25% so với cùng kỳ. Mục tiêu doanh thu và lợi nhuận thuần thấp hơn lần lượt 15% và 32% so với dự báo của HSC. QNS thường đề ra KHKD hằng năm thấp nhưng kết quả thực tế luôn cao hơn nhiều so với mục tiêu. Trong năm 2024, lợi nhuận thuần thực tế đạt 2.377 tỷ đồng, cao hơn 77% so với mục tiêu đề ra trước đó ở mức 1.341 tỷ đồng.

- Cổ đông đã thông qua kế hoạch chi trả cổ tức bằng tiền mặt năm 2024 ở mức 4.000đ/cp (không đổi so với năm 2023), tương đương với tỷ lệ lợi nhuận chi trả là 62% và lợi suất cổ tức là 8,4%. Công ty đã thực hiện chi trả 2.000đ/cp và phần còn lại 2.000đ/cp sẽ được thực hiện vào ngày 25/4/2025 và ngày 15/4 là ngày đăng ký cuối cùng. Cho năm 2025, cổ tức bằng tiền mặt sẽ ở mức tối thiểu là 1.500đ/cp như thường lệ.

- Cổ đông cũng đã thông qua kế hoạch phát hành cổ phiếu ESOP với tỷ lệ 1-3% tổng số cổ phiếu đang lưu hành tại thời điểm phát hành nếu tăng trưởng của lợi nhuận thuần năm 2025 cộng với chi phí khấu hao đạt 7,5% hoặc cao hơn. Theo dự báo của chúng tôi thì công ty sẽ không đạt điều kiện trên để phát hành cổ phiếu ESOP cho năm 2025.

Lưu ý rằng, KQKD thực tế trong năm 2024 đã không đáp ứng điều kiện phát hành cổ phiếu ESOP mà ĐHCĐ năm ngoái đề ra.

Bảng 1: Kế hoạch kinh doanh năm 2025 của QNS

Mảng sữa đậu nành: BLĐ kỳ vọng doanh thu tăng trưởng 5-10%

Mặc dù sức mua chung chưa hồi phục, BLĐ QNS kỳ vọng doanh thu mảng sữa đậu nành sẽ tăng 5-10% trong năm 2025 nhờ vào đà tăng trưởng thị phần trong năm 2024.

Theo BLĐ, QNS vẫn giữ được vị trí dẫn đầu trong mảng sữa đậu nành có thương hiệu, với thị phần tăng hơn 1% lên 90,6% trong năm 2024.

Mảng đường: BLĐ tin rằng thuế CBPG và chống trợ cấp sẽ được gia hạn

BLĐ tin chắc rằng Bộ Công Thương sẽ gia hạn thuế CBPG và thuế chống trợ cấp đối với đường nhập khẩu từ Thái Lan và 5 nước ASEAN khác. Lưu ý:

- Ngày 15/6/2021, Bộ Công Thương áp thuế CBPG ở mức 42,99% và thuế chống trợ cấp ở mức 4,65% đối với đường nhập khẩu trực tiếp từ Thái Lan trong thời hạn 5 năm từ ngày 16/6/2021 đến ngày 15/6/2026.

- Sau đó, vào ngày 1/8/2022, nhằm đối phó với hành vi xuất khẩu đường của Thái Lan sang Việt Nam thông qua các nước khác trong khu vực ASEAN nhằm tránh thuế, Bộ Công Thương áp dụng thuế CBPG và thuế chống lẩn tránh thuế CBPG ở mức 47,46% đối với đường nhập khẩu từ Lào, Cambodia, Indonesia, Malaysia và Myanmar. Các biện pháp thuế này có hiệu lực từ ngày 9/8/2022 và sẽ kết thúc vào ngày 15/6/2026.

- Ngày 3/8/2023, Bộ Công Thương điều chỉnh mức thuế đối với một số công ty đường Thái Lan sau khi tiến hành xem xét. Theo đó, Mitr Phol Sugar Corp., Ltd. và 4 công ty liên kết phải chịu mức thuế CBPG 32,75%, Thai Roong Ruang Industry Co., Ltd và 5 công ty liên kết chịu mức thuế 25,73% và thuế chống trợ cấp 4,65%.

Đối với HĐKD mảng đường của Cổ phiếu QNS, trong mùa ép mía 2024/2025, sản lượng mía đường được đưa vào sản xuất dự kiến tăng 7% so với cùng kỳ đạt 2,1 triệu tấn, sau khi diện tích trồng mía tăng thêm 3.000 ha lên 32.000 ha (mùa vụ trước là 29.000 ha). Sản lượng đường được chế biến từ mía đường đạt 235.000 tấn, tăng 9% so với cùng kỳ. Ngoài ra, từ đầu năm đến nay QNS đã nhập khẩu 20.000 tấn đường thô để sản xuất đường RE. Do đó, tổng sản lượng đường sẽ đạt 255.000 tấn, tăng 19% so với cùng kỳ.

Mảng kinh doanh Ethanol mới: Thời gian hoàn vốn là 7-8 năm

Đối với mảng kinh doanh mới được HĐQT phê duyệt từ đầu năm 2025 này, BLĐ kỳ vọng thời gian hoàn vốn là 7-8 năm. Dự án có tổng vốn đầu tư là 1.741 tỷ đồng. Lưu ý, dự án có:

- Công suất sản xuất 200.000 lít ethanol mỗi ngày. BLĐ cho biết dây chuyền này có thể sản xuất ethanol 100% hoặc hỗn hợp 70% ethanol và 30% cồn thực phẩm. Dây chuyền này hoạt động hoàn toàn tự động, không tạo ra nước thải và đảm bảo lượng khí thải tuân thủ theo các quy định về môi trường.

- Nhà máy phát điện với công suất 7,5MW dự kiến sẽ cung cấp 2,7MW điện vào lưới điện quốc gia.

Dự án dự kiến sẽ hoàn thành trong 2 năm, từ ngày 16/11/2025 đến ngày 15/11/2025. Chúng tôi chưa phản ánh dự án này vào mô hình dự báo lợi nhuận. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.