Sự kiện: Công bố KQKD 2 tháng đầu năm 2025

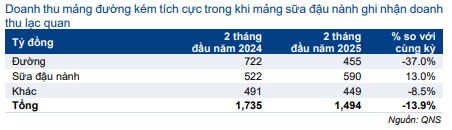

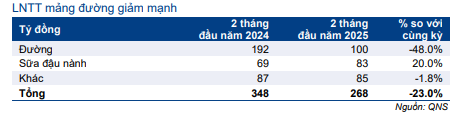

KQKD 2 tháng đầu năm 2025 kém tích cực đa phần do tình hình kinh doanh của mảng đường đi xuống. Tổng doanh thu giảm 14% so với cùng kỳ xuống 1.494 tỷ đồng trong khi LNTT giảm 23% xuống 268 tỷ đồng.

Mảng đường: Lợi nhuận thấp do sản lượng tiêu thụ giảm mạnh

Doanh thu đường giảm 37% so với cùng kỳ đạt 455 tỷ đồng do sản lượng tiêu thụ giảm 35% xuống còn 23.000 tấn. LNTT giảm 48% so với cùng kỳ đạt 100 tỷ đồng. Công ty cho biết, KQKD kém tích cực là do:

- Nhu cầu của khách hàng F&B vẫn chưa có dấu hiệu cải thiện. Nhu cầu chung của ngành F&B vẫn còn kém nên số lượng đơn hàng từ các nhà sản xuất F&B thấp.

- Hoạt động buôn lậu đường đang gia tăng.

- Sản lượng đường lỏng nhập khẩu tăng.

Mảng sữa đậu nành: Ghi nhận tăng trưởng vững chắc

Mảng sữa đậu nành vẫn tiếp tục đà hồi phục kể từ nửa cuối năm 2024. Doanh thu sữa đậu nành tăng 13% so với cùng kỳ, nhờ sản lượng tiêu thụ tăng 8% đạt 32 triệu lít. LNTT tăng 20% so với cùng kỳ đạt 83 tỷ đồng, có thể nhờ tỷ suất lợi nhuận gộp cải thiện. HSC tin rằng tỷ suất lợi nhuận gộp của mảng sữa đậu nành hưởng lợi từ việc giá đậu nành nhập khẩu giảm. Tại buổi gặp gỡ chuyên viên phân tích, BLĐ QNS cho biết chi phí đậu nành năm 2025 dự kiến sẽ giảm khoảng 10% so với cùng kỳ.

Xem xét lại khuyến nghị và giá mục tiêu

Cho năm 2025, HSC dự báo doanh thu thuần và lợi nhuận đạt lần lượt 11.316 tỷ đồng (tăng trưởng 10%) và 2.612 tỷ đồng (tăng trưởng 10%).

Bảng 1: KQKD 2 tháng đầu năm 2025, QNS

HSC dự báo sản lượng tiêu thụ đường sẽ tăng 25% so với cùng kỳ trong khi giá bán bình quân được dự báo sẽ giảm 6% so với cùng kỳ. Mặc dù sản lượng tiêu thụ 2 tháng đầu năm 2025 kém khả quan, chúng tôi không nhận thấy rủi ro sản lượng tiêu thụ thực tế thấp hơn mức giả định chúng tôi đưa ra vì Cổ phiếu QNS thường tiêu thụ hết sản lượng sản xuất hằng năm. Tuy nhiên, giá bán bình quân có rủi ro thấp hơn so với giả định, do nhu cầu giảm.

Đối với mảng sữa đậu nành, chúng tôi vẫn giữ quan điểm triển vọng lạc quan nhờ doanh thu và lợi nhuận tiếp tục cải thiện. HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với QNS.

Bảng 2: Cơ cấu doanh thu, QNS

Bảng 3: Cơ cấu LNTT, QNS

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.