Triển vọng ngắn hạn ảm đạm khi dịch Covid-19 chưa được kiểm soát

Đồ thị cổ phiếu PVT phiên giao dịch ngày 30/08/2021. Nguồn: AmiBroker

- PVT đã công bố KQKD 6 tháng đầu năm 2021 đáng khích lệ, trong đó doanh thu thuần và lợi nhuận sau thuế của cổ đông công ty mẹ (NPATMI) tăng trưởng lần lượt là 5,7% và 33,8% so với cùng kỳ, phản ánh thế mạnh của mảng vận tải. Điều này giúp PVT hoàn thành vượt kế hoạch LNTT cho cả năm 2021. Trong khi PVT thường đặt kế hoạch năm thấp, thì việc vượt kế hoạch đặt ra trong 6 tháng đầu năm là chưa từng có. Tuy nhiên, với diễn biến phức tạp của đợt bùng phát dịch Covid-19 mới nhất tại Việt Nam, chúng tôi cho rằng PVT khó có thể duy trì quỹ đạo tăng trưởng lợi nhuận như hiện tại và chúng tôi điều chỉnh giảm -11% ước tính lợi nhuận xuống 1.955 đồng/cổ phiếu do những thách thức đối với cả lượng dầu thô và dầu thành phẩm, do đó chúng tôi hạ khuyến nghị đối với cổ phiếu PVT từ KHẢ QUAN xuống TRUNG LẬP. Tuy nhiên sang năm 2022, chúng tôi ước tính lợi nhuận sẽ cải thiện 14,6% lên 2.240 đồng/cổ phiếu phản ánh nhu cầu tiềm năng phục hồi và việc bổ sung thêm tàu mới. Chúng tôi sử dụng ước tính lợi nhuận năm 2022 và nâng giá mục tiêu lên 22.400 đồng/cổ phiếu (tăng +4% so với giá hiện tại) – dựa trên hệ số P/E mục tiêu 2022 không đổi là 10x.

- Về dài hạn, chúng tôi cho rằng sức khỏe tài chính của công ty vẫn mạnh (tỷ lệ D/E ở mức 0,53x) cùng với đội ngũ ban lãnh đạo tốt. Việc mua tàu trong thời gian gần đây (giai đoạn 2018-2020) với chi phí thấp do ngành vận tải biển đang chạm đáy và chi phí vận hành thấp, Cổ phiếu PVT đang có vị thế tốt để tiếp tục gia tăng thị phần trên thị trường quốc tế.

- Rủi ro giảm đối với khuyến nghị của chúng tôi: Tác động của tình hình dịch Covid-19 hiện tại và giá dầu có thể thấp hơn.

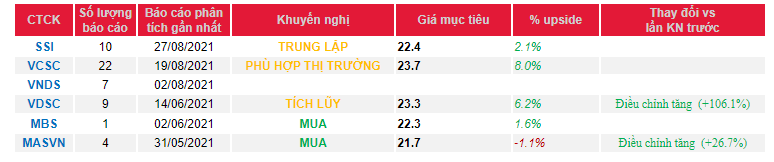

Nguồn: SSI

Từ khóa: PVT