Sự kiện: Công bố KQKD Q4/2025

Lợi nhuận thuần Q4/2025 tăng mạnh 27% so với cùng kỳ và 1% so với quý trước, đạt 226 tỷ đồng (cao hơn 21% so với dự báo của HSC) trên doanh thu thuần 4,5 nghìn tỷ đồng (tăng 37% so với cùng kỳ và 1% so với quý trước). Cụ thể:

Đồ thị cổ phiếu PVT phiên giao dịch ngày 02/03/2026

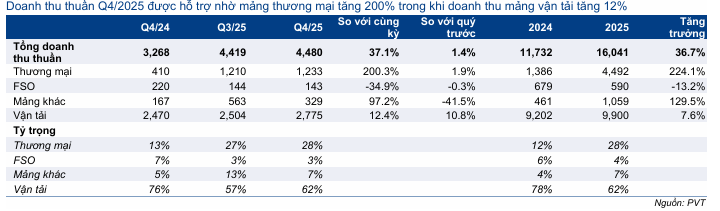

Doanh thu thuần: Tăng 37% so với cùng kỳ nhờ mảng thương mại

Doanh thu thuần Q4/2025 tăng 37% so với cùng kỳ và 1% so với quý trước đạt 4,5 nghìn tỷ đồng, chủ yếu nhờ doanh thu mảng thương mại tăng gấp đôi (đạt 1,2 nghìn tỷ đồng, chiếm 28% tổng doanh thu thuần trong Q4/2025, so với 13% trong Q4/2024). Lưu ý, doanh thu mảng thương mại đã tăng mạnh kể từ Q2/2025 khi PVT chủ động mở rộng và củng cố quan hệ với các đối tác thương mại, qua đó tạo nền tảng cho hoạt động kinh doanh trong dài hạn.

Trong khi đó, doanh thu mảng vận tải tăng 12% so với cùng kỳ (và 11% so với quý trước) đạt 2,8 nghìn tỷ đồng, được hỗ trợ bởi việc mở rộng đội tàu (lên 65 tàu vào cuối Q4/2025, so với 58 tàu vào cuối Q4/2024). Theo đó, doanh thu mảng vận tải chiếm 62% tổng doanh thu thuần trong Q4/2025, giảm từ mức 76% trong Q4/2024.

Bảng 1: KQKD Q4/2025, PVT

Tỷ suất lợi nhuận gộp: Giảm do cơ cấu sản phẩm

Tỷ suất lợi nhuận gộp Q4/2025 giảm 2,7 điểm phần trăm so với quý trước xuống 15%, chủ yếu do tỷ trọng đóng góp cao hơn của mảng thương mại có tỷ suất lợi nhuận thấp. Trong khi đó, tỷ suất lợi nhuận gộp của mảng vận tải tăng thêm 2,4 điểm phần trăm so với quý trước lên 22,1% trong Q4/2025, từ mức 19,7% trong Q4/2024, nhờ giá cước tàu dầu thô tăng mạnh, qua đó hỗ trợ hoạt động khai thác theo chuyến của PVT. Theo đó, lợi nhuận gộp Q4/2025 tăng 16% so với cùng kỳ đạt 670 tỷ đồng.

Lỗ tài chính và chi phí bán hàng & quản lý hỗ trợ KQKD

Lỗ tài chính Q4/2025 tăng 15% so với cùng kỳ lên 84 tỷ đồng, trong khi chi phí bán hàng & quản lý giảm 11% so với cùng kỳ xuống 182 tỷ đồng (dù tăng 26% so với quý trước). Mặc dù PVT tiếp tục duy trì xu hướng ghi nhận chi phí bán hàng & quản lý cao trong Q4 (chi phí nhân công, bảo dưỡng, v.v.), chi phí thực tế ghi nhận trong Q4/2025 vẫn thấp hơn đáng kể so với ước tính của chúng tôi.

Theo đó, lợi nhuận thuần Q4/2025 vượt mạnh dự báo, đạt 266 tỷ đồng (tăng 27% so với cùng kỳ). Do lợi nhuận thuần 9 tháng đầu năm 2025 giảm 13% so với cùng kỳ xuống 772 tỷ đồng, lợi nhuận thuần cả năm 2025 đạt 1.038 tỷ đồng (giảm 5%), bằng 102,3% dự báo cho năm 2025 của chúng tôi.

Duy trì khuyến nghị Nắm giữ và giá mục tiêu

Cho năm 2026, HSC hiện dự báo lợi nhuận thuần đạt 1.078 tỷ đồng (tăng trưởng 4%), nhờ đội tàu tiếp tục mở rộng, dù giá cước cho thuê tàu dự kiến giảm ở hầu hết các phân khúc sản phẩm (ngoại trừ LPG).

Ở thị giá hiện tại, Cổ phiếu PVT đang giao dịch với P/E trượt dự phóng 1 năm ở mức 9,3 lần, so với bình quân 4 năm ở mức 8,6 lần. HSC hiện khuyến nghị Nắm giữ với giá mục tiêu 21.300đ (tiềm năng tăng giá 4%).

Bảng 2: Cơ cấu doanh thu, PVT

Bảng 3: Tỷ suất lợi nhuận gộp theo mảng kinh doanh, PVT

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.