Kết quả kinh doanh: Hoạt động bảo dưỡng định kì của nhà máy lọc hóa dầu Dung Quất và nhu cầu nhiên liệu trong nước sụt giảm do tác động của Covid-19 đã tác động tiêu cực đến hoạt động kinh doanh 03 quý đầu năm của PVT. Kết thúc 9T.2020, doanh thu của PVT đạt 5.250 tỷ đồng (-9,9% yoy), lợi nhuận sau thuế đạt 452,7 tỷ đồng (-22,7% yoy).

Đồ thị cổ phiếu PVT phiên giao dịch ngày 05/11/2020. Nguồn: AmiBroker

- Triển vọng: Chúng tôi cho rằng sản lượng vận chuyển cũng như hiệu quả hoạt động của doanh nghiệp sẽ được cải thiện tích cực từ Q4.2020 khi các nhà máy lọc dầu quay trở lại hoạt động ổn định. Về dài hạn, PVT duy trì triển vọng tăng trưởng tích cực cùng với xu thế tăng trưởng nhu cầu tiêu thụ nhiên liệu tại Việt Nam, lợi thế cạnh tranh vững mạnh và động lực từ hoạt động mở rộng quy mô đội tàu trong các năm tới.

- Rủi ro: (1) Không thỏa thuận được hợp đồng vận tải dầu thô cho Nghi Sơn ; (2) Áp lực cạnh tranh trên thị trường quốc tế.

- Đánh giá: VCBS dự phóng doanh thu năm 2020 của PVT đạt 7.012 tỷ đồng (-9,6% yoy), lợi nhuận thuộc về cổ đông công ty mẹ đạt 537 tỷ đồng (-22,1% yoy). Cho năm 2021, lợi nhuận thuộc về cổ đông công ty mẹ dự kiến đạt 736 tỷ đồng (+36,9% yoy). Mức giá hiện tại của PVT khá hấp dẫn khi xét đến vị thế của doanh nghiệp trên thị trường nội địa, kì vọng hồi phục về KQKD trong năm 2021 cũng như triển vọng tăng trưởng tích cực về dài hạn. Chúng tôi khuyến nghị MUA đối với cổ phiếu PVT với mục tiêu đầu tư trong trung và dài hạn là 18.246 VND/ cổ phiếu.

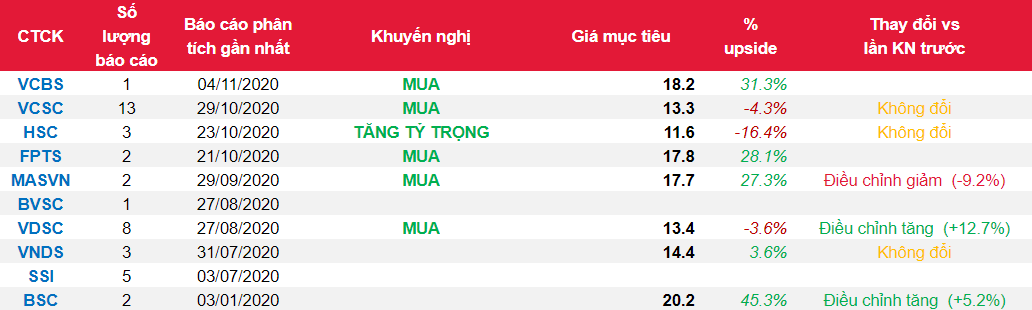

Nguồn: VCBS

Từ khóa: PVT