Sự kiện: Công bố KQKD sơ bộ Q4/2025 và kế hoạch năm 2026

PTB công bố KQKD sơ bộ Q4/2025 tích cực với doanh thu đạt 2.137 tỷ đồng (tăng 10% so với cùng kỳ và tăng 27% so với quý trước) và LNTT đạt 160 tỷ đồng (tăng 31% so với cùng kỳ nhưng giảm 6% so với quý trước). Theo đó, LNTT năm 2025 đạt 634 tỷ đồng (tăng trưởng 34%) trên doanh thu 7.346 tỷ đồng (tăng trưởng 14%), bằng lần lượt 98% và 101% dự báo tương ứng năm 2025 của HSC, nhìn chung sát với dự báo.

Đồ thị cổ phiếu PTB phiên giao dịch ngày 19/01/2026. Nguồn: AmiBroker

Cho năm 2026, BLĐ đặt kế hoạch LNTT đạt 760 tỷ đồng trên doanh thu 8.790 tỷ đồng, đều tăng trưởng 20%. Các kế hoạch này cao hơn khoảng 14-15% so với dự báo LNTT và doanh thu năm 2026 của chúng tôi.

Mảng gỗ và đá ghi nhận tăng trưởng doanh thu tích cực trong Q4/2025

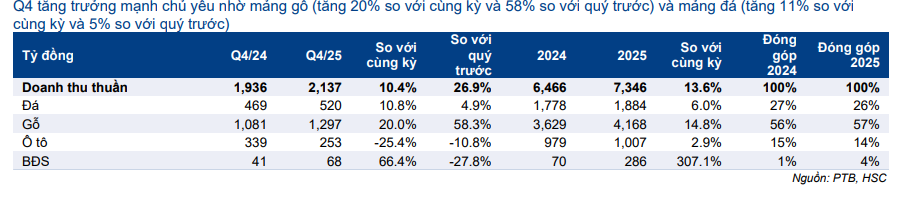

PTB ghi nhận tăng trưởng doanh thu tích cực với doanh thu Q4/2025 đạt 2.137 tỷ đồng (tăng 10% so với cùng kỳ và tăng 27% so với quý trước), theo đó doanh thu năm 2025 đạt 7.346 tỷ đồng (tăng trưởng 14%), chủ yếu nhờ KQKD vững chắc của mảng đá và gỗ trong bối cảnh ngành đầy biến động.

Doanh thu mảng gỗ tăng 20% so với cùng kỳ và 58% so với quý trước, đạt 1.297 tỷ đồng trong Q4/2025, theo đó doanh thu năm 2025 đạt 4.168 tỷ đồng, tăng trưởng 15%. BLĐ ghi nhận lượng đơn hàng tích cực cho Q1/2026, đồng thời nhu cầu được kỳ vọng duy trì ổn định nhờ việc Mỹ hoãn áp thêm thuế đối với đồ nội thất trong quá trình đàm phán, qua đó giúp cải thiện tâm lý của khách hàng.

Doanh thu mảng đá trong Q4/2025 đạt 520 tỷ đồng, tăng mạnh 11% so với cùng kỳ (và tăng 5% so với quý trước) qua đó đưa doanh thu mảng đá năm 2025 lên 1.884 tỷ đồng, tăng trưởng 6%. Mảng đá được dẫn dắt bởi sản lượng tăng mạnh từ các dự án hạ tầng công trong nước, trong đó PTB chính thức tham gia dự án cao tốc Quy Nhơn–Pleiku và đang tham gia đấu thầu một số dự án đầu tư khác tại tỉnh Gia Lai.

Doanh thu mảng BĐS tăng mạnh 66% so với cùng kỳ (nhưng giảm 28% so với quý trước) đạt 68 tỷ đồng, qua đó đưa doanh thu BĐS năm 2025 lên 286 tỷ đồng (tăng trưởng 307%) và nâng tỷ trọng đóng góp vào doanh thu của mảng này lên 4% (từ 1% trong năm 2024). Trong năm 2025, Công ty đã bàn giao toàn bộ 133 căn hộ còn lại tại dự án Phú Tài Residence.

KQKD này của PTB bằng 101% dự báo doanh thu năm 2025 của HSC, nhìn chung sát với dự báo.

Khả năng sinh lời cải thiện tại cả hai mảng kinh doanh chủ chốt

Nhờ đà tăng trưởng doanh thu mạnh, tỷ suất LNTT trong Q4/2025 được cải thiện 1,2 điểm phần trăm lên 7,5% (từ 6,3% trong Q4/2024) nhưng giảm so với mức 9,5% trong Q3/2025. Theo đó, LNTT Q4/2025 đạt 160 tỷ đồng, tăng 31% so với cùng kỳ nhưng giảm 6% so với quý trước.

HSC lưu ý rằng trong Q4/2025, KQKD bao gồm khoản thu nhập ngoài HĐKD 16 tỷ đồng từ việc hoàn nhập dự phòng liên quan đến Noble House (đã được trích lập 70% trong năm 2023). Nếu loại trừ khoản lợi nhuận không thường xuyên này, tỷ suất LNTT Q4/2025 đạt 6,7%, vẫn cải thiện so với cùng kỳ.

Trong năm 2025, tỷ suất LNTT tăng 1,3 điểm phần trăm lên 8,6%. Mức cải thiện tỷ suất lợi nhuận trong năm 2025 chủ yếu đến từ sự phục hồi lợi nhuận mảng đá so với mức nền thấp của năm 2024, với lợi nhuận tăng trưởng 24%, trong khi lợi nhuận mảng gỗ cũng duy trì tích cực nhờ sản lượng bàn giao tốt.

Tính chung cả năm 2025, LNTT của Cổ phiếu PTB đạt 634 tỷ đồng (tăng trưởng 34%), bằng 98% dự báo năm 2025 của HSC, sát với dự báo. Nếu loại trừ khoản thu nhập không thường xuyên, LNTT từ HĐKD cốt lõi năm 2025 đạt 618 tỷ đồng, tăng trưởng 31% và bằng 95% dự báo của chúng tôi.

Năm 2026: BLĐ đặt kế hoạch lợi nhuận tăng trưởng 20%

Cho năm 2026, PTB đặt kế hoạch doanh thu thuần đạt 8.790 tỷ đồng (tăng trưởng 20%) và LNTT đạt 760 tỷ đồng (tăng trưởng 20%). Các kế hoạch này cao hơn khoảng 14-15% so với dự báo năm 2026 hiện tại của HSC, điều này cho thấy sự tự tin của BLĐ vượt lên trên việc Mỹ đã áp thuế 25% đối với đồ nội thất gỗ kể từ tháng 10/2025.

Xem xét lại khuyến nghị, giá mục tiêu và dự báo

Sau khi giá cổ phiếu tăng 11% trong 1 tháng qua, nhiều khả năng phản ánh tâm lý tích cực trước triển vọng rõ ràng hơn của các doanh nghiệp xuất khẩu gỗ trong năm 2026, PTB đang giao dịch với P/E trượt dự phóng 1 năm là 8,0 lần, so với bình quân 3 năm ở mức 8,5 lần.

HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị đối với PTB.

Bảng 1: Ước tính doanh thu theo mảng kinh doanh Q4 và cả năm 2025, PT

Bảng 2: Kế hoạch năm 2026, PTB

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.