Nhơn Trạch 3 & 4 tiến triển đúng tiến độ dù giá LNG cao – Cập nhật

Đồ thị cổ phiếu POW phiên giao dịch ngày 19/08/2022. Nguồn: AmiBroker

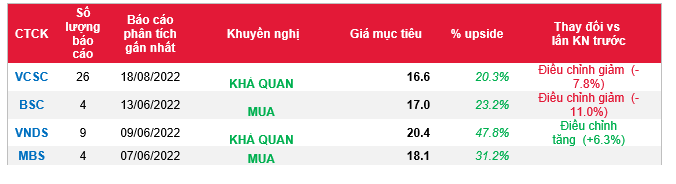

- Chúng tôi giảm giá mục tiêu cho Tổng Công ty Điện lực Dầu khí Việt Nam (POW) 8% còn 16.600 đồng/CP nhưng giữ nguyên khuyến nghị KHẢ QUAN. Chúng tôi cho rằng POW là một cổ phiếu hấp dẫn hưởng lợi tăng trưởng tiêu thụ điện cao và xu hướng chuyển đổi cơ cấu sang LNG của Việt Nam với các nhà máy điện LNG Nhơn Trạch 3 & 4 trong tương lai.

- Chúng tôi giảm giá mục tiêu vì chúng tôi giảm dự báo LNST giai đoạn 2022-2031 khoảng 2% và tăng dự báo chi phí vốn thêm 50 điểm cơ bản.

- Chúng tôi giảm dự báo LNST giai đoạn 2022-2031 do chúng tôi tiếp tục giảm dự báo lợi nhuận giai đoạn 2022-2023 đối với nhà máy Vũng Áng và Cà Mau do tác động của rủi ro khan hiếm than và giá khí cao hơn nhiều so với dự kiến trước đây của chúng tôi. * Chúng tôi giảm dự báo LNST báo cáo năm 2022 thêm 26% khi dự báo lợi nhuận thấp hơn của chúng tôi cho nhà máy Vũng Áng và Cà Mau lấn áp dự báo lợi nhuận cao hơn cho Nhơn Trạch 1 và NT2 (xem thêm Báo cáo cập nhật NT2 của chúng tôi, Dự phóng KQKD 2022 tích cực bất chấp cạnh tranh từ thủy điện, ngày 26/07/2022). Chúng tôi kỳ vọng LNST sau lợi ích CĐTS của POW sẽ đi ngang YoY trong năm 2022 với sản lượng điện thương phẩm phục hồi nhẹ 5% so với mức cơ sở thấp của năm 2021 dù có khoản lợi nhuận bất thường trị giá 584 tỷ đồng.

- Chúng tôi có quan điểm lạc quan đối với triển vọng năm 2023 của Cổ phiếu POW với dự báo LNST tăng trưởng 38%, nhờ tiêu thụ điện quốc gia cao hơn, nguồn cung điện quốc gia có khả năng thắt chặt hơn vào năm 2023, Vũng Áng phục hồi hoàn toàn từ quý 2/2023, giá trên thị trường phát điện cạnh tranh (CGM) vẫn cao và ít cạnh tranh hơn từ thủy điện .

- POW có định giá hấp dẫn với EV/EBITDA năm 2022 dự phóng của chúng tôi là 7,3 lần so với mức trung vị trung bình 4 năm là 10,1 lần của một số công ty cùng ngành.

- Yếu tố hỗ trợ: Khoản bồi thường bảo hiểm cao hơn dự kiến (ước tính khoảng 300 tỷ đồng) cho sự cố kỹ thuật tại nhà máy Vũng Áng. Rủi ro: Chi phí bảo trì cao hơn dự kiến.

Nguồn: VCSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: POW