Sự kiện: Công bố KQKD Q1/2021

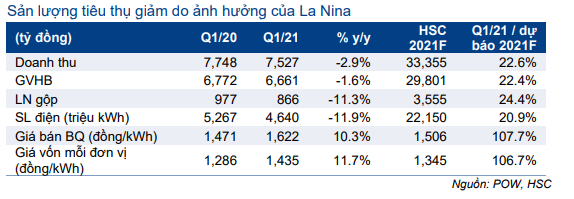

Công ty đã công bố KQKD Q1/2021 với lợi nhuận HĐ kinh doanh cốt lõi giảm 11,3% còn 866 tỷ đồng. POW cũng công bố doanh thu thuần đạt 7.661 tỷ đồng (giảm 3,9% so với cùng kỳ và đạt 22,9% dự báo của HSC cho cả năm 2021) và lợi nhuận thuần đạt 506 tỷ đồng (tăng 14% so với cùng kỳ và đạt 22,2% dự báo của HSC cho cả năm 2021) nhờ một khoản lợi nhuận không thường xuyên. Cụ thể:

Đồ thị cổ phiếu POW phiên giao dịch ngày 12/05/2021. Nguồn: AmiBroker

Lợi nhuận HĐ kinh doanh cốt lõi giảm do bất lợi từ La Nina

Lợi nhuận HĐ kinh doanh cốt lõi đạt 866 tỷ đồng, giảm 11,3% so với cùng kỳ với sản lượng điện tiêu thụ đạt 4.640 triệu kWh (giảm 11,9% so với cùng kỳ). Sản lượng tiêu thụ và lợi nhuận từ mảng điện chịu ảnh hưởng tiêu cực của La Nina vì hiện tượng thời tiết này giúp nâng cao sản lượng thủy điện vốn có chi phí thấp hơn.

Tỷ suất lợi nhuận gộp giảm còn 11,4% từ 12,8% trong Q1/2020 vì POW không thể chuyển toàn bộ tác động tăng chi phí đầu vào sang cho khách hàng. Trong Q1/2021, giá bán bình quân và giá vốn hàng bán mảng điện của POW lần lượt tăng 10,3% và 11,7% so với cùng kỳ, chủ yếu do giá khí tự nhiên đầu vào tại các nhà máy điện khí (Cà Mau 1&2, Nhơn Trạch 1&2) tăng.

Thoái vốn PV Machino đã đóng góp vào lợi nhuận

Trong tháng 3, POW đã bán 19,93 triệu cổ phiếu PV Machino (PVM; niêm yết trên UPCoM; không xếp hạng) với giá bình quân khoảng 27.000đ/cp. HSC ước tính tổng tiền thu về từ thoái vốn là 540 tỷ đồng và POW ghi nhận 350 tỷ đồng vào doanh thu HĐ tài chính. Theo đó, lỗ tài chính chỉ là 61 tỷ đồng trong Q1/2021 so với 324 tỷ đồng trong Q1/2020.

Bảng 1: KQKD Q1/2021, POW

Bảng 2: Hoạt động sản xuất kinh doanh điện

Chi phí bán hàng & quản lý tăng từ nền rất thấp cùng kỳ

Chi phí bán hàng & quản lý là 142 tỷ đồng (tăng 72,4% so với cùng kỳ), theo đó tỷ lệ chi phí bán hàng & quản lý/doanh thu là 1,9% (Q1/2020 là 1%). Lý do chính là trong Q1/2020, EVN đã thanh toán khoản phải thu quá hạn cho nhà máy điện Vũng Áng 1 nên POW đã hoàn nhập được 40 tỷ đồng dự phòng, từ đó làm giảm chi phí bán hàng & quản lý trong Q1/2020.

Duy trì khuyến nghị Mua vào với giá mục tiêu 17.300đ

HSC giữ nguyên dự báo cho năm 2021 với doanh thu đạt 33.499 tỷ đồng (tăng trưởng 12,7%) và LNST là 2.588 tỷ đồng (giảm 2,8%). HSC cũng duy trì giá mục tiêu là 17.300đ; tương đương tiềm năng tăng giá 43% từ thị giá hiện tại.

Giá cổ phiếu đã giảm khoảng 15% và diễn biến kém hơn chỉ số VN30 kể từ đỉnh thiết lập vào tháng 1, HSC cho rằng diễn biến giá cổ phiếu sẽ tích cực hơn nhờ NĐT tập trung hơn vào triển vọng dài hạn hấp dẫn của Cổ phiếu POW.

Nguồn: HSC