Chờ đợi kết quả đánh giá lại hợp đồng PPA của nhà máy Cà Mau – Cập nhật

- Chúng tôi điều chỉnh giảm giá mục tiêu 2% nhưng duy trì khuyến nghị MUA dánh cho Tổng CT Điện lực Dầu khí (POW). Chúng tôi cho rằng POW không những là cơ hội đầu tư hấp dẫn trong bối cảnh dự báo thiếu hụt điện tại Việt Nam nhờ danh mục điện lớn và chất lượng cao của công ty, mà còn là một công ty được hưởng lợi từ xu hướng chuyển đổi sang Khí đốt tự nhiên hóa lỏng (LNG) sẽ củng cố kế hoạch tăng trưởng công suất của POW thông qua các nhà máy điện khí Nhơn Trạch 3 và 4.

Đồ thị cổ phiếu POW phiên giao dịch ngày 19/08/2020. Nguồn: AmiBroker

- Giá mục tiêu của chúng tôi được điều chỉnh giảm chủ yếu do chúng tôi cập nhật mô hình định giá chiết khấu dòng tiền (DCF) với số dư nợ ròng quý 2/2020 cao hơn 25% so với báo cáo trước đây. Dự báo của chúng tôi cho tổng LNST sau lợi ích CĐTS 2020-2029 gần như không đổi. Chúng tôi duy trì chiết khấu 15% cho giá mục tiêu của chúng tôi do quá trình đánh giá lại hợp đồng mua bán điện (PPA) cho nhà máy Cà Mau, có thể được loại bỏ sau khi được đánh giá xong.

- Chúng tôi điều chỉnh tăng dự báo LNST sau lợi ích CĐTS 2020 thêm 0,4% nhờ giá PPA cao hơn tại NT2 một phần bù đắp cho dự báo điện thương phẩm thấp hơn tại nhà máy NT1 và 2 nhà máy thủy điện.

- Chúng tôi tiếp tục dự báo LNST sau lợi ích CĐTS của Cổ phiếu POW sẽ giảm 27% YoY trong năm 2020 do hiệu suất hoạt động thấp hơn tại NT1 và lợi nhuận thấp hơn tại nhà máy Cà Mau do giá PPA mới và dự phòng nợ xấu.

- Chúng tôi dự báo LNST sau lợi ích CĐTS 2021 sẽ phục hồi mạnh mẽ 45% chủ yếu do lượng điện bán hợp đồng cao hơn cho nhà máy NT1, sự hồi cả năm của các nhà máy tủy điện và không có lỗ bất thường.

- Rủi ro: Giá PPA cuối cùng thuận lợi tại nhà máy Cà Mau.

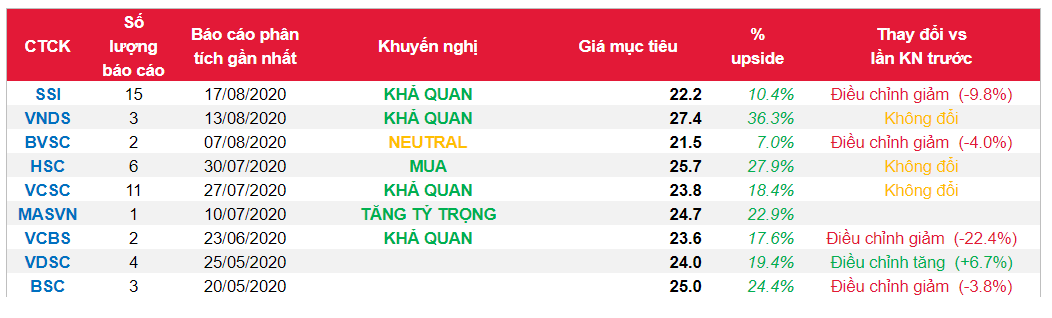

Nguồn: VCSC

Từ khóa: POW