Kỳ vọng vào mở khóa quỹ đất

Đồ thị cổ phiếu PHR phiên giao dịch ngày 23/09/2021. Nguồn: AmiBroker

- Năm 2021, chúng tôi ước tính DT của Cổ phiếu PHR đạt 1.938 tỷ đồng (+19% yoy) và LNST cổ đông công ty mẹ đạt 283 tỷ đồng (-73% yoy), theo đó EPS 2021 đạt 2.087 đồng/cp, tương ứng PE là 25,8 lần do giả định công ty sẽ nhận được tiền đề bù từ dự án KCN VSIP 3 trong giai đoạn 2022-2023. Năm 2022, dự phóng DT của PHR sẽ đạt 2.038 tỷ đồng (+5% yoy), LNST cải thiện mạnh đạt 813 tỷ đồng (+187% yoy) do nhận được phần tiền đền bù từ KCN VSIP III.. Chúng tôi khuyến nghị KHẢ QUAN giá mục tiêu 55.190 đồng/cp (+7% so với giá đóng cửa ngày 21/09/2021)

- TRIỂN VỌNG DOANH NGHIỆP: Chúng tôi đánh giá PHR là doanh nghiệp sẽ được hưởng lợi trong dài hạn nhờ lượng vốn FDI tiếp tục đổ vào Việt Nam trong bối cảnh vĩ mô hiện tại. Triển vọng của PHR sẽ tới từ các biến số chính sau: (1) Mở khóa chuyển đổi các quỹ đất cao su có vị trí đẹp cho các dự án Khu công nghiệp (2) Triển vọng tích cực chung của ngành bđs khu công nghiệp của Việt Nam (3) Diễn biến tích cực của mảng cao su vì đây vẫn là mảng mang lại dòng tiền, nguồn thu chính cửa PHR trong 5-10 năm kế tiếp với kế hoạch tiêu thụ và giá bán bình quân được duy trì khả quan.

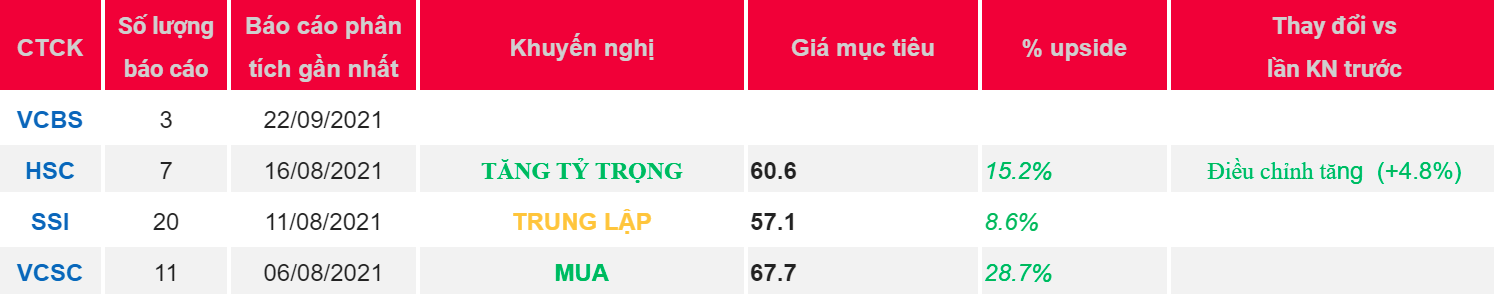

Nguồn: VCBS

Từ khóa: PHR