Lợi nhuận 6 tháng cuối năm 2023 khả quan đã phản ánh phần lớn vào giá cổ phiếu

Sau khi giá cổ phiếu tăng mạnh gần đây, HSC cho rằng những thông tin tích cực về các hợp đồng mới đã phản ánh phần lớn vào giá cổ phiếu. Chúng tôi duy trì dự báo với lợi nhuận thuần sẽ tăng trưởng mạnh mẽ lần lượt 48,7% và 33,5% trong năm 2024-2025. Định giá hiện cao hơn bình quân quá khứ, nhưng chúng tôi cho rằng PC1 xứng đáng được đánh giá lại ở mặt bằng cao hơn nhờ triển vọng tăng trưởng mạnh mẽ trong thời gian tới. HSC hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) với giá giá mục tiêu giữ nguyên là 35.090đ (tiềm năng tăng giá là 13%).

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 11/10/2023. Nguồn: AmiBroker

Chúng tôi hạ khuyến nghị đối với PC1 xuống Tăng tỷ trọng (từ Mua vào) chủ yếu dựa trên định giá (sau khi giá cổ phiếu tăng 16% trong 3 tháng qua). Sau đây, HSC sẽ điểm lại các yếu tố cơ bản và thông tin chi tiết về định giá.

Triển vọng: Nền tảng cơ bản vẫn mạnh mẽ

Quan điểm chính: PC1 đang có lợi thế lớn để tăng trưởng

HSC tin rằng nền tảng cơ bản của PC1 vẫn giữ nguyên. Cụ thể, chúng tôi tin rằng triển vọng dài hạn của ngành tiện ích điện vẫn rất tích cực bất chấp những thách thức ngắn hạn – bao gồm phân bổ công suất phát điện không đồng đều với tình trạng quá tải, dư thừa năng lượng tái tạo ở miền Nam và thiếu công suất ở miền Bắc, hệ thống truyền tải quá tải và nguồn cung than, khí đốt trong nước dành cho sản xuất điện bị hạn chế.

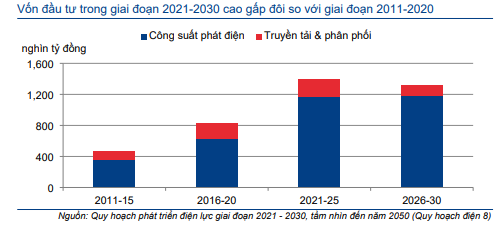

Nhu cầu tiêu thụ điện tiếp tục tăng trưởng khoảng 8-9%/năm từ nay đến năm 2030. Cùng với sản lượng điện tiêu thụ ngày càng tăng, nhu cầu vốn đầu tư thuần (không bao gồm chi phí lãi vay) cho hệ thống điện trong giai đoạn 2021-2030 sẽ vào khoảng 2,71 triệu tỷ đồng, cao gấp đôi so với giai đoạn 2011-2020.

Theo đó, HSC tiếp tục tin rằng PC1 sẽ hưởng lợi chính từ nhu cầu đầu tư mạnh mẽ của Việt Nam cho công suất truyền tải điện mới trong những năm tới. Do đó, chúng tôi rất tin tưởng vào triển vọng dài hạn tích cực của Công ty.

Biểu đồ 1: Vốn đầu tư cho phát triển điện đến năm 2030

Giá trị hợp đồng ký được gia tăng nhờ các dự án điện mới được khởi công

PC1 thường được tham gia vào tất cả các dự án điện trọng điểm nhờ lợi thế là doanh nghiệp hàng đầu trong lĩnh vực kinh doanh xây dựng điện và có mối quan hệ lâu dài với EVN.

Trong tháng 9/2023, PC1 đã trúng thầu 2 hợp đồng ở dự án xây dựng đường dây 500kV Monsoon – Thạnh Mỹ (đoạn trên lãnh thổ Việt Nam), bao gồm (1) Xây lắp 18 vị trí cột (thông qua liên danh PC1 và CTCP Sông Đà) với tổng giá trị hợp đồng là 90,9 tỷ đồng; và (2) mua sắm cột thép trị giá 67,8 tỷ đồng.

HSC cũng kỳ vọng PC1 sẽ giành được hợp đồng xây dựng dự án trạm biến áp 500kV Bình Dương 1 (thông qua liên danh PC1 và Alphanam E&C) với tổng giá trị khoảng 190 tỷ đồng.

Tổng giá trị hợp đồng tuy nhỏ nhưng cho thấy: (1) Các dự án điện trọng điểm trong QHĐ 8 đang khởi công đúng tiến độ; và (2) PC1 đang tích cực giành hợp đồng trong các dự án trọng điểm này.

Một dự án lớn kỳ vọng sẽ khởi công vào cuối năm

HSC kỳ vọng dự án truyền tải lớn nhất giai đoạn 2023-2025 là đường dây 500kV Quảng Trạch – Phố Nối (hơn 620 km) sẽ khởi công vào cuối năm nay. Sau khi đường dây này đi vào vận hành, công suất truyền tải Trung – Bắc sẽ tăng lên khoảng 5.000 MW (từ 2.200 MW hiện nay) và đủ để cân bằng tình trạng thiếu điện ở miền Bắc vào mùa hè. Chúng tôi dự báo việc xây dựng sẽ kéo dài 18-24 tháng và đường dây này sẽ đi vào hoạt động trong nửa cuối năm 2025.

Trong mô hình dự báo, HSC giả định tổng giá trị hợp đồng của PC1 sẽ vào khoảng 3.500-4.000 tỷ đồng trên tổng vốn đầu tư 23.000 tỷ đồng của dự án này. Chúng tôi đã đưa giả định này vào mô hình dự báo giai đoạn 2023-2025. Tuy nhiên, HSC tin rằng dự án sẽ chính thức được khởi công vào khoảng cuối Q4/2023 và sẽ là yếu tố thu hút sự quan tâm của NĐT đối với cổ phiếu PC1.

Duy trì dự báo lợi nhuận giai đoạn 2023-2025

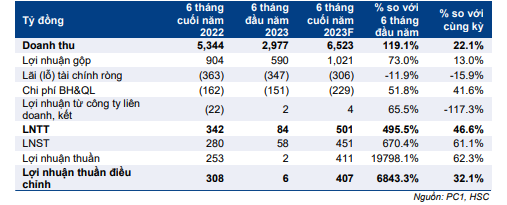

HSC giữ nguyên dự báo giai đoạn 2023-2025 với lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 13,9%, cao nhất trong số các công ty chúng tôi khuyến nghị trong ngành điện. Điều đáng chú ý là lợi nhuận thuần dự báo tăng trưởng mạnh trong 6 tháng cuối năm 2023 (tăng 32,1% so với cùng kỳ đạt 407 tỷ đồng), năm 2024 (tăng trưởng 48,7%) và 2025 (tăng trưởng 33,5%).

Bảng 2: Dự báo lợi nhuận 2023-25, PC1

Bảng 3: Ước tính lợi nhuận 6 tháng cuối năm 2023, PC1

Lợi nhuận 6 tháng cuối năm 2023 được kỳ vọng sẽ cải thiện so với nửa đầu năm

HSC dự báo KQKD 6 tháng cuối năm 2023 của PC1 sẽ khả quan với phần lớn lợi nhuận được ghi nhận trong Q4/2023 nhờ doanh thu xây dựng điện khởi sắc, ghi nhận doanh thu bán quặng nickel và doanh thu từ dự án KDC tại Gia Lâm.

HSC hạ khuyến nghị xuống Tăng tỷ trọng với tiềm năng tăng giá 13%

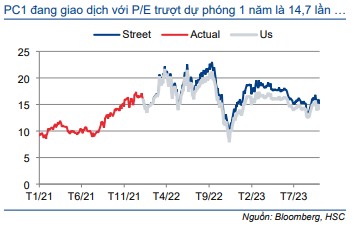

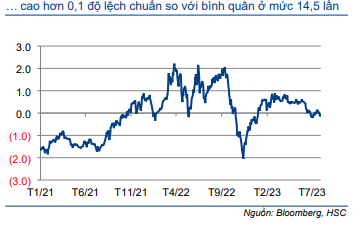

Sau khi giá cổ phiếu tăng mạnh khoảng 16% trong 3 tháng qua, Cổ phiếu PC1 đang giao dịch với P/E trượt dự phóng 1 năm là 14,7 lần, cao hơn 0,1 lần độ lệch chuẩn so với bình quân từ tháng 9/2019 ở mức 14,5 lần. Định giá hiện cao hơn bình quân quá khứ, nhưng chúng tôi cho rằng PC1 xứng đáng được đánh giá lại ở mặt bằng cao hơn dựa trên triển vọng tăng trưởng mạnh mẽ trong tương lai.

HSC hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu giữ nguyên là 35.090đ, tương đương tiềm năng tăng giá 13%.

Biểu đồ 4: P/E điều chỉnh trượt dự phóng 1 năm, PC1

Biểu đồ 5: Độ lệch chuẩn so với bình quân, PC1

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.