Thuế quan của Mỹ được điều chỉnh về 10% hỗ trợ ngành Thủy sản Việt Nam

Ngày 20/2/2026, Tòa án Tối cao Mỹ đã vô hiệu hóa mức thuế theo IEEPA, khiến Nhà Trắng khôi phục mức thuế bổ sung tạm thời đồng nhất 10% vào mức thuế đang áp dụng cho toàn bộ hàng hóa nhập khẩu vào Mỹ theo Điều 122, thay thế cơ chế thuế theo từng quốc gia trước đó. Sử dụng mức trần 10% làm cơ sở, HSC kỳ vọng thuế nhập khẩu của Mỹ đối với thủy sản Việt Nam sẽ giảm từ 20% xuống 10%, cải thiện đáng kể tính linh hoạt về giá và năng lực cạnh tranh tương đối cho các doanh nghiệp xuất khẩu thủy sản như VHC, FMC và ANV đối với các mặt hàng tôm, cá tra và cá rô phi. Mức thuế tuyệt đối thấp hơn và vị thế cạnh tranh mạnh hơn so với các đối thủ chính – đặc biệt là Trung Quốc ở mảng cá rô phi – sẽ hỗ trợ tăng trưởng xuất khẩu và mở rộng tỷ suất lợi nhuận trong năm 2026.

Tòa án Tối cao bác bỏ chính sách thuế đối ứng của Tổng thống Trump

Ngày 20/2/2026, Tòa án Tối cao đã vô hiệu hóa mức thuế của Tổng thống Trump được áp đặt theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA). Đáp lại, Nhà Trắng đã ban hành một tuyên bố mới của tổng thốngnhằm khôi phục thuế theo Điều 122 của Đạo luật Thương mại năm 1974. Theo Điều 122, cấu trúc thuế đối ứng theo IEEPA trước đây được thay thế bằng một biện pháp thống nhất duy nhất: áp thuế bổ sung 10% vào mức thuế đang áp dụng cho toàn bộ hàng hóa nhập khẩu vào Mỹ, không phân biệt quốc gia xuất xứ. Cơ chế mới loại bỏ toàn bộ các khoản phụ thu theo từng quốc gia. Đáng chú ý, biện pháp này mang tính tạm thời rõ ràng, có hiệu lực trong 150 ngày từ 24/2/2026 và dự kiến hết hiệu lực vào ngày 24/7/2026 trừ khi được Quốc hội gia hạn. Gần đây nhất, Tổng thống Trump cho biết ông có ý định nâng mức trần thuế theo Điều 122 lên 15%. Tuy nhiên, đến nay Nhà Trắng vẫn chưa ban hành tuyên bố chính thức nào.

Diễn biến tích cực đối với VHC, FMC và ANV

Sử dụng mức trần thuế 10% đã được ban hành chính thức làm kịch bản cơ sở, HSC kỳ vọng thuế nhập khẩu của Mỹ đối với thủy sản Việt Nam sẽ giảm từ 20% xuống 10% trong 5 tháng tới. Chúng tôi đánh giá đây là diễn biến rất tích cực đối với các doanh nghiệp xuất khẩu thủy sản Việt Nam, đặc biệt là các doanh nghiệp tôm và cá tra, bao gồm VHC (Mua vào, giá mục tiêu 71.000đ), FMC (Tăng tỷ trọng, giá mục tiêu: 40.800đ) và ANV (Mua vào, giá mục tiêu: 36.100đ), nhờ mức thuế danh nghĩa giảm ngay lập tức và năng lực cạnh tranh tương đối được cải thiện.

Đối với tôm, mức thuế hiệu lực ước tính của Việt Nam giảm xuống 17,42% (bao gồm 10% thuế nhập khẩu toàn cầu, 4,58% thuế CBPG và 2,84% thuế chống trợ cấp), so với mức 27,42% trước đó. Điều này làm thu hẹp đáng kể khoảng cách với các đối thủ cạnh tranh chính. Mức thuế hiệu lực ước tính của Ecuador giữ nguyên ở mức 13,78% (10% cộng 3,78% chống trợ cấp), trong khi mức của Ấn Độ giảm xuống 18,26% (10% cộng 2,49% CBPG và 5,77% chống trợ cấp), so với mức 33,26% trước đó. Do đó, cơ cấu điều chỉnh này giúp cải thiện đáng kể vị thế tương đối của Việt Nam, đặc biệt so với Ecuador.

Đối với cá tra, Việt Nam vẫn là quốc gia xuất khẩu chủ đạo vào thị trường Mỹ, không có đối thủ cạnh tranh trực tiếp với quy mô tương đương. Mức thuế hiệu lực giảm từ 20% xuống 10%, trực tiếp cải thiện tính linh hoạt về giá, dư địa tỷ suất lợi nhuận và khả năng duy trì nhu cầu trong ngắn hạn.

Đối với cá rô phi, mức thuế hiệu lực ước tính của Việt Nam giảm từ 20% xuống 10%. Trong khi đó, Trung Quốc vẫn chịu mức thuế hiệu lực cao hơn đáng kể ở mức 34,3% (10% cộng 24,3% thuế hiệu lực kể từ cuộc chiến thương mại năm 2018), dù đã giảm so với mức 59% trước đó. Mức thuế của Đài Loan giảm từ 20% xuống 10%, trong khi Honduras và Costa Rica giữ nguyên ở mức 10%. Do đó, gánh nặng thuế tuyệt đối của Việt Nam giảm đáng kể, trong khi vị thế tương đối so với Trung Quốc vẫn duy trì lợi thế mang tính cấu trúc. Mặt khác, dù mức thuế tuyệt đối đối với cá rô phi của Trung Quốc hiện đã giảm nhưng HSC cho rằng điều chỉnh này khó có thể đảo ngược xu hướng các nhà nhập khẩu Mỹ chuyển dịch và đa dạng hóa nguồn cung, giảm dần sự phụ thuộc vào các nhà cung cấp Trung Quốc, khi người mua vẫn thận trọng và tiếp tục giảm thiểu rủi ro liên quan đến thương mại trong tương lai.

Với mức thuế tuyệt đối thấp hơn và vị thế cạnh tranh tương đối được cải thiện so với các quốc gia xuất khẩu lớn, chúng tôi kỳ vọng xuất khẩu thủy sản Việt Nam sẽ duy trì đà tăng trưởng tích cực trong năm 2026. Chúng tôi nhấn mạnh rằng bất chấp các bất định về thuế quan trong suốt năm 2025 và việc áp dụng mức thuế 20% từ tháng 8/2025, xuất khẩu thủy sản của Việt Nam sang Mỹ vẫn tăng trưởng 10,4%. Trong đó, xuất khẩu tôm tăng trưởng 23,7%, trong khi xuất khẩu cá tra tăng trưởng gần 7%, cho thấy khả năng chống chịu và năng lực cạnh tranh bền vững của ngành ngay cả khi mặt bằng thuế quan ở mức cao.

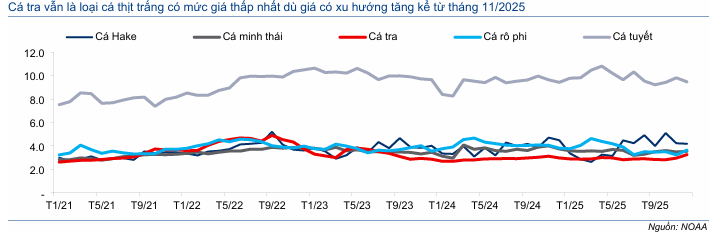

Biểu đồ 1: Giá nhập khẩu bình quân các mặt hàng cá thịt trắng chính của Mỹ (USD/kg)

Định giá và khuyến nghị

FMC (đang xem xét lại khuyến nghị và giá mục tiêu): Nhiều động lực tích cực ngay từ đầu năm – kết luận thuế CBPG thuận lợi đi kèm với thuế nhập khẩu giảm

FMC bước vào năm 2026 với hai diễn biến tích cực quan trọng: kết luận cuối cùng thuận lợi về thuế CBPG theo đợt rà soát lần thứ 19 (giai đoạn rà soát 2023-2024) và mức giảm đáng kể thuế nhập khẩu của Mỹ sau khi Tòa án Tối cao bác bỏ cơ chế thuế đối ứng.

Ngày 17/2/2026, chỉ vài ngày trước phán quyết của Tòa án Tối cao, kết quả cuối cùng của đợt rà soát lần thứ 19 liên quan đến thuế CBPG đối với tôm Việt Nam đã được công bố. Thông Thuận và Stapimex (bị đơn bắt buộc) bị áp mức thuế CBPG 25,76%. Ngược lại, FMC và 22 doanh nghiệp xuất khẩu khác được áp mức thuế cuối cùng 4,58%, đúng với kỳ vọng của FMC và thấp hơn đáng kể so với mức sơ bộ 25,76%. Kết quả này mang tính hỗ trợ rõ rệt, khi mức ký quỹ thuế CBPG bằng tiền mặt giảm giúp cải thiện tính linh hoạt về giá và tạo thuận lợi cho việc đàm phán các hợp đồng mới.

Đáng chú ý, trong Q4/2025 FMC đã ghi nhận bổ sung 157 tỷ đồng chi phí dự phòng thuế CBPG, phản ánh phần chênh lệch giữa mức sơ bộ 25,76% và mức kỳ vọng ban đầu 4,58% của Công ty. Với việc mức thuế cuối cùng đã được xác nhận, khoản dự phòng này sẽ được hoàn nhập. Trên cơ sở đó, chúng tôi ước tính lợi nhuận thuần năm 2025 (bao gồm hoàn nhập dự phòng thuế CBPG liên quan đến đợt rà soát lần thứ 19) đạt khoảng 410 tỷ đồng (tăng trưởng 35%), so với mức lợi nhuận thuần trước kiểm toán đã công bố là 366 tỷ đồng (tăng trưởng 20%).

Trong thời gian tới, FMC đã được lựa chọn là bị đơn bắt buộc cho đợt rà soát lần thứ 20 (giai đoạn rà soát: 2024-2025) và đặt mục tiêu mức thuế CBPG 0% (so với mức hiện tại 4,58%). Với nền tảng tuân thủ tốt và năng lực vận hành ổn định, HSC cho rằng mục tiêu này hoàn toàn khả thi, qua đó mở rộng dư địa tăng trưởng lợi nhuận và xuất khẩu trong trung hạn.

Các yếu tố tích cực ở cấp độ doanh nghiệp này tiếp tục được củng cố nhờ bối cảnh vĩ mô đang cải thiện. Bất chấp mức độ bất định cao của thị trường kể từ tháng 2/2025 và việc áp thuế đối ứng 20% từ tháng 8/2025 (so với mức 10% của Ecuador và 25% của Ấn Độ), FMC vẫn ghi nhận doanh thu năm 2025 tăng trưởng 22% đạt 8.406 tỷ đồng. Điều này cho thấy khả năng chống chịu của Công ty ngay cả trong điều kiện thuế quan bất lợi.

Với thuế nhập khẩu của Mỹ hiện giảm xuống 10% từ tháng 2/2026 và triển vọng mức thuế CBPG 0% theo đợt rà soát lần thứ 20, FMC có vị thế thuận lợi để đẩy mạnh xuất khẩu sang thị trường Mỹ và mở rộng tỷ suất lợi nhuận trong năm 2026 và các năm tiếp theo.

Sau khi giá cổ phiếu tăng 6% trong 1 tháng & 3 tháng qua, FMC đang giao dịch ở mức P/E dự phóng 12 tháng tới là 8,6 lần, sát với bình quân từ tháng 1/2022 ở mức 8,9 lần. HSC đang xem xét lại dự báo và giá mục tiêu đối với FMC.

VHC (đang xem xét lại khuyến nghị và giá mục tiêu): Tích cực nhờ thuế nhập khẩu của Mỹ giảm và điều kiện thị trường cải thiện

Cá tra tiếp tục là loại cá thịt trắng có mức giá cạnh tranh nhất tại thị trường Mỹ, thấp hơn khoảng 10-15% so với cá rô phi và thấp hơn 8-10% so với cá minh thái. Nhập khẩu cá tra của Mỹ được kỳ vọng sẽ phục hồi trong năm 2026 từ mức đáy năm 2025, đặc biệt khi thuế nhập khẩu hiện đã giảm xuống 10% từ mức 20% trước đó.

Cá tra là động lực chính của VHC, đóng góp khoảng 50-55% tổng doanh thu. Doanh thu thuần năm 2025 của VHC giảm nhẹ 4% xuống 12.027 tỷ đồng, chủ yếu do doanh thu từ thị trường Mỹ suy yếu (giảm 7%), phản ánh tác động từ yếu tố bất định liên quan đến thuế quan. Tuy nhiên, lợi nhuận thuần tăng lên 1.347 tỷ đồng (tăng trưởng 9%) nhờ chi phí nguyên liệu bình quân năm giảm.

Với thuế nhập khẩu của Mỹ giảm xuống 10% từ tháng 2/2026, chúng tôi cho rằng VHC có vị thế thuận lợi để đẩy mạnh doanh thu tại thị trường Mỹ, nơi Công ty vẫn là nhà xuất khẩu cá tra lớn nhất. Thị trường Mỹ đóng góp khoảng 30% tổng doanh thu của VHC, qua đó cho thấy mức độ nhạy cảm đáng kể của lợi nhuận đối với sự cải thiện của điều kiện thương mại.

Sau khi giá cổ phiếu tăng 3% trong 1 tháng & 3 tháng qua, VHC đang giao dịch ở mức P/E dự phóng 12 tháng tới là 8,8 lần, thấp hơn 0,8 độ lệch chuẩn so với bình quân từ tháng 1/2022 ở mức 10,1 lần. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu đối với VHC.

ANV (Mua vào, giá mục tiêu: 36.100đ): Hai nguồn thu giúp củng cố lợi nhuận

Cá tra tiếp tục là động lực lợi nhuận chính của ANV, đóng góp khoảng 30-35% tổng doanh thu xuất khẩu, trong khi cá rô phi đã trở thành nguồn đóng góp lớn thứ hai, chiếm khoảng 30%.

Với mức thuế nhập khẩu vào Mỹ đối với cá tra giảm đáng kể từ 20% xuống 10%, tính linh hoạt về giá của các doanh nghiệp xuất khẩu như ANV và VHC sẽ được cải thiện, qua đó hỗ trợ mở rộng tỷ suất lợi nhuận và duy trì nhu cầu trong ngắn hạn.

Mặt khác, vị thế tương đối của cá rô phi Việt Nam so với cá rô phi Trung Quốc vẫn duy trì lợi thế mang tính cấu trúc. Chúng tôi nhấn mạnh rằng việc điều chỉnh thuế quan khó có khả năng đảo ngược xu hướng các nhà nhập khẩu Mỹ tiếp tục đa dạng hóa nguồn cung và giảm dần sự phụ thuộc vào các nhà cung cấp cá rô phi Trung Quốc nhằm chủ động hạn chế các rủi ro thương mại tiềm ẩn trong tương lai. Do đó, các doanh nghiệp xuất khẩu Việt Nam như ANV được kỳ vọng sẽ tiếp tục hưởng lợi từ xu hướng dịch chuyển mang tính cấu trúc này. Như đã đề cập, ANV là doanh nghiệp xuất khẩu cá rô phi lớn nhất Việt Nam, chiếm khoảng 58-60% tổng giá trị xuất khẩu cá rô phi cả nước.

Sau khi giá cổ phiếu giảm 7% trong 3 tháng qua, Cổ phiếu ANV đang giao dịch ở mức P/E dự phóng 12 tháng tới là 6,7 lần, thấp hơn 0,7 độ lệch chuẩn so với bình quân từ tháng 1/2022 ở mức 10,1 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.