Đà tăng trưởng dài hạn có vẻ được giữ vững; tăng giá mục tiêu

HSC duy trì khuyến nghị Mua vào đối với GMD và tăng 13% giá mục tiêu lên 90.000đ (tiềm năng tăng giá là 21%). Dự báo lợi nhuận của chúng tôi, sau khi được điều chỉnh tăng bình quân 20% cho năm 2026-2027, cho thấy mức tăng trưởng 22% và 15% lần lượt trong hai năm. Dự báo được đưa ra lần đầu cho năm 2028 cho thấy lợi nhuận thuần tăng trưởng 21%, nhờ đóng góp từ cảng Gemalink Giai đoạn 2. Lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm khi đó sẽ ở mức 19% trong giai đoạn 2025-2028. GMD hiện đang giao dịch ở mức định giá thấp, với P/E trượt dự phóng 1 năm là 16,2 lần, thấp hơn so với bình quân từ năm 2023 ở mức 19,6 lần.

Đồ thị cổ phiếu GMD phiên giao dịch ngày 04/03/2026

Nhìn lại KQKD năm 2025: Cao kỷ lục

GMD công bố KQKD Q4/2025 vững chắc, với doanh thu thuần đạt 1,6 nghìn tỷ đồng (tăng 14% so với cùng kỳ và tăng 4% so với quý trước) và lợi nhuận thuần đạt 513 tỷ đồng (tăng 119% so với cùng kỳ và tăng 63% so với quý trước). Mặc dù doanh thu thuần sát với dự báo, lợi nhuận thuần cao hơn 35% so với kỳ vọng của HSC, nhờ sự cải thiện của tỷ suất lợi nhuận, đóng góp lợi nhuận từ GML cũng như lợi nhuận HĐ tài chính.

Nhờ đó, KQKD năm 2025 của GMD cao kỷ lục, với doanh thu thuần đạt 5,9 nghìn tỷ đồng (tăng trưởng 23%) và lợi nhuận thuần đạt 1 nghìn tỷ đồng (tăng trưởng 15%, cao hơn 7% so với kỳ vọng của chúng tôi). Nếu loại trừ khoản lợi nhuận không thường xuyên 336 tỷ đồng từ hoạt động thoái vốn khỏi cảng Nam Hải trong Q1/2024, lợi nhuận từ HĐKD cốt lõi của GMD trong năm 2025 tăng trưởng mạnh mẽ ở mức 44%.

Trong giai đoạn 2020-2025, doanh thu thuần và lợi nhuận thuần của GMD tăng trưởng với tốc độ CAGR 5 năm rất ấn tượng, lần lượt ở mức 18% và 35%, nhờ công suất mới từ cảng GML Giai đoạn 1 (từ tháng 1/2021) và cảng Nam Đình Vũ Giai đoạn 2 (từ tháng 5/2023). Xin lưu ý rằng GMD sở hữu 65% cổ phần tại GML nhưng ghi nhận lợi nhuận theo phương pháp vốn CSH thay vì lợi nhuận hợp nhất.

Trong giai đoạn này, GMD đã tiến hành tái cơ cấu danh mục cảng, với trọng tâm dịch chuyển dần về miền Nam sau khi thoái vốn khỏi cảng Nam Hải Đình Vũ (tháng 5/2023) và cảng Nam Hải (tháng 3/2024). Cả hai cảng này đều nằm trong cụm cảng Hải Phòng.

Sau các đợt thoái vốn này, NDV trở thành cảng chủ lực của GMD tại miền Bắc. Trong khi đó, tại miền Nam, GMD sở hữu cảng nước sâu GML và các cảng cạn (ICD) tại Bình Dương và ICD Phước Long. Tại miền Trung, GMD vận hành cảng hàng khô rời Dung Quất.

Trong năm 2025, tổng sản lượng container qua các cảng của GMD tăng 15% lên 5,1 triệu TEU, đóng góp 15% tổng sản lượng container của cả nước. Cụ thể:

- NDV: Trong năm 2025, NDV đã xử lý 1,5 triệu TEU (tăng trưởng 11%). Với việc đưa Giai đoạn 3 vào vận hành từ tháng 10/2025, tổng công suất của cảng NDV đã tăng lên 2 triệu TEU/năm (từ mức 1,2 triệu TEU trước đó), giúp NDV trở thành cảng sông lớn nhất miền Bắc. NDV cũng là cảng sông tốt nhất bán đảo Đình Vũ với vị trí đắc địa ngay cửa sông và là cảng duy nhất trong khu vực có thể tiếp nhận an toàn các tàu chở hàng quá khổ, quá tải.

- Dự án nạo vét luồng Hà Nam hoàn thành vào tháng 7/2024 đã giúp tăng độ sâu luồng từ -7m lên -8,5m, cho phép tàu lớn đến 50.000 DWT (chở hàng một phần) cập cảng, giúp tăng khoảng 30% sản lượng hàng hóa qua cảng. Cảng này cũng kỳ vọng sẽ nhận được giấy phép tiếp nhận tàu trọng tải lên đến 55.000 DWT trong tháng 3/2026, từ đó nâng cao lợi thế cạnh tranh so với các cảng khác trong cùng cụm cảng sông.

- GML: Năm 2025, GML xử lý 1,9 triệu TEU hàng hóa (tăng trưởng 10%, tương đương 128% công suất hoạt động). Cảng đã tiếp nhận thêm 5 tuyến dịch vụ mới, nâng tổng số tuyến hằng tuần lên 14 tuyến. Công suất hoạt động đạt mức cao là nhờ Gemalink phối hợp với các cảng lân cận, các cảng cạn và kho bãi nhằm mở rộng bãi container và nâng cao năng lực bốc xếp.

- Trong năm 2025, lợi nhuận thuần của GML đạt mức kỷ lục 827 tỷ đồng (tăng trưởng 51%), nhờ tăng trưởng sản lượng và tối ưu hóa chi phí, đóng góp 49% vào lợi nhuận thuần của GMD. Nhờ có KQKD tích cực, nợ vay của GML cũng giảm mạnh. Tính đến cuối năm 2025, số dư nợ của GMD giảm xuống còn khoảng 80 triệu USD từ 120 triệu USD vào cuối năm 2024.

- ICD Bình Dương và ICD Phước Long: Trong năm 2025, sản lượng hàng hóa được xử lý tại các ICD này tăng trưởng 19% lên 1,6 triệu TEU.

Cuối năm 2025, bảng CĐKT của GMD vẫn lành mạnh với vị thế tiền mặt thuần 1,9 nghìn tỷ đồng.

Triển vọng tích cực nhờ các yếu tố vĩ mô và đặc thù ngành

Triển vọng vững chắc nhờ yếu tố vĩ mô ổn định

Trong năm 2025, kim ngạch xuất nhập khẩu của Việt Nam tăng lần lượt 17% và 19% lên 475 tỷ USD và 455 tỷ USD. Theo đó, tổng sản lượng container của cả nước tăng 11% đạt 34,36 triệu TEU. Cụm cảng Cái Mép – Thị Vải tăng trưởng mạnh nhất (18%) đạt 7,6 triệu TEU, đóng góp 22% tổng sản lượng container của cả nước.

Hoạt động thương mại của Việt Nam được kỳ vọng sẽ vững chắc, nhờ có dòng vốn FDI cao và xu hướng dịch chuyển nhà máy từ Trung Quốc sang Đông Nam Á, trong đó có Việt Nam. Những xu hướng này sẽ tiếp tục hỗ trợ sản lượng hàng hóa thông qua các cảng biển của Việt Nam.

Theo nhóm nghiên cứu kinh tế vĩ mô của HSC, kim ngạch xuất nhập khẩu của Việt Nam trong năm 2026 sẽ tăng chậm lại ở mức 8,5% (so với mức nền cao của năm 2025 do hoạt động nhập trữ hàng trước thời hạn áp thuế), sau đó trở lại mức bình thường 10% vào năm 2027.

Việc tăng 10% giá sàn dịch vụ tại cảng nước sâu có lợi cho cả GML và NDV

Vào ngày 31/12/2025, Bộ Xây dựng đã chính thức phê duyệt tăng 10% giá sàn dịch vụ bốc xếp container tại các cảng nước sâu, có hiệu lực từ ngày 1/2/2026. Theo đó, GML đã tăng ít nhất 10% phí dịch vụ. GML hiện đang hưởng lợi từ tình trạng thiếu hụt công suất tại cụm cảng CM-TV và có ưu thế là cảng duy nhất có thể tiếp nhận tàu siêu lớn lên đến 250.000 DWT. Điều này cho phép công ty tăng giá dịch vụ vượt mức sàn quy định.

Trong khi đó, tại miền Bắc, cảng nước sâu Lạch Huyện cũng phải tăng 10% phí dịch vụ, giúp nới rộng khoảng cách giá với cụm cảng Nam Đình Vũ của GMD, mang lại lợi thế cạnh tranh cho NDV tại Hải Phòng.

Mở rộng cảng GML để hưởng lợi từ tình trạng thiếu hụt công suất tại Cái Mép – Thị Vải

Cụm cảng CM-TV hiện đang trong tình trạng thiếu hụt công suất do nhu cầu tăng mạnh nhưng chưa bổ sung công suất mới. Trong năm 2025, công suất hoạt động bình quân của 5 cảng hạ nguồn tại đây đã đạt 128%. (Thông tin chi tiết được trình bày trong báo cáo ‘Ngành Cảng biển: Phê duyệt chủ trương đầu tư dự án Cái Mép Hạ’).

Là cảng biển dự kiến được bổ sung thêm công suất sớm nhất, Gemalink sẽ hưởng lợi từ tình trạng thiếu hụt công suất của cả cụm cảng. HSC lưu ý rằng GML hiện đang có kế hoạch mở rộng cho Giai đoạn 2 (trước đây là giai đoạn 2A) và Giai đoạn 3 (trước đây là giai đoạn 2B), với công suất 1 triệu TEU/năm cho mỗi giai đoạn (cao hơn mức công bố trước đó là 1,5 triệu TEU cho cả hai giai đoạn). Chi tiết như sau:

- Giai đoạn 2 (trước đây là giai đoạn 2A, mở rộng Giai đoạn 1 về phía thượng nguồn): Quá trình phê duyệt dự án mất nhiều thời gian hơn chúng tôi dự kiến do có thay đổi trong thiết kế. Với thiết kế trước đây, các cảng mới này chỉ tiếp nhận các tàu gom hàng có tải trọng chỉ 100.000 DWT, trong khi thiết kế mới sẽ hỗ trợ các tàu mẹ tải trọng 200.000 DWT. Việc thay đổi này giúp nâng cao công suất Giai đoạn 2 lên 1 triệu TEU/năm (so với 800.000 TEU/năm đã công bố trước đó). Đồng thời, vào tháng 9/2025, UBND TP.HCM đã kiến nghị Bộ Xây dựng cho phép kéo dài cầu cảng GML về phía thượng nguồn để kết nối với cảng lân cận là SSIT. Nếu được chấp thuận, việc kéo dài cầu cảng này sẽ bổ sung ít nhất 500.000 TEU/năm vào mức công suất 1 triệu TEU/năm của Giai đoạn 2.

- Giai đoạn 3 (trước đây là giai đoạn 2B, mở rộng Giai đoạn 1 về phía hạ nguồn): Theo BLĐ, dự án này đã nhận được phê duyệt từ năm 2007. Tuy nhiên, bản thiết kế đã khá lạc hậu so với sự thay đổi về kích thước của các tàu (19 năm trước, kích thước tàu lớn nhất thế giới là 15.000 TEU, so với hiện nay là 24.000 TEU). Do đó, GML đề xuất thay đổi thiết kế để kéo dài cầu cảng và mở rộng bãi container nhằm tiếp nhận cùng lúc 3-4 tàu. Công ty kỳ vọng nhận được phê duyệt trong Q2/2026. Sau khi nhận được phê duyệt, Gemadept sẽ khởi công xây dựng Giai đoạn 3 và triển khai cả hai giai đoạn cùng một lúc. Giai đoạn 3 dự kiến sẽ được đưa vào vận hành chỉ một năm sau Giai đoạn 2.

- Tại thời điểm này, GMD tập trung vào tiến độ mở rộng cảng GML với mục tiêu đưa công suất mới vào vận hành sớm nhất có thể để hưởng lợi từ tình trạng thiếu hụt công suất tại cụm cảng Cái Mép – Thị Vải.

Đáng chú ý, GMD cũng đang tìm kiếm cổ đông chiến lược thứ hai cho cảng GML (bên cạnh CMA-CGM). Hiện tại, BLĐ đang đàm phán với các cổ đông tiềm năng, nhiều khả năng là một hãng tàu. Việc này sẽ giúp đảm bảo sản lượng hàng hóa cho GML trong dài hạn. Tuy nhiên, lãnh đạo công ty muốn chờ nhận được tất cả các giấy phép của GML trước khi tiến hành đàm phán sâu hơn. BLĐ không quá vội vàng vì sản lượng hàng hóa của GML trong ngắn hạn vẫn được hỗ trợ bởi tình trạng thiếu hụt công suất mới tại cụm cảng Cái Mép – Thị Vải.

Hình 1: Kế hoạch mở rộng cảng Gemalink, GMD

Dự án Cái Mép Hạ: Lợi ích lớn hơn rủi ro

Nguồn: GMD Vào ngày 30/1/2026, UBND TP.HCM đã phê duyệt chủ trương đầu tư dự án Cái Mép Hạ, với liên danh nhà đầu tư bao gồm Geleximco (35%), ITC Corp (40%) và SCIC (25%) (tất cả đều chưa niêm yết). Chi tiết về dự án này và các tác động đối với GMD được trình bày trong báo cáo của chúng tôi: ‘Ngành Cảng biển: Phê duyệt chủ trương đầu tư dự án Cái Mép Hạ’.

Trong báo cáo này, HSC đưa ra phản hồi của BLĐ GMD về dự án này từ cuộc họp báo cáo lợi nhuận do chúng tôi tổ chức vào ngày 10/2/2026. Liên quan đến rủi ro cạnh tranh tiềm tàng từ CMH, BLĐ GMD hoàn toàn không lo lắng vì ba lý do chính:

- BLĐ công ty nhận thấy việc đề ra mốc thời gian vận hành Giai đoạn 1 vào Q4/2028 là khá tham vọng. Thời gian triển khai dự án thực tế có thể kéo dài hơn (4-5 năm) do quá trình xin cấp phép và xây dựng rất tốn thời gian. Do đó, tại thời điểm vận hành Giai đoạn 1 của cảng CMH (công suất 2 triệu TEU/năm), cảng GML đã hoàn thành cả Giai đoạn 2 và Giai đoạn 3, nâng tổng công suất của GML lên 4 triệu TEU/năm, từ đó củng cố vị thế là cảng lớn nhất miền Nam.

- Trong liên danh nhà đầu tư của dự án cảng Cái Mép Hạ, không có đơn vị nào là hãng tàu, trong khi GML được hỗ trợ bởi liên danh Ocean Alliance, trong đó có CMA CGM là thành viên. Vì vậy, trong trường hợp xảy ra cạnh tranh gay gắt (điều mà chúng tôi tin rằng ít có khả năng xảy ra), GML vẫn sẽ giữ được lợi thế cạnh tranh.

- Cảng CMH là một siêu dự án, với công suất (tổng cộng 10,8 triệu TEU) được bổ sung dần dần theo từng giai đoạn trong vòng 16 năm. Giai đoạn 1 (2 triệu TEU/năm) dự kiến vận hành vào Q4/2028, Giai đoạn 2 (2 triệu TEU/năm) dự kiến vận hành vào Q4/2034 và Giai đoạn 3 (6,8 triệu TEU/năm) dự kiến vận hành vào Q4/2044. Khoảng thời gian dài này sẽ cho phép thị trường tăng trưởng đủ lớn để tất cả các cảng tham gia.

BLĐ tin rằng dự án CMH sẽ có lợi cho tất cả các cảng, vì dự án được quy hoạch để trở thành một trung tâm trung chuyển, cạnh tranh trực tiếp với Singapore. Hiện tại, theo ban lãnh đạo GMD, 95% sản lượng container của Việt Nam là hàng xuất nhập khẩu trực tiếp, trong khi chỉ có 5% là hàng trung chuyển từ Campuchia. Trong khi đó, tại Singapore, hầu hết sản lượng bốc xếp là hàng trung chuyển. Chúng tôi lưu ý rằng container trung chuyển chiếm khoảng 30% tổng sản lượng container toàn cầu, tương đương khoảng 290 triệu TEU (vào năm 2025). Riêng khu vực Đông Nam Á chiếm khoảng 30% lượng hàng trung chuyển, tương đương khoảng 80 triệu TEU.

Do đó, với kế hoạch phát triển Cái Mép Hạ thành một trung tâm trung chuyển, quy mô thị trường sẽ lớn hơn nhiều và mang lại lợi ích cho tất cả các bên, bao gồm cả GML. Lợi thế cạnh tranh của CMH là rất khả quan do mức phí bốc xếp của Việt Nam thấp hơn nhiều so với Singapore (khoảng 40%).

Đồng thời, GMD (cùng với đối tác Mỹ và nhà vận hành cảng SSA Marine) vẫn là một ứng viên cho dự án trung tâm logistics Cái Mép Hạ trị giá 6,7 tỷ USD. Dự án này, nằm tại phường Phước Hòa, thị xã Phú Mỹ, tỉnh Bà Rịa-Vũng Tàu (nay thuộc phường Tân Phước, TP.HCM), là một dự án lớn hơn nhiều và đã được UBND tỉnh Bà Rịa-Vũng Tàu phê duyệt theo Quyết định số 2802, chia thành hai phân khu chính: Trung tâm Logistics và cảng hạ nguồn Cái Mép Hạ.

Tiềm năng tăng trưởng từ việc thoái vốn khỏi các dự án ngoài ngành

Có hai khoản thoái vốn tiềm năng đang được xem xét:

- Dự án cao su: Trong năm 2025, BLĐ tự tin rằng hoạt động thoái vốn có thể được hoàn thành do có ba nhà đầu tư quan tâm đến dự án. Tuy nhiên, do tình hình chính trị bất ổn tại Campuchia, các bên đều đang tạm dừng đàm phán. Hiện tại, BLĐ đang tiến hành thảo luận trở lại với các nhà đầu tư và hy vọng sẽ hoàn tât việc thoái vốn trong năm nay.

- Dự án Bất động sản: GMD sở hữu dự án Saigon GEM, rộng 3.600 m2 tọa lạc tại vị trí đắc địa ở trung tâm TP.HCM, được quy hoạch là khu phức hợp văn phòng và bán lẻ cao cấp. GMD và các cổ đông đối tác hiện nắm giữ khoảng 70% cổ phần tại dự án này. Tuy nhiên, việc thoái vốn khỏi các dự án có quy mô lớn và giá trị cao như vậy thường tốn nhiều thời gian. Ở giai đoạn này, GMD ưu tiên thoái vốn dự án cao su trước.

Lưu ý rằng, chúng tôi chưa phản ánh việc thoái vốn khỏi các dự án này vào mô hình dự báo lợi nhuận. Bất kỳ kế hoạch thoái vốn nào được hiện thực hóa đều sẽ dẫn đến lợi nhuận và định giá cao hơn kỳ vọng của chúng tôi.

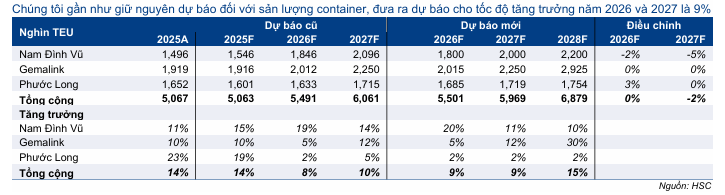

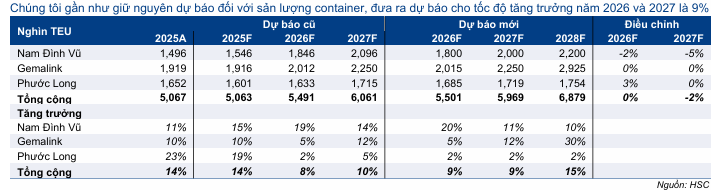

Tăng dự báo lợi nhuận năm 2026-2027; đưa ra dự báo lần đầu cho năm 2028

HSC tăng bình quân 20% dự báo lợi nhuận năm 2026-2027, chủ yếu do tăng dự báo lợi nhuận của cảng GML. Dự báo mới cho thấy lợi nhuận thuần tăng trưởng 22% trong năm 2026 đạt 2.045 tỷ đồng (nhờ sản lượng hàng hóa tại cảng Nam Đình Vũ cải thiện và phí bốc xếp tại cảng GML tăng 10%), sau đó tiếp tục tăng trưởng 15% trong năm 2027 đạt 2.342 tỷ đồng. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2028, với lợi nhuận thuần dự kiến tăng trưởng 21% đạt 2.845 tỷ đồng, nhờ đóng góp từ GML Giai đoạn 2 (dự kiến đưa vào vận hành từ Q4/2027).

Bảng 2: Điều chỉnh dự báo, GMD

Các giả định chính của chúng tôi về sản lượng container bao gồm:

- Đối với cảng NDV, HSC dự báo sản lượng hàng hóa tăng trưởng 20% trong năm 2026 lên 1,8 triệu TEU, sau đó tăng trưởng 11% trong năm 2027 (lên 2 triệu TEU) và tăng 10% trong năm 2028 (lên 2,2 triệu TEU).

- Đối với cảng GML, chúng tôi dự báo sản lượng tăng trưởng khiêm tốn ở mức 5% trong năm 2026 (đạt 2,0 triệu TEU) do thiếu hụt công suất, sau đó tiếp tục tăng trưởng 10% trong năm 2027 (lên 2,2 triệu TEU) và 13% trong năm 2028 (lên 2,7 triệu TEU) khi Giai đoạn 2 đi vào hoạt động vào Q4/2027.

Bảng 3: Điều chỉnh dự báo sản lượng container, GMD

- Đối với các cảng cạn ICD Bình Dương và ICD Phước Long, do công suất hoạt động đã vượt quá 100%, chúng tôi dự báo đà tăng trưởng sẽ ở mức khiêm tốn 2% mỗi năm trong suốt giai đoạn dự báo.

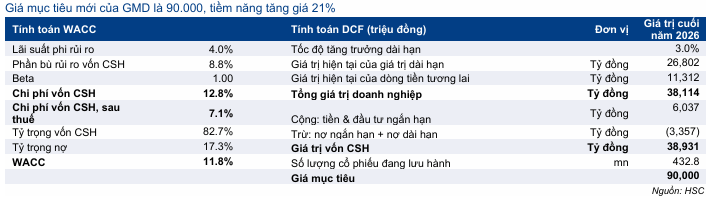

Tăng 13% giá mục tiêu lên 90.000đ; duy trì khuyến nghị Mua vào với tiềm năng tăng giá 21%

Kết luận và phương pháp định giá

Sau khi điều chỉnh tăng dự báo lợi nhuận, HSC tăng 13% giá mục tiêu lên 90.000đ, cho thấy tiềm năng tăng giá là 21% từ thị giá hiện tại. Cổ phiếu cũng có P/E dự phóng năm 2026 và 2027 lần lượt ở mức 20,7 lần và 18,1 lần. Chúng tôi ưa thích cổ phiếu GMD vì đây là nhà vận hành cảng tốt nhất Việt Nam, với việc không ngừng đưa ra lộ trình mở rộng HĐKD hỗ trợ cho triển vọng tăng trưởng tươi sáng. Duy trì khuyến nghị Mua vào với tiềm năng tăng giá 21%.

Các giả định chính như sau:

- Lãi suất phi rủi ro 4%, phần bù rủi ro vốn CSH 8,75% và hệ số beta 1 lần (tất cả đều không đổi). Theo đó, giả định WACC ở mức 11,8%.

- Tốc độ tăng trưởng dài hạn không đổi ở mức 3%;

- Cơ sở định giá là vào cuối năm 2026 (không đổi);

- Chúng tôi đang xem xét lại dự báo lợi nhuận.

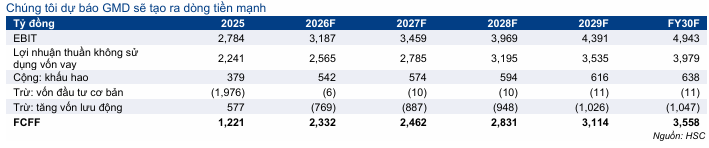

Bảng 4: Định giá FCFF, GMD

Bảng 5: Giá mục tiêu, GMD

Bảng 6: Phân tích độ nhạy của giá mục tiêu (đồng), GMD

Bối cảnh định giá

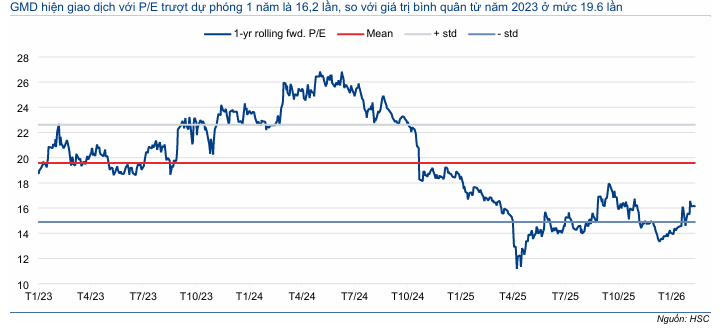

Sau khi giá cổ phiếu tăng 15% trong 1 tháng qua, Cổ phiếu GMD đang giao dịch với P/E trượt dự phóng 1 năm là 16,2 lần, thấp hơn so với bình quân từ năm 2023 ở mức 19,6 lần.

Biểu đồ 7: P/E trượt dự phóng 1 năm, GMD

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.