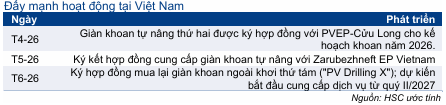

Sự kiện: Mua thêm giàn khoan tự nâng thứ tám

PVD đã ký hợp đồng mua thêm một giàn khoan tự nâng mang tên “PV Drilling X”. Theo công ty, giàn khoan này sẽ được kéo về Việt Nam vào tháng 10/2026 để tái khởi động, kiểm định kỹ thuật và nâng cấp hệ thống trước khi chính thức đi vào hoạt động thương mại từ Q2/2027. Thương vụ này nâng tổng số giàn khoan ngoài khơi mà PVD sở hữu lên 8 giàn.

Đồ thị cổ phiếu PVD phiên giao dịch ngày 08/06/2026

PVD đã mở rộng đội giàn khoan sở hữu trong ba năm liên tiếp (2024, 2025, 2026). Thương vụ này diễn ra sau hàng loạt hợp đồng giàn khoan tự nâng được ký gần đây, bao gồm hợp đồng cung cấp giàn khoan cho PVEP-Cửu Long (tháng 4/2026) và hợp đồng cung cấp dịch vụ với Zarubezhneft EP Vietnam (tháng 5/2026). Theo định hướng đã được BLĐ công bố, PVD lựa chọn mua giàn khoan đã qua sử dụng thay vì đóng mới do công ty cho rằng đây là phương án mở rộng công suất với chi phí thấp hơn. Tổng vốn đầu tư dự kiến cho giàn khoan này vào khoảng 80 triệu USD (bao gồm chi phí tái khởi động), trong đó 60%-70% sẽ được tài trợ bằng nợ vay.

PVD vẫn mở rộng công suất trong bối cảnh thị trường khoan toàn cầu tiếp tục biến động do áp lực địa chính trị và những bất định vĩ mô. Công ty đưa ra quyết định này dựa trên triển vọng nhu cầu tăng tích cực tại Việt Nam và trong khu vực, được hỗ trợ khi hoạt động thăm dò, phát triển và khai thác dầu khí đang tăng tốc. Nguồn cung giàn khoan tự nâng tại khu vực châu Á-Thái Bình Dương vẫn còn hạn chế, qua đó hỗ trợ cả công suất hoạt động và giá cho thuê của các giàn khoan hiện hữu.

Tác động: Công suất bổ sung từ Q2/2027

Đóng góp từ giàn khoan PVD X sẽ được ghi nhận từ năm 2027 sau khi hoàn tất quá trình tái khởi động và nâng cấp. Lợi nhuận ngắn hạn sẽ được hỗ trợ nhờ nhu cầu tăng đối với các dịch vụ khoan tại Việt Nam. Chúng tôi hiện chưa đưa đóng góp từ PVD X vào dự báo hiện tại.

Duy trì khuyến nghị Mua vào

Sau khi giá cổ phiếu giảm 32,8% trong 3 tháng qua, chủ yếu do giá dầu Brent suy yếu tạm thời và áp lực bán ròng từ khối ngoại (tỷ lệ sở hữu hiện ở mức 8,4% so với 12,6% vào tháng 3/2026), Cổ phiếu PVD hiện đang giao dịch với P/E trượt dự phóng 1 năm là 8,9 lần, thấp hơn 1,2 độ lệch chuẩn so với mức bình quân từ tháng 1/2023 ở mức 15,2 lần. HSC duy trì khuyến nghị Mua vào với giá mục tiêu 46.500đ (tiềm năng tăng giá 56,8%). Rủi ro chính là giá dầu giảm mạnh và kéo dài, làm suy giảm chi tiêu cho hoạt động thăm dò và khai thác dầu khí.

Bảng 1: Tiến độ triển khai hợp đồng, PVD

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.