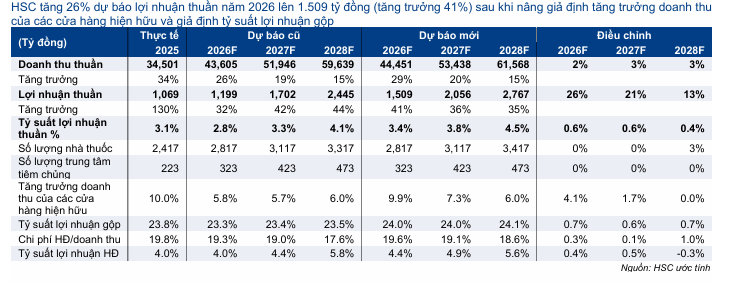

Lợi nhuận thuần dự kiến tăng trưởng với tốc độ CAGR 3 năm ở mức 41%; nâng khuyến nghị lên Mua vào

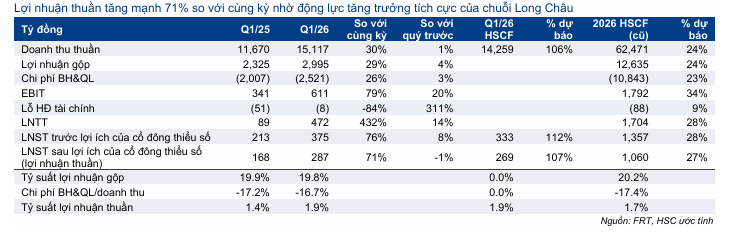

FRT công bố KQKD Q1/2026 mạnh với lợi nhuận thuần đạt 287 tỷ đồng (tăng 71% so với cùng kỳ), cao hơn 7% so với kỳ vọng của HSC nhờ KQKD của chuỗi nhà thuốc Long Châu vượt xa kỳ vọng. Dựa trên KQKD vượt trội, HSC tăng bình quân 10% dự báo lợi nhuận thuần giai đoạn 2026-2028 và kỳ vọng lợi nhuận thuần của Cổ phiếu FRT sẽ tăng trưởng với tốc độ CAGR 3 năm ở mức 41%. Động lực chính đến từ đà tăng trưởng tích cực của chuỗi Nhà thuốc Long Châu, cùng với đóng góp lợi nhuận từ chuỗi FPT Shop – mảng hiện vẫn đang chiếm tỷ trọng nhỏ. Chúng tôi tăng 1% giá mục tiêu lên 176.500đ và nâng khuyến nghị đối với FRT lên Mua vào, (từ Tăng tỷ trọng), với tiềm năng tăng giá là 36%.

Đồ thị cổ phiếu FRT phiên giao dịch ngày 10/06/2026

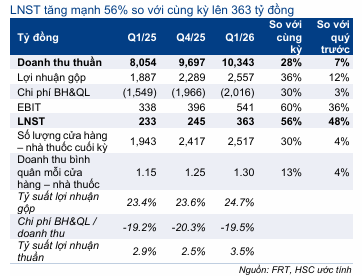

Chuỗi Nhà thuốc Long Châu ghi nhận doanh thu 10.343 tỷ đồng, tăng 28% so với cùng kỳ và tăng 7% so với quý trước, và LNST 363 tỷ đồng, cao hơn 35% so với dự báo, tăng 56% so với cùng kỳ và tăng 48% so với quý trước. Kết quả trên có được là nhờ công ty mở rộng hệ thống lên 2.517 nhà thuốc, hiệu quả hoạt động cải thiện với doanh thu bình quân hàng tháng trên mỗi cửa hàng đạt 1,3 tỷ đồng. Tăng trưởng doanh thu cửa hàng hiện hữu vẫn duy trì cao ở mức 10%, nhờ chiến lược thu hút khách hàng mới, mở rộng danh mục dịch vụ (ví dụ: tích hợp các tính năng sức khỏe kỹ thuật số) và các chiến lược giá bán hiệu quả. Ngoài ra, nhu cầu cũng hưởng lợi từ xu hướng khách hàng ưu tiên lựa chọn các chuỗi nhà thuốc uy tín trong bối cảnh lo ngại về vấn đề hàng giả.

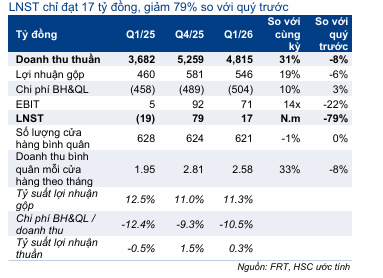

Doanh thu của chuỗi FPT Shop đạt 4.815 tỷ đồng, tăng 14% so với cùng kỳ (cao hơn dự báo của chúng tôi), nhờ doanh thu sản phẩm Apple và hàng điện máy. Tuy nhiên, LNST chỉ đạt 17 tỷ đồng, thấp hơn nhiều so với dự báo ở mức 65 tỷ đồng. Nguyên nhân chủ yếu do chi phí lao động tăng cao liên quan đến thưởng Tết. Theo đó, chi phí bán hàng và quản lý tăng 9% so với quý trước, gây áp lực lớn lên tỷ suất lợi nhuận của chuỗi.

Bảng 1: KQKD Q1/2026 hợp nhất, FRT

Bảng 2: KQKD Q1/2026, Long Châu

Bảng 3: KQKD Q1/2026, FPT Shop

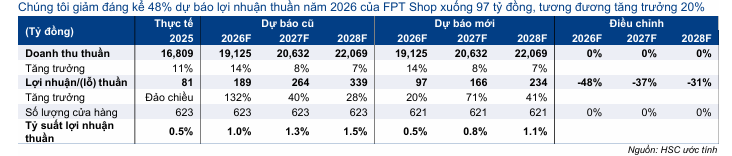

Dự báo mới: Tăng bình quân 10% dự báo lợi nhuận thuần giai đoạn 2026-2028

Sau khi công ty công bố KQKD mạnh trong Q1/2026, HSC tăng bình quân 10% dự báo lợi nhuận thuần giai đoạn 2026-2028, đồng thời tăng nhẹ 1% dự báo doanh thu thuần. Cho năm 2026, dự báo lợi nhuận thuần được điều chỉnh tăng 13%, với kỳ vọng lợi nhuận thuần của FRT sẽ đạt 1.201 tỷ đồng (tăng trưởng 51%). Chúng tôi tăng dự báo lợi nhuận chủ yếu dựa trên triển vọng tích cực hơn của chuỗi nhà thuốc Long Châu, trong khi giảm giả định về lợi nhuận chuỗi FPT Shop.

Nhìn chung, dự báo sau điều chỉnh cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm cao vượt trội ở mức 41% trong giai đoạn 2025-2028, và tốc độ tăng trưởng CAGR 3 năm của doanh thu thuần đạt 18%. Chúng tôi trình bày chi tiết trong Bảng 4-6.

Bảng 4: Dự báo cũ và mới, FRT

Bảng 5: Dự báo cũ và mới, chuỗi Long Châu (nhà thuốc và trung tâm tiêm chủng)

Bảng 6: Dự báo cũ và mới, FPT Shop

Xét theo mảng kinh doanh chính

Chuỗi nhà thuốc Long Châu: HSC tăng bình quân lần lượt 20% và 3% dự báo lợi nhuận thuần và doanh thu thuần giai đoạn 2026-2028 nhằm phản ánh việc tăng giả định tăng trưởng doanh thu cửa hàng hiện hữu và tỷ suất lợi nhuận gộp, nhưng vẫn giữ nguyên giả định về tốc độ mở rộng hệ thống nhà thuốc. Theo đó, lợi nhuận thuần và doanh thu thuần của chuỗi Long Châu được kỳ vọng sẽ đạt tốc độ tăng trưởng CAGR 3 năm ở mức 37% và 21% trong giai đoạn 2025-2028.

FPT Shop: HSC giữ nguyên dự báo doanh thu thuần cho giai đoạn 2026-2028, nhưng giảm mạnh 40% dự báo lợi nhuận thuần nhằm phản ánh quan điểm thận trọng hơn về triển vọng tỷ suất lợi nhuận mặc dù vẫn kỳ vọng vào sự phục hồi của phân khúc bán lẻ ICT. Cho năm 2026, chúng tôi giảm 48% dự báo lợi nhuận thuần, phản ánh kỳ vọng chuỗi này chỉ mang lại mức lợi nhuận khiêm tốn 97 tỷ đồng (tăng trưởng 20%) vì hiệu quả hoạt động của hệ thống vẫn là mối lo ngại cốt lõi. Tuy nhiên, chúng tôi vẫn kỳ vọng lợi nhuận thuần vẫn tăng trưởng với tốc độ CAGR 3 năm (giai đoạn 2025 2028) đạt mức 42%, chủ yếu nhờ so với mức nền thấp của năm 2025, trong khi doanh thu thuần có tốc độ tăng trưởng CAGR 3 năm ở mức 10%.

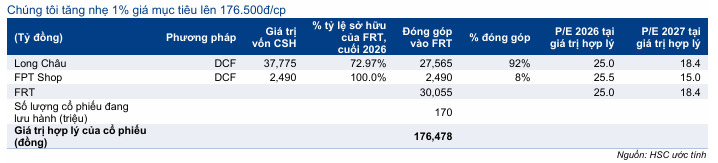

Giá mục tiêu mới 176.500đ. Nâng khuyến nghị lên Mua vào

Kết luận và phương pháp định giá

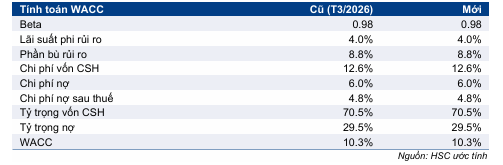

Dựa trên việc chuyển cơ sở định giá thêm 6 tháng đến giữa năm 2027, HSC điều chỉnh tăng nhẹ 1% giá mục tiêu lên 176.500đ/cp, phản ánh việc chúng tôi nâng định giá Long Châu thêm 4%, bù lại với mức sụt giảm 25% trong định giá của chuỗi FPT Shop. HSC vẫn áp dụng phương pháp SoTP để định giá cổ phiếu FRT. Đối với cả hai chuỗi Long Châu và FPT Shop, chúng tôi đều áp dụng phương pháp DCF với giả định WACC được giữ nguyên ở mức 10,3%.

Các giả định chính trong mô hình định giá của chúng tôi như sau:

Bảng 7: Định giá SOTP, FRT

Bảng 8: Điều chỉnh giả định giá trị vốn CSH (trên cơ sở tỷ lệ sở hữu là 100%), FRT

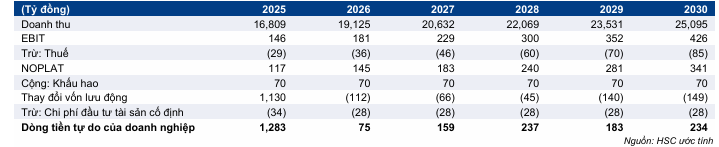

Bảng 9: Dòng tiền tự do của doanh nghiệp, Long Châu

Bảng 10: Dòng tiền tự do của doanh nghiệp, FPT Shop

Bảng 11: Giả định WACC

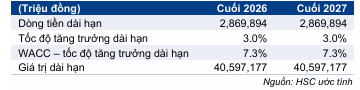

Bảng 12: Tính toán giá trị dài hạn, Long Châu

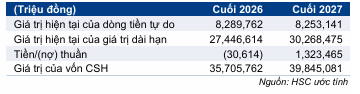

Bảng 13: Định giá DCF, Long Châu

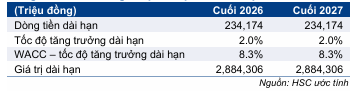

Bảng 14: Tính toán giá trị dài hạn, FPT Shop

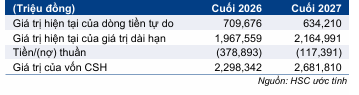

Bảng 15: Định giá DCF, FPT Shop

Bối cảnh định giá

Sau khi giá cổ phiếu giảm 11%/23% trong 1 tháng và 3 tháng qua, Cổ phiếu FRT hiện đang giao dịch với P/E dự phóng 12 tháng tới là 16,4 lần, thấp hơn 1,4 độ lệch chuẩn so với bình quân từ tháng 5/2024 ở mức 28,3 lần – mức định giá hấp dẫn nếu xét theo tiêu chí này.

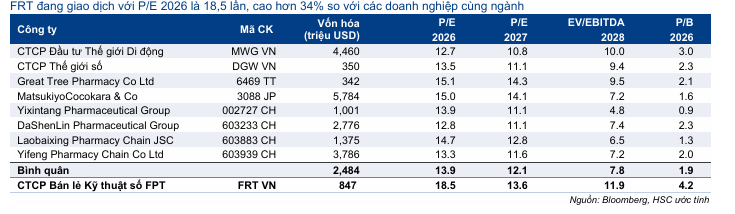

Cổ phiếu cũng có P/E năm 2026 và 2027 lần lượt ở mức 18,5 lần và 13,6 lần, đắt hơn 34% và 12% so với bình quân các công ty cùng ngành trong nước và khu vực.

Biểu đồ 16: P/E trượt dự phóng 1 năm, FRT

Biểu đồ 17: Độ lệch chuẩn so với giá trị bình quân, FRT

Bảng 18: Định giá các doanh nghiệp cùng ngành, FRT

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.