Điều kiện thanh khoản thắt chặt nhưng vẫn trong tầm kiểm soát

Trong báo cáo trước đó (Mời xem: “Thanh khoản căng thẳng tại Việt Nam: Những tác động chính”, ngày 18/12/2025, HSC), chúng tôi đã nhấn mạnh bốn điểm chính. Thứ nhất, hệ thống ngân hàng Việt Nam đang trải qua tình trạng căng thẳng thanh khoản do dư nợ tín dụng cao hơn đáng kể so với số dư tiền gửi. Sự mất cân đối này khiến các NHTM phải phụ thuộc vào nguồn vốn LNH và buộc NHNN phải bơm thanh khoản quy mô lớn thông qua thị trường OMO cùng các giao dịch swap USD-VND.

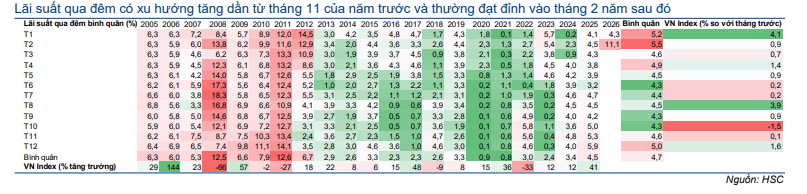

Thứ hai, theo chu kỳ, lãi suất cho vay qua đêm LNH thường đạt đỉnh vào tháng 2, sau khi tăng dần từ tháng 11 năm trước (Biểu đồ 1).

Thứ ba, mặc dù điều kiện thanh khoản LNH có tương quan không ổn định với diễn biến ngắn hạn của TTCK, nhưng tương quan trở nên rõ ràng hơn đối với các chu kỳ dài (theo năm). Những năm căng thẳng thanh khoản nghiêm trọng, khi lãi suất cho vay qua đêm LNH bình quân vượt 10% (12,5% năm 2008 và 12,6% năm 2011), thường trùng với các đợt sụt giảm mạnh của TTCK, trong khi môi trường lãi suất thấp thường đem lại lợi suất tốt.

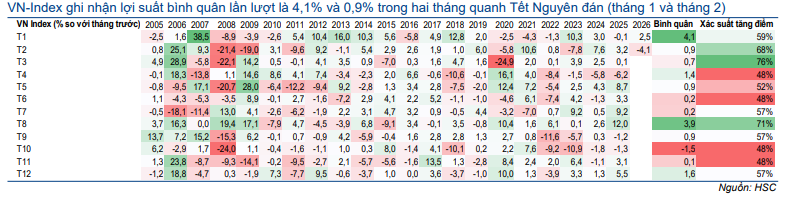

Thứ tư, khi phân tích hiệu suất TTCK theo tháng độc lập với điều kiện lãi suất, hiệu ứng tháng 1 (thường là tháng trước Tết) và tháng 2 (sau kỳ nghỉ Tết) thể hiện mạnh mẽ. Trong quá khứ, chỉ số VNIndex ghi nhận lợi suất bình quân 4,1% trong tháng 1 và 0,9% trong tháng 2, trong đó xác suất lợi suất dương lần lượt ở mức 59% và 68%. Thống kê này đã bao gồm số liệu tháng 1 và tháng 2/2026 (Biểu đồ 2).

Chỉ số VNIndex hiện đã giảm 4,1% so với tháng trước trong tháng 2. Kết quả này phản ánh phát hiện thứ ba về căng thẳng thanh khoản, đồng thời lệch so với hiệu ứng mùa vụ thường thấy của kỳ nghỉ Tết Nguyên đán theo phát hiện thứ tư. Trong quá khứ, hai năm lãi suất cho vay qua đêm sau kỳ nghỉ Tết vẫn ở mức cao, tháng 2/2008 (13,8%) và tháng 2/2011 (11,6%), chỉ số VNIndex đã giảm mạnh lần lượt 21,4% và 9,6%.

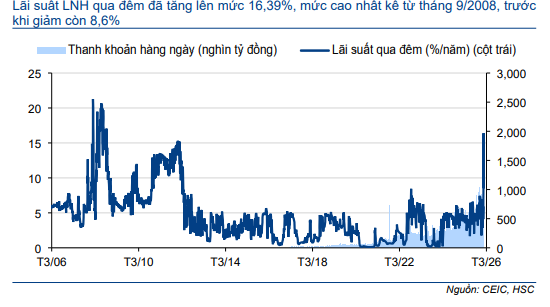

Điều này dẫn đến hai câu hỏi quan trọng. Thứ nhất, liệu lãi suất LNH có duy trì ở mức cao bất thường sau kỳ nghỉ Tết Nguyên đán (Biểu đồ 3), cho thấy các yếu tố này mang tính cấu trúc thay vì chỉ mang tính chu kỳ? Thứ hai, nếu lãi suất tiếp tục duy trì ở mức cao trong thời gian dài, điều này liệu có kéo dài áp lực giảm lên chỉ số VNIndex?

Biểu đồ 1: Lãi suất qua đêm bình quân theo tháng trong giai đoạn 2005-2026 (tính đến nay)

Chúng tôi nhận thấy bên cạnh các yếu tố mùa vụ thường xuất hiện trước mỗi kỳ nghỉ Tết Nguyên đán, một số yếu tố đặc thù đã góp phần làm thắt chặt thanh khoản trong giai đoạn đầu năm 2026.

Biểu đồ 2: Biến động chỉ số VN Index hàng tháng trong giai đoạn 2005-2026 (tính đến nay)

Thứ nhất, kể từ ngày 1/1/2026, theo quy định của NHNN, 100% tiền gửi có kỳ hạn của KBNN tại các NHTM bị loại khỏi tổng tiền gửi (mẫu số) trong tính toán hệ số LDR. Thay đổi này loại bỏ một bộ đệm vốn quan trọng, làm tăng cơ học hệ số LDR và thắt chặt khả năng cho vay, đặc biệt đối với các NHTM có vốn nhà nước (bao gồm VCB, CTG và BID).

Thứ hai, kể từ ngày 1/1/2026, các hộ kinh doanh trước đây chịu thuế khoán phải chuyển sang chế độ kê khai thuế dựa trên doanh thu thực tế, trong đó cơ quan thuế tự động thực hiện việc chuyển đổi. Ngưỡng doanh thu miễn thuế được nâng lên 500 triệu đồng/năm. Chính sách này nhằm hiện đại hóa quản lý thuế và cải thiện tính công bằng, minh bạch, nhưng ước tính sẽ ảnh hưởng đến số lượng lớn hộ kinh doanh. Thống kê cho thấy có hơn 5,2 triệu hộ kinh doanh tại Việt Nam trong giai đoạn 2018- 2020, tạo việc làm cho khoảng 8-9 triệu lao động. Một số hộ kinh doanh đã có xu hướng ưu tiên giao dịch tiền mặt để tránh ghi nhận doanh thu vào tài khoản ngân hàng, qua đó giảm nghĩa vụ thuế. Tuy nhiên, hành vi này có thể phát sinh rủi ro pháp lý và tuân thủ khi Chính phủ tăng cường thực thi thuế.

Thứ ba, giá vàng và bạc toàn cầu điều chỉnh có thể đã làm tăng nhu cầu bắt đáy kim loại quý.

Thứ tư, nhu cầu tích trữ USD qua các kênh phi chính thức có thể đã tăng lên trong giai đoạn USD suy yếu, sau đó đồng USD đã tăng trở lại vào đầu tháng 2.

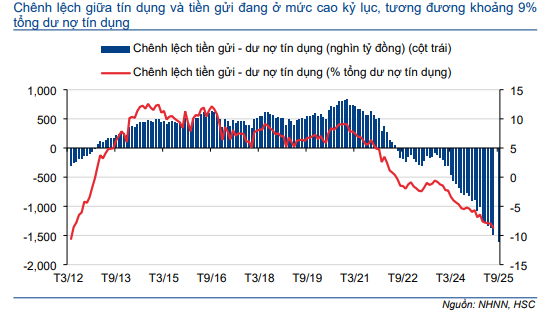

Thứ năm, chênh lệch giữa dư nợ tín dụng và số dư huy động vẫn ở mức cao (Biểu đồ 4).

Biểu đồ 3: Lãi suất liên ngân hàng qua đêm và thanh khoản hàng ngày trên thị trường Việt Nam

Trong số những yếu tố này, yếu tố thứ nhất nhiều khả năng chỉ là điều chỉnh kỹ thuật một lần. Yếu tố thứ hai có thể giảm dần trong những tháng tới, nhiều khả năng sau khi Luật Thuế Thu nhập cá nhân sửa đổi có hiệu lực vào ngày 1/7/2026. Yếu tố thứ ba có thể được xử lý ngay cuối năm, khi NHNN đang nghiên cứu thành lập sàn giao dịch vàng vật chất, trong khi Ủy ban Chứng khoán Nhà nước đang xem xét một nền tảng phái sinh. Yếu tố thứ tư dự kiến sẽ hạ nhiệt nếu lãi suất điều hành của Mỹ tiếp tục giảm trong khi lãi suất tiền gửi của các NHTM Việt Nam trở nên hấp dẫn hơn.

Ngược lại, yếu tố thứ năm nhiều khả năng sẽ cần thêm thời gian và có độ trễ đáng kể, cho thấy hạn mức tăng trưởng tín dụng sẽ tiếp tục hạn chế và lãi suất tiền gửi có thể tiếp tục tăng lên cho đến khi chênh lệch tín dụng–tiền gửi thu hẹp. Chúng tôi hiện dự báo tín dụng sẽ không tiếp tục tăng trưởng vượt trội trong năm nay và dự báo tăng trưởng tín dụng đạt 15% cho cả năm 2026 và 2027 sau khi tăng trưởng 19% trong năm ngoái.

Biểu đồ 4: Chênh lệch giữa dư nợ tín dụng và tiền gửi của hệ thống ngân hàng VN

Tuy nhiên, căng thẳng thanh khoản hiện tại có vẻ không phản ánh tình hình bất ổn vĩ mô. Lạm phát vẫn thấp, và đồng VND tương đối ổn định so với đồng USD (Mời xem báo cáo: “Cập nhật kinh tế vĩ mô Việt Nam: Khởi đầu vững chắc cho năm 2026”), cung cấp đủ dư địa chính sách cho NHNN can thiệp.

Chúng tôi tin rằng, trong ngắn hạn, NHNN sẽ tiếp tục hỗ trợ thanh khoản thông qua thị trường OMO, cùng với nhu cầu huy động vốn LNH cao, cho thấy lãi suất cho vay LNH có thể được kiểm soát trong khoảng 4-6% sau kỳ nghỉ Tết Nguyên đán.

Về khả năng chỉ số VNIndex tiếp tục chịu áp lực nếu lãi suất tiếp tục ở mức cao, câu trả lời vẫn mang chưa chắc chắn. Tuy nhiên, một yếu tố tích cực có thể vẫn nguyên vẹn. Khác với các giai đoạn căng thẳng thanh khoản hệ thống ngân hàng trước đây (gần nhất là Q1/2023), thanh khoản TTCK (sàn HSX) trong Q1/2026 vẫn ở mức rất cao, bình quân khoảng 1,2 tỷ USD/phiên giao dịch. Mức này chỉ thấp hơn kỷ lục thanh khoản Q3/2025, khi giá trị giao dịch bình quân ngày hơn 1,5 tỷ USD.

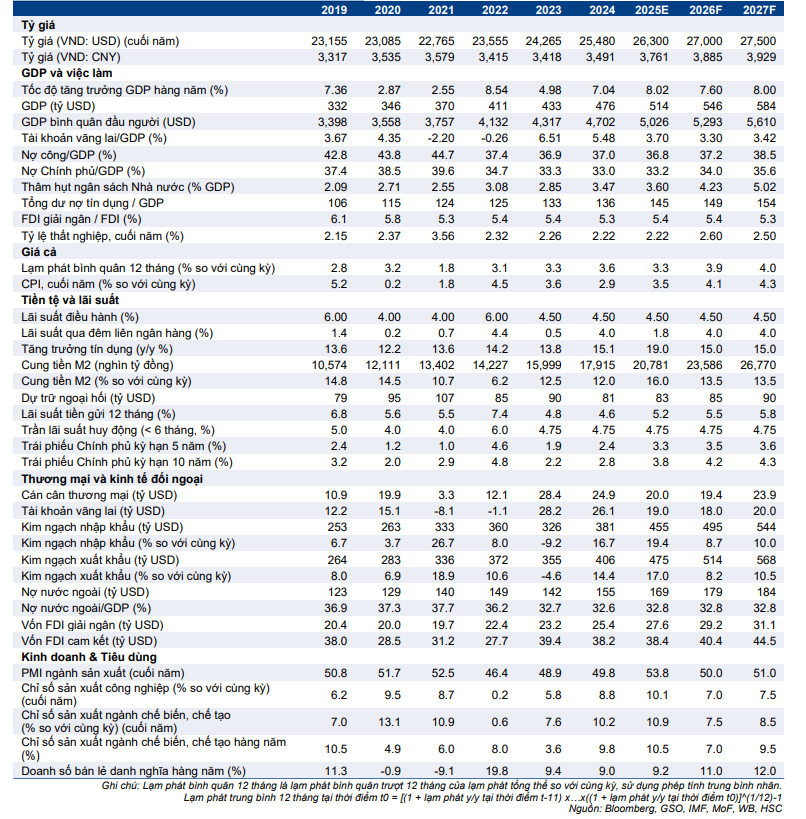

Bảng 5: Dữ liệu kinh tế vĩ mô thực tế & dự báo của HSC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.