Sự kiện: công bố KQKD Q1/2021 vào ngày 15/4/2021

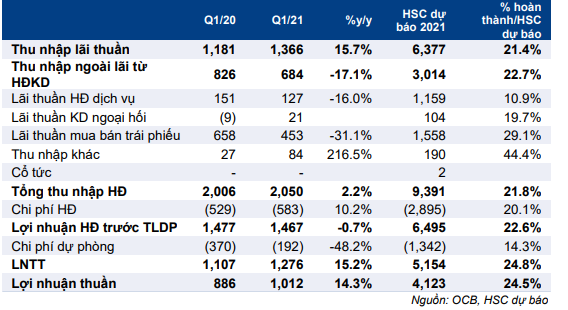

OCB đã công bố KQKD Q1/2021 với lợi nhuận thuần đạt 1.012 tỷ đồng (tăng 14,3% so với cùng kỳ), hoàn thành 23% kế hoạch Ngân hàng năm 2021 là 4.400 tỷ đồng (tăng trưởng 24,4%) và bằng 24,5% dự báo của chúng tôi là 4.123 tỷ đồng (tăng trưởng 16,6%). Với các động lực chính là tín dụng tăng trưởng ổn định và chi phí dự phòng giảm mạnh, trong khi tỷ lệ NIM thu hẹp và lãi thuần mua bán trái phiếu giảm. Kết quả kinh doanh của OCB sát với dự báo của chúng tôi, nhưng kém khả quan hơn các ngân hàng khác trong hệ thống.

Đồ thị cổ phiếu OCB phiên giao dịch ngày 20/04/2021. Nguồn: AmiBroker

Tăng trưởng tín dụng ổn định ở mức 4,7% so với đầu năm

Cho vay khách hàng trong Q1/2021 tăng 3,8% so với đầu năm lên mức 93 nghìn tỷ đồng và lãi từ đầu tư trái phiếu doanh nghiệp tăng 136% so với đầu năm lên 1.439 tỷ đồng, thúc đẩy tăng trưởng tín dụng tăng 4,7% so với đầu năm.

Đóng góp phần lớn vào tăng trưởng cho vay là các khoản cho vay dài hạn tăng từ 43,4 nghìn tỷ lên 46,9 nghìn tỷ (tăng 8,2% so với đầu năm), trong khi cho vay ngắn hạn và trung hạn đạt lần lượt 22,9 nghìn tỷ đồng (tăng 4,5 so với đầu năm) và 23,1 nghìn tỷ đồng (giảm 3% so với đầu năm). Điều này cho thấy mảng cho vay mua nhà là một phần động lực chính tăng trưởng cho vay.

Bảng 1: Tóm tắt KQKD Q1/2021, OCB

Tiền gửi khách hàng trong Q1/2021 tăng trưởng 6,0% so với đầu năm lên 92,4 nghìn tỷ đồng. Trong khi tiền gửi có kỳ hạn tăng 8,7% lên 83,4 nghìn tỷ, thì tiền gửi không kỳ hạn lại giảm 14% xuống còn 9,0 nghìn tỷ đồng. Tiền gửi không kỳ hạn giảm dẫn tới tỷ lệ tiền gửi không kỳ hạn giảm xuống mức 9,7% từ mức 12,0% cuối năm 2020. Nguyên nhân sự sụt giảm này một phần là do hiệu ứng mùa vụ.

Tỷ lệ NIM giảm

Tỷ lệ NIM giảm xuống 3,87% (giảm 15 điểm phần trăm so với đầu năm và giảm 26 điểm phần trăm so với cùng kỳ) do lợi suất gộp giảm đáng kể mặc dù tiết kiệm được chi phí huy động.

Lợi suất gộp giảm 122 điểm phần trăm so với đầu năm xuống còn 7,66% do lợi suất thu hẹp do cho vay khách hàng (giảm 104 điểm phần trăm so với đầu năm xuống 10,53%), tiền gửi liên ngân hàng (giảm 83 điểm phần trăm so với đầu năm xuống 0,58%), và đầu tư trái phiếu (giảm 95 điểm phần trăm so với đầu năm xuống 3,45%).

Bên cạnh những tác động của mặt bằng lãi suất thấp, chúng tôi cho rằng OCB cũng cắt giảm lãi suất cho vay để tăng tính cạnh tranh. Trong khi đó, chi phí huy động cũng giảm 89 điểm phần trăm xuống còn 4,31%.

Trong Q1/2021, thu nhập lãi thuần tăng 15,7% lên 1.366 tỷ đồng nhờ tài sản sinh lãi tăng mạnh so với mức nền thấp của Q1/2020.

Thu nhập ngoài lãi từ HĐ kinh doanh đã được dự báo

Thu nhập ngoài lãi từ HĐ kinh doanh đạt 684 tỷ đồng (giảm 17,1% so với cùng kỳ), đóng góp 33,4% vào tổng thu nhập hoạt động. Lãi thuần mua bán trái phiếu giảm mạnh kỷ lục 31,4% xuống còn 453 tỷ đồng do lợi suất TPCP giữ ở mức thấp. Thu nhập ngoài lãi từ HĐ kinh doanh giảm là khá khớp so với dự báo của chúng tôi.

Trong khi đó, thu nhập lãi thuần giảm 16% so với cùng kỳ, do thu nhập từ hoa hồng bancassurance thấp hơn.

Chi phí hoạt động tăng tuy nhiên hệ số CIR đã cải thiện

Chi phí hoạt động tăng vừa phải ở mức 10% trong Q1/2021 lên 583 tỷ đồng, chủ yếu do quỹ lương tăng 12,6% lên 383 tỷ đồng trong Q1/2021. Tổng số nhân viên của OCB tính đến cuối Q1/2021 đã cắt giảm 4,7% xuống 5.635 người (giảm 2,3% so với quý trước) – một phần do tái cơ cấu công ty tài chính tiêu dùng. Hệ số CIR giảm xuống 28,1% từ mức 29,1% trong năm 2020.

Chất lượng tài sản duy trì ở mức tốt

Tỷ lệ nợ xấu của Cổ phiếu OCB tính đến hết Q1/2021 là 1,69%, không thay đổi so với Q4/2021 và thấp hơn 15 điểm phấn trăm so với mức 1,84% tại thời điểm cuối năm 2019 (trước đại dịch). Tỷ lệ nợ nhóm 2 tăng lên 3,8% tại thời điểm cuối Q1/2021 từ mức 3% cuối Q4/2020.

Chi phí dự phòng giảm 48,2% so với cùng kỳ xuống còn 192 tỷ đồng trong Q1/2021. Tỷ lệ bao nợ xấu là 63,2% vào cuối Q1/2021, cải thiện nhẹ so với mức 62,3% trong Q4/2020 và Q4/2019. Hệ số LLR của OCB thấp hơn các ngân hàng khác trong hệ thống.

Duy trì khuyến nghị mua vào, giá mục tiêu và dự báo

Chúng tôi duy trì dự báo, khuyến nghị và giá mục tiêu. Chúng tôi dự báo lợi nhuận thuần năm 2021 là 4.123 tỷ đồng (tăng 16,6% so với cùng kỳ).

Nguồn: HSC