Là cổ phiếu giá trị nhưng cần thêm động lực về mặt căn bản

HSC duy trì khuyến nghị Mua vào đối với OCB nhưng giảm 3% giá mục tiêu xuống còn 30.000đ (tiềm năng tăng giá: 23%) sau khi giảm dự báo lợi nhuận. Theo dự báo mới, lợi nhuận thuần vẫn đạt mức tăng trưởng CAGR khá là 17,2% trong 3 năm tới (thay vì 18,2% như trong dự báo trước đây) nhừ tổng thu nhập hoạt động tăng trưởng bền vững sau dịch và chi phí hoạt động được kiểm soát. Giá cổ phiếu OCB đã tăng 55% kể từ khi niêm yết vào tháng 1, nhưng P/B dự phóng 1 năm vẫn thấp hơn 22% so với bình quân P/B dự phóng 1 năm của nhóm NHTM tư nhân. OCB vẫn còn giá trị để đầu tư nếu nhìn vào triển vọng tăng trưởng lợi nhuận – mặc dù vẫn sẽ cần có các động lực về mặt căn bản để có thể rút ngắn khoảng cách định giá với nhóm NHTM tư nhân.

Đồ thị cổ phiếu OCB phiên giao dịch ngày 29/09/2021. Nguồn: AmiBroker

Ngắn hạn khó khăn nhưng triển vọng từ năm 2022 sẽ sáng sủa hơn

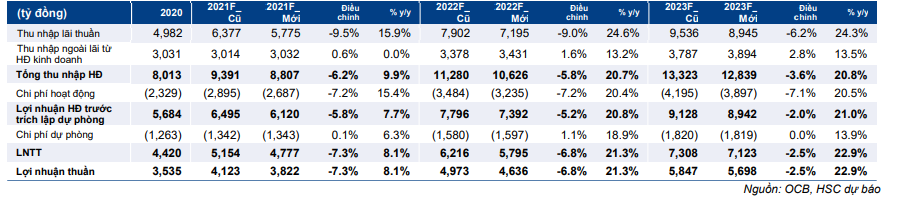

Lợi nhuận thuần 6 tháng đầu năm đạt 2.120 tỷ đồng (tăng 42% so với cùng kỳ), hoàn thành 48% kế hoạch của OCB và đạt 51% dự báo của HSC cho cả năm 2021. KQKD 6 tháng đầu năm 2021 tăng trưởng mạnh từ nền thấp cùng kỳ nhưng kết quả hoạt động kinh doanh cốt lõi không mấy ấn tượng với tín dụng chỉ tăng trưởng vừa phải, tăng 6,6%; tỷ lệ NIM giảm còn 3,76% (giảm 34 điểm cơ bản so với đầu năm) và tăng trưởng lãi thuần HĐ dịch vụ kém (chỉ tăng 5,1% so với cùng kỳ trong khi bình quân ngành tăng 43,7% so với cùng kỳ). Tóm lại, tổng thu nhập hoạt động chỉ tăng vừa phải, tăng 13,3% so với cùng kỳ nhưng chi phí hoạt động được kiểm soát (tăng 12,8% so với cùng kỳ) cộng với chi phí dự phòng giảm (giảm 40,2% so với cùng kỳ) đã giúp lợi nhuận tăng trưởng mạnh.

Sau khi phân tích sâu hơn KQKD và những tác động khả dĩ từ đợt bùng phát dịch Covid-19 kéo dài đối với KQKD 6 tháng cuối năm 2021 cũng như thời gian sau đó, HSC đã hạ dự báo thu nhập lãi thuần (sau khi giảm giả định tăng trưởng tín dụng và tỷ lệ NIM) và lãi thuần HĐ dịch vụ năm 2021-2023. Ngược lại, chúng tôi nâng dự báo lãi kinh doanh trái phiếu và giảm dự báo chi phí hoạt động.

Nói chung, HSC lần lượt giảm 7,3%; 6,8% và 2,5% dự báo lợi nhuận thuần năm 2021- 2023. Mặc dù dự báo lợi nhuận thuần năm 2021 chỉ tăng trưởng 8,1% (6 tháng cuối năm 2021 giảm 17,2% so với cùng kỳ), chúng tôi kỳ vọng tăng trưởng từ năm sau sẽ hồi phục (năm 2022 tăng trưởng 21,3% và năm 2023 tăng trưởng 22,9%). Tóm lại, theo dự báo mới của HSC – sát với bình quân thị trường (vì OCB chưa được nhiều công ty chứng khoán khuyến nghị) – lợi nhuận sẽ tăng trưởng với tốc độ tăng trưởng CAGR là 17,2% trong 3 năm tới thay vì 18,2% như trong dự báo trước đây.

Bảng 1: Điều chỉnh các dự báo chính, OCB

OCB cần thêm động lực để rút ngắn khoảng cách định giá

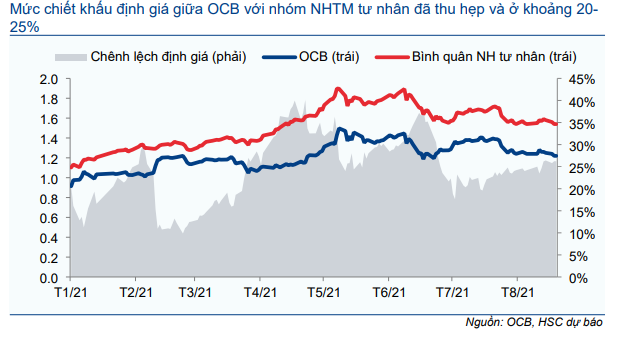

Giá Cổ phiếu OCB đã tăng 55% kể từ khi niêm yết vào ngày 28/1 (gần bằng với mức tăng bình quân là 60% của các NHTM tư nhân). Theo đó, P/B dự phóng 1 năm đã tăng lên 1,2 lần; chiết khấu 22% so với bình quân P/B dự phóng 1 năm của nhóm NHTM tư nhân (không tính VIB) là 1,54 lần.

Đáng chú ý là mức chiết khấu định giá giữa OCB với nhóm NHTM tư nhân đã thu hẹp và ở khoảng 20-25% (mức bình quân kể từ khi niêm yết) từ 40% trong 2 tháng trước nhờ 2 sự động lực (Biểu đồ 2) – OCB đủ điều kiện giao dịch kỹ quỹ (vào tháng 7) và thông tin trả cổ tức bằng cổ phiếu tỷ lệ 25% (vào tháng 8). Theo HSC, chiết khấu định giá giữa OCB với nhóm NHTM tư nhân là do hoạt động kinh doanh cốt lõi của OCB kém hơn với những NHTM tư nhân khác cộng với quy mô của Ngân hàng còn nhỏ. Vì vậy, để xóa bỏ chiết khấu định giá, OCB cần có thêm động lực về mặt căn bản chẳng hạn như triển vọng tăng trưởng lợi nhuận khả quan hơn hoặc những tiến triển rõ ràng ở kế hoạch phát hành riêng lẻ sắp tới.

Nói tóm lại, HSC tin rằng giá cổ phiếu OCB có thể tăng dựa trên sự hồi phục mạnh mẽ của lợi nhuận – thể hiện trong dự báo mới của HSC – nhờ tổng thu nhập hoạt động tăng trưởng tốt sau dịch và chi phí hoạt động không tăng mạnh.

Biểu đồ 2: 3: P/B dự phóng lịch sử 1 năm của OCB so với các ngân hàng trong hệ thống

Hạ dự báo tổng thu nhập hoạt động, nhưng cũng hạ giả định chi phí hoạt động

Sau khi phân tích KQKD 6 tháng đầu năm 2021 và những tác động khả dĩ từ đợt bùng phát dịch Covid-19 kéo dài đối với KQKD 6 tháng cuối năm 2021 cũng như thời gian sau đó, HSC đã hạ dự báo thu nhập lãi thuần và lãi thuần HĐ dịch vụ. Ngược lại, chúng tôi nâng dự báo lãi kinh doanh trái phiếu và giảm dự báo chi phí hoạt động. Tóm lại, lợi nhuận sẽ tăng trưởng với tốc độ tăng trưởng CAGR là 17,2% trong năm 2020-2023 thay vì 18,2% như trong dự báo trước đây.

Trong phần này, HSC sẽ phân tích KQKD gần đây và những xu hướng hiện tại, tập trung vào những khía cạnh chính. Chúng tôi trình bày tóm tắt dự báo cũ và mới trong Bảng 1.

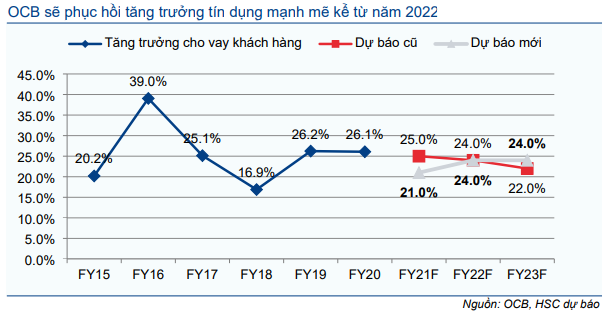

Tín dụng giảm tốc trong năm 2021

Tổng tín dụng 6 tháng đầu năm 2021 tăng 6,6% so với đầu năm đạt 96,2 nghìn tỷ đồng – cao hơn mức tăng trưởng bình quân ngành là 6,44% nhưng xấp xỉ bình quân các ngân hàng HSC khuyến nghị. Trong đó, cho vay khách hàng tăng 7,3% so với đầu năm (tăng 3,3% so với quý trước) đạt 96,1 nghìn tỷ đồng; nhờ cho vay khách hàng DNNVV và khách hàng cá nhân. Tại thời điểm cuối Q2/2021, cho vay khách hàng cá nhân chiếm 36% dư nợ cho vay, bằng với cuối Q4/2021.

Tăng trưởng tín dụng 6 tháng đầu năm 2021 có vẻ đang chậm hơn so với dự báo của HSC cho cả năm là 25%, chủ yếu vì OCB được giao hạn mức tăng trưởng thấp, ước khoảng 10-12%.

Cho 6 tháng cuối năm 2021, chúng tôi tin rằng tăng trưởng tín dụng sẽ tăng tốc vào Q4/2021 khi nền kinh tế mở cửa trở lại sau khi tỷ lệ tiêm chủng tại các thành phố lớn như TP HCM và Hà Nội đạt được những cột mốc quan trọng (trên 50% dân số được tiêm mũi 2). Về dài hạn, HSC cho rằng OCB có thể lấy lại tốc độ tăng trưởng tín dụng mạnh mẽ nhờ nền kinh tế mở cửa và hệ số CAR cao (hiện là 12,8% nhưng theo ước tính của chúng tôi có thể tăng lên khoảng 14% sau khi phát hành riêng lẻ).

Vì vậy, HSC giảm dự báo tăng trưởng tín dụng năm 2021 từ 25% xuống 21%; nhưng giữ nguyên dự báo tăng trưởng tín dụng năm 2022 là 24% và nâng dự báo tăng trưởng tín dụng năm 2023 lên 24% từ 22% trong dự báo trước đó.

Biểu đồ 4: Dự báo tăng trưởng cho vay khách hàng, OCB

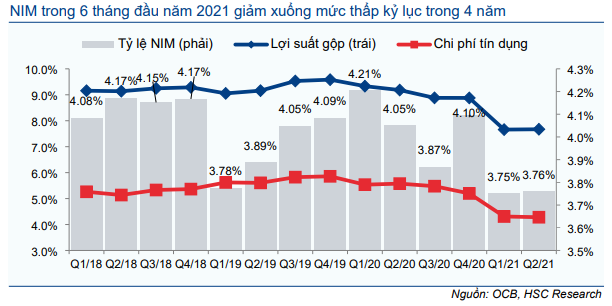

Tỷ lệ NIM giảm do lợi suất gộp giảm mạnh

Tỷ lệ NIM trong Q2/2021 giảm 29 điểm cơ bản so với cùng kỳ xuống 3,76% với lợi suất gộp giảm 151 điểm cơ bản so với cùng kỳ xuống 7,67%. Chi phí huy động giảm 130 điểm cơ bản so với cùng kỳ xuống 4,28%; xấp xỉ mức giảm bình quân ngành là 124 điểm cơ bản so với cùng kỳ.

Trong cơ cấu lợi suất gộp, lợi suất cho vay khách hàng giảm 108 điểm cơ bản so với cùng kỳ; mức giảm hơn nhiều so với mức giảm của các ngân hàng trong danh sách khuyến nghị của HSC (giảm khoảng 49-78 điểm cơ bản so với cùng kỳ), điều này một phần là vì OCB ít tập trung vào mảng ngân hàng bán lẻ hơn so với các NHTM tư nhân khác. Ngoài ra, lợi suất đầu tư trái phiếu giảm 163 điểm cơ bản so với cùng kỳ xuống còn 3,17% vì OCB đã bán một phần trái phiếu lợi suất cao và ghi nhận lãi kinh doanh trái phiếu, sau đó tái đầu tư vào trái phiếu lợi suất thấp hơn, từ đó tỷ trọng trái phiếu lợi suất thấp trong danh mục tăng.

Trong 6 tháng cuối năm 2021, lợi suất gộp nhiều khả năng sẽ giảm vì OCB tiếp tục hỗ trợ khách hàng chịu ảnh hưởng của dịch Covid-19. Cụ thể, OCB nhiều khả năng sẽ tái cơ cấu thời hạn trả nợ và giảm bình quân 0,5-1% lãi suất cho vay đối với khách hàng chịu ảnh hưởng của dịch Covid-19, chủ yếu là DNNVV hoặc khách hàng của ComB, nhánh tài chính tiêu dùng của OCB. Đối với các khoản vay mới, OCB dự kiến áp dụng giảm lãi suất cho vay thấp hơn 1-1,5% so với lãi suất hiện tại. Ngoài ra, thu nhập từ đầu tư trái phiếu có thể cũng giảm vì OCB sẽ tiếp tục “chốt lãi” phần trái phiếu lợi suất cao trong danh mục, từ đó làm giảm lợi suất của cả danh mục.

Mặc dù áp lực đối tỷ lệ NIM trong nửa cuối năm 2021 có thể giảm bớt một chút nhờ có các khoản vay vốn với lãi suất cạnh tranh từ IFC và ADB (gồm khoản tín dụng 100 triệu USD từ IFC trong tháng 7/2021). Tuy nhiên tỷ trọng các khoản vay này trên trong tổng vốn huy động chịu lãi suất tương đối nhỏ, nên tỷ lệ NIM cả năm 2021 sẽ vẫn chịu áp lực giảm.

Về dài hạn, vì có chi phí huy động cao (cao hơn bình quân ngành 80-90 điểm cơ bản), chúng tôi thấy OCB cần tiếp tục nâng hệ số LDR và tỷ trọng cho vay khách hàng cá nhân để giúp tỷ lệ NIM hồi phục. Theo dự báo mới, tỷ lệ NIM sẽ hồi phục về mức của năm 2020 vào năm 2023.

Nói chung, HSC giảm 34 điểm cơ bản dự báo tỷ lệ NIM xuống còn 3,72% cho năm 2021; giảm 29 điểm cơ bản xuống còn 3,87% cho năm 2022 và giảm 20 điểm cơ bản xuống còn 3,99% cho năm 2023.

Biểu đồ 5: Tỷ lệ NIM theo quý, OCB

Bảng 6: Điều chỉnh dự báo tỷ lệ NIM, OCB

Bức tranh trái chiều về thu nhập ngoài lãi

Tổng thu nhập ngoài lãi 6 tháng đầu năm 2021 đạt 1.448 tỷ đồng, tăng 13% so với cùng kỳ. Trong đó, lãi kinh doanh trái phiếu tăng 3% so với cùng kỳ từ nền cao trong 6 tháng đầu năm 2020, trong khi lãi thuần HĐ kinh doanh ngoại hối và thu nhập khác lần lượt tăng mạnh 63% và 104% so với cùng kỳ.

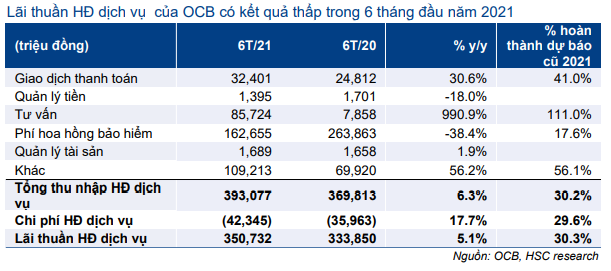

Lãi thuần HĐ dịch vụ: Trong khi lãi thuần HĐ dịch vụ của ngành ngân hàng đạt kết quả rất khả quan trong 6 tháng đầu năm 2021 với mức tăng trưởng 43,7% so với cùng kỳ; thì lãi thuần HĐ dịch vụ của OCB chỉ tăng 5,1% so với cùng kỳ; đạt 30,3% dự báo trước đây của HSC cho cả năm 2021 (Bảng 6). Kết quả gây thất vọng này chủ yếu là do thu nhập từ bancassurance giảm 38,4% so với cùng kỳ. Trong khi đó, thu nhập dịch vụ giao dịch và tư vấn vẫn tăng trưởng mạnh so với cùng kỳ.

Cho 6 tháng cuối năm 2021, triển vọng thu nhập bancassurance sẽ tích cực hơn kể từ cuối Q3/2021 khi các thành phố lớn đã mở cửa trở lại một phần sau một thời gian thực hiện giãn cách nghiêm ngặt. Bên cạnh đó, thu nhập từ dịch vụ giao dịch cũng sẽ duy trì được mức tăng trưởng cao.

Sau khi cân nhắc toàn bộ các yếu tố, HSC giảm 24-25% dự báo lãi thuần HĐ dịch vụ năm 2021-2023 so với dự báo trước đây (Bảng 7). Theo dự báo mới của chúng tôi cho năm 2021, thu nhập từ bancassuarance và dịch vụ giao dịch trong 6 tháng cuối năm 2021 sẽ tăng lần lượt 19,9% và 29,6% so với cùng kỳ; trong khi thu nhập dịch vụ tư vấn giảm 44,9% từ nền cao của 6 tháng cuối năm 2020.

Bảng 7: Lãi thuần HĐ dịch vụ, OCB

Bảng 8: Điều chỉnh dự báo thu nhập ngoài lãi từ HĐKD, OCB

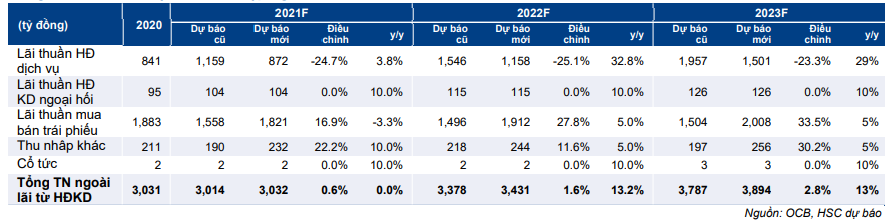

Lãi kinh doanh trái phiếu: Trái với lãi thuần HĐ dịch vụ, lãi kinh doanh trái phiếu 6 tháng đầu năm 2021 (tăng 3% so với cùng kỳ) khả quan hơn kỳ vọng của HSC (chúng tôi dự báo lãi kinh doanh trái phiếu năm 2021 giảm 17%). Lãi từ kinh doanh nguồn vốn vẫn là một trong những nguồn đóng góp chính của lợi nhuận với tỷ trọng đóng góp trong tổng thu nhập hoạt động trong 6 tháng đầu năm 2021 là 19,5%.

Theo ban lãnh đạo OCB đề cập trong hội nghị chuyên viên phân tích gần đây, OCB có thể duy trì tăng trưởng lãi mua bán trái phiếu trong tương lai vì mặt bằng lợi suất trái phiếu chính phủ hiện tại vẫn có sự biến động (mặt bằng lợi suất tăng/giảm 20 điểm cơ bản so với mặt bằng hiện tại trong Q2/2021-Q2/2022) và nhờ OCB có lợi thế cạnh tranh trong lĩnh vực này. Tuy nhiên, với quan điểm thận trọng, HSC dự báo lãi kinh doanh trái phiếu sẽ giảm nhẹ trong năm 2021 (Bảng 7) và tăng trưởng 5% trong năm 2022, 2023.

Tóm lại, chúng tôi lần lượt nâng 0,6%; 1,6% và 2,8% dự báo thu nhập ngoài lãi năm 2021, 2022 và 2023 nhờ dự báo lãi kinh doanh trái phiếu tăng sẽ bù đắp cho dự báo lãi thuần HĐ dịch vụ giảm.

Hạ dự báo chi phí hoạt động giúp giảm áp lực của việc hạ dự báo tổng thu nhập hoạt động

Chi phí hoạt động trong Q2/2021 tăng 15,3% so với cùng kỳ lên 611 tỷ đồng, chủ yếu vì chi phí nhân viên tăng 19,7% so với cùng kỳ (417 tỷ đồng). Cụ thể, số lượng nhân viên tăng 3,8% so với cùng kỳ và lương bình quân mỗi nhân viên tăng 15,3% so với cùng kỳ.

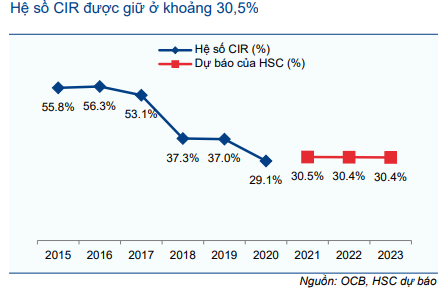

Với tổng thu nhập hoạt động tăng 40% so với cùng kỳ, hệ số CIR của OCB tại thời điểm cuối Q2/2021 giảm còn 27,8% từ 28,4% tại thời điểm cuối Q1/2021. OCB là một trong những ngân hàng có hệ số CIR thấp nhất trong danh sách khuyến nghị của HSC.

Trong 6 tháng cuối năm 2021, OCB sẽ tiếp tục kiểm soát chi phí hoạt động nhằm giảm tác động sụt giảm của tổng thu nhập hoạt động, nhờ vào nền tảng ngân hàng đa kênh của mình. Kể từ năm 2022, HSC tin rằng OCB có thể giữ ổn định hiệu quả hoạt động trong khi lấy lại được đà tăng trưởng cao của tổng thu nhập hoạt động.

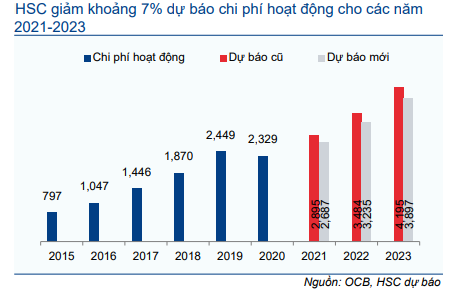

HSC giảm khoảng 7% dự báo chi phí hoạt động cho các năm 2021-2023. Theo dự báo mới, chi phí hoạt động tăng với tốc độ CAGR là 18,7% (thay vì 21,7% trong dự báo trước đây) trong giai đoạn 2020-2023; hệ số CIR được giữ ở khoảng 30,5%; thấp nhất trong ngành ngân hàng.

Biểu đồ 9: Chi phí hoạt động, OCB

Biểu đồ 10: Hệ số CIR, OCB

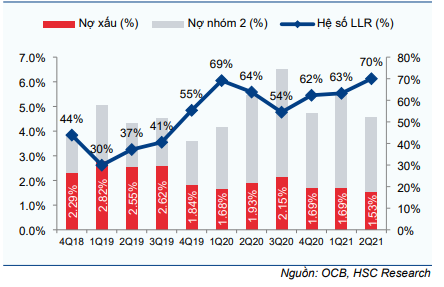

Biểu đồ 11: Nợ xấu và bộ đệm dự phòng, OCB

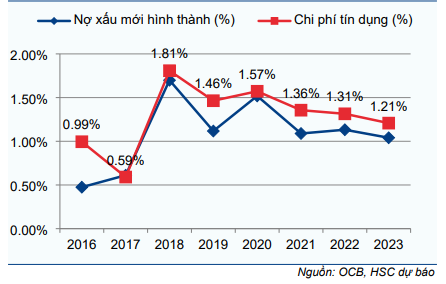

Biểu đồ 12: Chi phí tín dụng nợ xấu mới hình thành, OCB

Bảng 13: Dự báo nợ xấu mới hình thành, VIB

Chất lượng tài sản ổn định trong bối cảnh dịch bệnh

Tỷ lệ nợ xấu của OCB giảm còn 1,53% (từ 1,69% tại thời điểm cuối Q1/2021) và tỷ lệ nợ nhóm 2 giảm còn 3% (từ 3,8% tại thời điểm cuối Q1/2021). Hệ số LLR tăng lên 70% (từ 63,2% tại thời điểm cuối Q1/2021).

Chi phí tín dụng theo năm giảm còn 0,86% từ 1,57% trong năm 2020 vì chi phí dự phòng Q2/2021 giảm 30% so với cùng kỳ xuống còn 201 tỷ đồng.

Nợ tái cơ cấu theo Thông tư 01,03 là 926 tỷ đồng tại thời điểm cuối Q2/2021 (bằng khoảng 0,96% dư nợ cho vay). Tỷ lệ nợ tái cơ cấu trong dư nợ cho vay nằm ở mức trung bình trong số các NHTM HSC khuyến nghị (dao động từ 0,4% đến 1,3%).

Với khả năng chất lượng tài sản của OCB chịu sức ép trong 6 tháng cuối năm 2021 vì dịch Covid-19 bùng phát, HSC duy trì dự báo chi phí dự phòng cho năm 2021-2023. Chi phí tín dụng năm 2021 dự báo là 1,36%; năm 2022 là 1,31% và năm 2023 là 1,21%.

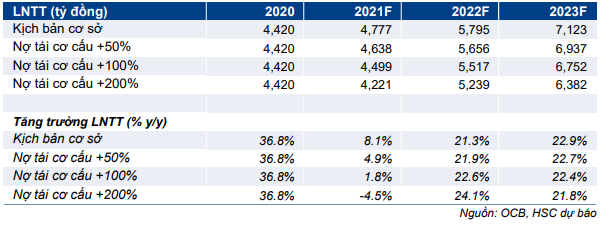

Tác động khi nợ tái cơ cấu tăng: Phân tích kịch bản

Dự báo mới – kịch bản cơ sở – của chúng tôi là nợ tái cơ cấu sẽ giữ nguyên ở mức tại thời điểm cuối Q2/2021. Tuy nhiên với đợt bùng phát dịch Covid-19 kéo dài và đề xuất sửa đổi Thông tư 01 & 03 – mở rộng phạm vi tái cơ cấu nợ – HSC đã tiến hành phân tích kịch bản về ảnh hưởng khi nợ tái cơ cấu tăng đối với lợi nhuận của OCB.

Về cơ bản, nợ tái cơ cấu tăng sẽ làm giảm thu nhập lãi thuần vì OCB phải thoái lãi dự thu và tăng trích lập dự phòng. Chúng tôi giả định Ngân hàng sẽ trích lập dự phòng cho nợ tái cơ cấu trong 3 năm theo như quy định tại Thông tư 03 cho phép.

Trong kịch bản tích cực nhất, nợ tái cơ cấu gần như giữ nguyên. Trong kịch bản này, LNTT tăng trưởng 8,1% trong năm 2021 và giảm 17,2% so với cùng kỳ trong 6 tháng cuối năm 2021.

Trong kịch bản tiêu cực nhất, nợ tái cơ cấu tăng gấp 3 lần vào cuối năm. Theo đó, LNTT giảm 4,5% trong năm 2021 và giảm 39% so với cùng kỳ trong 6 tháng cuối năm 2021. Như vậy, HSC thấy rằng tác động khi nợ tái cơ cấu tăng trong kịch bản này là rất lớn.

Kết quả phân tích kịch bản của chúng tôi được trình bày trong Bảng 13

Bảng 14: Tác động của nợ tái cơ cấu lên lợi nhuận trước thuế

Phát hành riêng lẻ: Tiềm năng nâng cao nền vốn

Tại ĐHCĐTN diễn ra năm nay, cổ đông OCB đã thông qua kế hoạch phát hành riêng lẻ 70 triệu cổ phiếu (tương đương khoảng 5,1% số lượng cổ phiếu lưu hành). Ngân hàng đang hướng đến các NĐT chuyên nghiệp trong và ngoài nước. Giá phát hành sẽ ít nhất bằng giá trị sổ sách tại thời điểm cuối quý gần nhất.

HSC kỳ vọng kế hoạch phát hành riêng lẻ có thể được thực hiện trong Q4/2021- Q1/2022. Mặc dù chưa đưa kế hoạch phát hành riêng lẻ vào mô hình dự báo, chúng tôi xin được đưa ra đánh giá tác động tiềm năng của kế hoạch này dưới đây.

Giả sử giá phát hành là 30.000đ (tương đương P/B dự phóng năm 2021 là 1,9 lần), HSC dự báo OCB có thể nâng vốn CSH thêm 10% và hệ số CAR lên 14% (từ khoảng 12,8% tại thời điểm cuối tháng 6/2021), thuộc nhóm các ngân hàng có hệ số CAR cao nhất ngành. Dựa trên giá phát hành, BVPS của OCB có thể tăng thêm 4% sau khi phát hành.

Tuy nhiên, kế hoạch phát hành riêng lẻ sẽ tạo ra rủi ro pha loãng đối với EPS dự phóng. Dựa trên dự báo của HSC, EPS có thể bị pha loãng khoảng 4% trong thời dự báo.

Kết lại, chúng tôi thấy lợi ích kế hoạch phát hành riêng lẻ mang lại lớn hơn rủi ro của kế hoach này. Việc phát hành tăng vốn thành công sẽ nâng cao đáng kể nền vốn cho OCB và đẩy mạnh được tăng trưởng tín dụng trong tương lai.

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào đối với OCB nhưng giảm giá mục tiêu xuống còn 30.000đ (tiềm năng tăng giá: 23%) sau khi giảm dự báo lợi nhuận cho năm 2021- 2023. Chúng tôi cũng áp dụng mức chiết khấu 10% đối với giá trị nội tại theo phương pháp thu nhập thặng dư để phản ánh tính không ổn định của mảng kinh doanh nguồn vốn và khả năng nợ tái cơ cấu tăng. Hiện định giá vẫn hấp dẫn nếu nhìn vào tiềm năng hồi phục từ năm sau. Tuy nhiên, cổ phiếu vẫn cần những động lực về mặt căn bản để thu hút được sự quan tâm của NĐT.

Phương pháp định giá

HSC vẫn sử dụng phương pháp thu nhập thặng dư để định giá Cổ phiếu OCB. Chúng tôi giảm 3% giá mục tiêu sau khi lần lượt điều chỉnh giảm 7,3%; 6,8% và 2,5% dự báo lợi nhuận thuần năm 2021, 2022 và 2023.

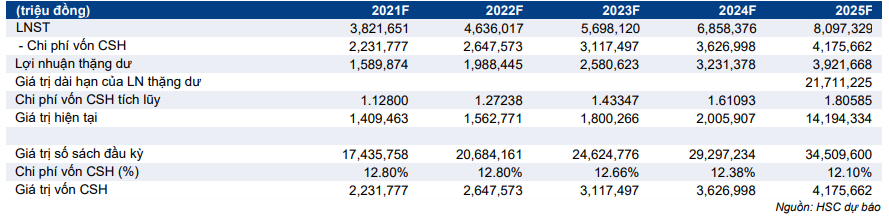

Kết quả định giá theo phương pháp thu nhập thặng dư của HSC được trình bày trong Bảng 14-16.

Bảng 15: Định giá thu nhập thặng dư, OCB

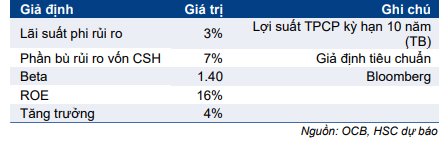

Bảng 16: Các giả định đầu vào trong mô hình định giá, OCB

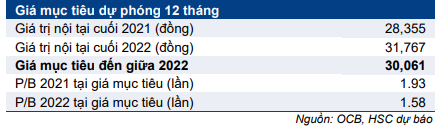

Bảng 17: Giá trị hợp lý & giá mục tiêu, OCB

Phân tích độ nhạy

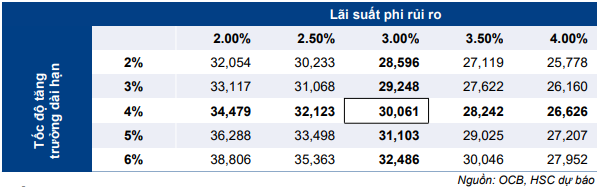

Chúng tôi đưa ra phân tích độ nhạy đối với giá mục tiêu dựa trên 2 yếu tố: tốc độ tăng trưởng dài hạn và tỷ suất lợi nhuận phi rủi ro. Hình 17 cho thấy giá mục tiêu sẽ dao động từ 25.800 đồng tới 38.800 đồng khi tốc độ tăng trưởng dài hạn biến động từ 2% đến 6% và tỷ suất lợi nhuận phi rủi ro biến động từ 2.0% tới 4.0%.

Bảng 18: Phân tích độ nhạy: Lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn

Bối cảnh định giá

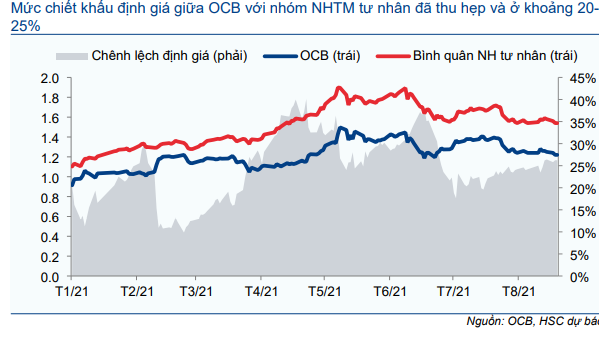

Giá cổ phiếu OCB đã tăng 55% kể từ khi niêm yết vào ngày 28/1, nói chung gần bằng với mức tăng bình quân là 60% của các NHTM tư nhân. Theo đó, P/B dự phóng 1 năm đã tăng lên 1,2 lần; chiết khấu 22% so với bình quân P/B dự phóng 1 năm của nhóm NHTM tư nhân (không tính VIB) là 1,54 lần.

Đáng chú ý là chiết khấu định giá giữa OCB với nhóm NHTM tư nhân đã thu hẹp và ở khoảng 20-25% (mức bình quân kể từ khi niêm yết) từ 40% trong 2 tháng trước nhờ 2 sự động lực – OCB đủ điều kiện giao dịch kỹ quỹ (vào tháng 7) và thông tin trả cổ tức bằng cổ phiếu tỷ lệ 25% (vào tháng 8). Theo HSC, chiết khấu định giá giữa OCB với nhóm NHTM tư nhân là do hoạt động kinh doanh cốt lõi của OCB kém hơn với những NHTM tư nhân khác cộng với quy mô của Ngân hàng còn nhỏ. Vì vậy, để thu hẹp mạnh chiết khấu định giá, OCB cần có thêm động lực về mặt căn bản chẳng hạn như triển vọng tăng trưởng lợi nhuận thự sự khả quan hoặc những tiến triển rõ ràng ở kế hoạch phát hành riêng lẻ sắp tới. Với tiềm năng tăng giá của OCB là 23% và tiềm năng tăng giá bình quân nhóm NHTM tư nhân là 16%, HSC cho rằng chiết khấu định giá của OCB sẽ thu hẹp một chút trước khi toàn bộ các động lực kể trên xuất hiện và giúp định giá của Ngân hàng bắt kịp với mặt bằng chung của nhóm NHTM tư nhân.

Nói chung, chúng tôi tin rằng giá cổ phiếu OCB sẽ tăng dựa trên sự hồi phục lợi nhuận mạnh mẽ – thể hiện trong dự báo mới của HSC – nhờ tổng thu nhập hoạt động tăng trưởng tốt sau dịch và chi phí hoạt động không tăng mạnh. Lưu ý là OCB chưa được nhiều công ty chứng khoán khuyến nghị.

Biểu đồ 19: P/B dự phóng lịch sử 1 năm của OCB so với các ngân hàng trong hệ thống

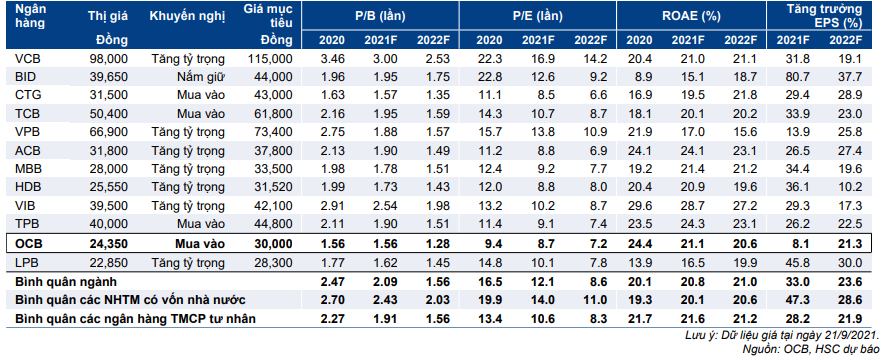

Bảng 20: So sánh OCB với các ngân hàng khác trong hệ thống

Nguồn: HSC