Tăng trưởng + giá trị + động lực tích cực = Mua vào

HSC duy trì khuyến nghị Mua vào và nâng giá mục tiêu lên 38.700đ. Chúng tôi chuyển thời gian định giá sang giữa năm 2022 và bỏ mức chiết khấu 10% áp dụng cho giá trị nội tại như trước đây. HSC duy trì dự báo lợi nhuận với lợi nhuận thuần giai đoạn 2021-2023 tăng trưởng với tốc độ CAGR là 18%. OCB đang ngày càng nhận được nhiều sự quan tâm từ NĐT cá nhân vì cổ phiếu sẽ đủ điều kiện giao dịch ký quỹ kể từ cuối tháng 7. Giá cổ phiếu OCB đã tăng 39% kể từ khi niêm yết và hiện P/B trượt dự phóng 1 năm là 1,5 lần; thấp hơn 24% so với bình quân nhóm hàng tư nhân trong danh sách khuyến nghị của HSC.

Đồ thị cổ phiếu OCB phiên giao dịch ngày 15/06/2021. Nguồn: AmiBroker

Duy trì dự báo cho năm 2021-2023

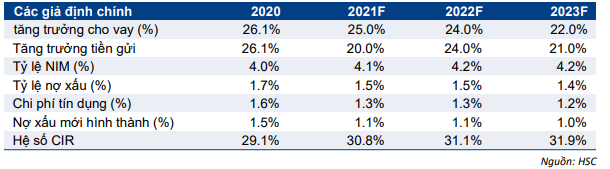

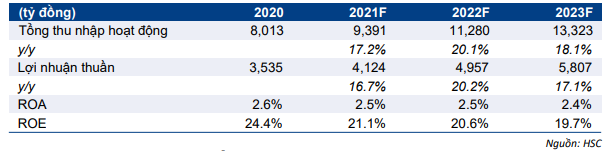

HSC duy trì dự báo cho OCB. Lợi nhuận thuần giai đoạn 2021-2023 dự báo tăng trưởng với tốc độ CAGR là 18% và ROE bình quân là 20,5%; xấp xỉ các ngân hàng khác. Tín dụng tăng trưởng tốt và lãi thuần HĐ dịch vụ tăng trưởng mạnh tiếp tục là những động lực chủ chốt giúp lợi nhuận tăng trưởng; tuy nhiên, ngược lại, lãi kinh doanh trái phiếu (đóng góp chính vào lợi nhuận trong 3 năm qua) sẽ không còn khả quan như trước.

HSC tin rằng Cổ phiếu OCB có thể tiếp tục duy trì đà tăng trưởng tín dụng cao nhờ: cơ sở vốn dồi dào, khả năng duy trì được chất lượng tài sản ở mức tốt, công tác quản trị rủi ro vững mạnh và nền tảng ngân hàng số tiếp tục được phát triển.

Cho dù vậy, trong ngắn hạn có lẽ sẽ vẫn có một số trở ngại. Điều kiện thị trường trong năm nay (và có lẽ là cả năm sau) có lẽ không thuận lợi cho hoạt động mua bán trái phiếu, vốn là một nguồn thu nhập quan trọng của Ngân hàng trong 3 năm qua (bình quân đóng góp gần 20% vào tổng thu nhập hoạt động). Ngoài ra, OCB là một ngân hàng quy mô nhỏ nên không có lợi thế về chi phí huy động.

Theo đó, cúng tôi dự báo lợi nhuận thuần giai đoạn 2021-2023 sẽ tăng trưởng với tốc độ CAGR là 18%; xuất phát từ: tín dụng tăng trưởng bình quân 23,7%/năm; tỷ lệ NIM tăng khiêm tốn, tăng 23 điểm phần trăm trong 3 năm; lãi thuần HĐ dịch vụ tăng trưởng với tốc độ CAGR là 32,5%; ít tập trung hơn vào lãi mua bán trái phiếu; tỷ lệ CIR ổn định; và chi phí tín dụng giảm vì chúng tôi kỳ vọng Ngân hàng sẽ duy trì tốt chất lượng tài sản.

Biểu đồ 1: Các giả định chính giai đoạn 2021-2023, OCB

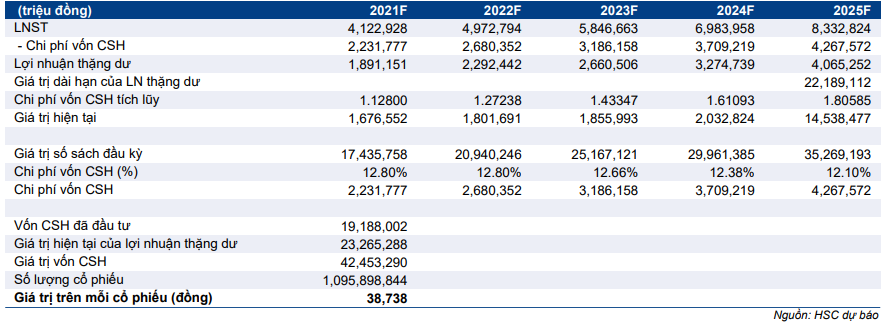

Bảng 2: Triển vọng với các chỉ số KQKD chính, OCB

Chênh lệch định giá tiếp tục thu hẹp nhờ những động lực tích cực sắp tới

HSC thấy có những động lực tích cực sắp tới đối với giá cổ phiếu:

- OCB sẽ được phép giao dịch ký quỹ từ cuối tháng 7/2020 sau khi giao dịch trên HSX 6 tháng kể từ ngày giao dịch đầu tiên là 28/1/2021. Và đây là thông tin tích cực vì cổ phiếu những ngân hàng nhỏ đang ngày càng nhận được nhiều sự chú ý của NĐT cá nhân (có xu hướng dùng đòn bẩy). Trên thực tế, NĐT cá nhân chính là động lực mạnh mẽ nhất “đổ vốn” vào thị trường trong những tháng gần đây.

- OCB dự kiến trả cổ tức bằng cổ phiếu tỷ lệ 25% vào tháng 8/2021. Hiện ngân hàng đang chờ NHNN và UBCKNN chấp thuận. Đây khả năng cũng sẽ là một động lực tích cực cho giá cổ phiếu.

- Dự kiến phát hành riêng lẻ tăng vốn (với số cổ phần phát hành bằng 5,1% số lượng cổ phiếu lưu hành) vào Q3/2021, ngày sau khi phát hành cổ phiếu trả cổ tức. Tại ĐHCĐTN năm 2021, cổ đông OCB đã thông qua quyết định nâng room khối ngoại lên 30% từ 22% hiện nay để khối ngoại có thể tham gia sở hữu nhiều hơn. Tiền thu được từ phát hành sẽ tập trung vào tăng trưởng tín dụng và phát triển mảng ngân hàng bán lẻ.

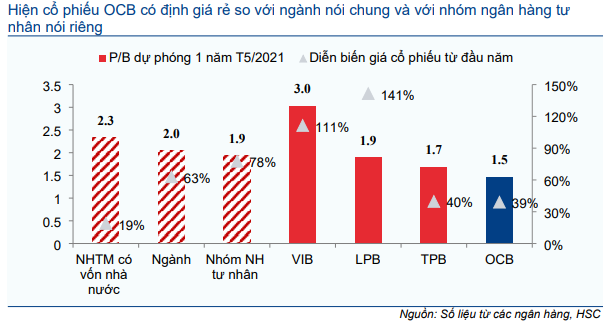

Giá cổ phiếu OCB đã tăng 39% kể từ khi niêm yết nhờ có nền tảng căn bản vững chắc và thanh khoản thị trường ở mức cao. Hiện P/B trượt dự phóng 1 năm của cổ phiếu OCB là 1,5 lần.

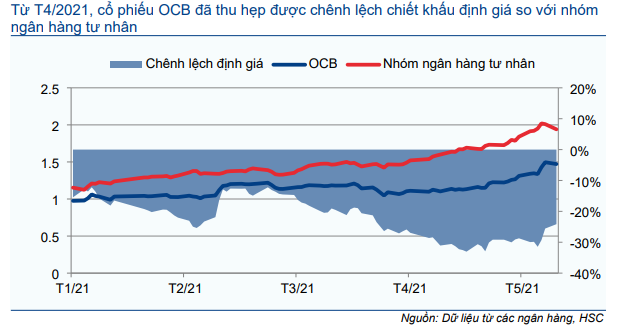

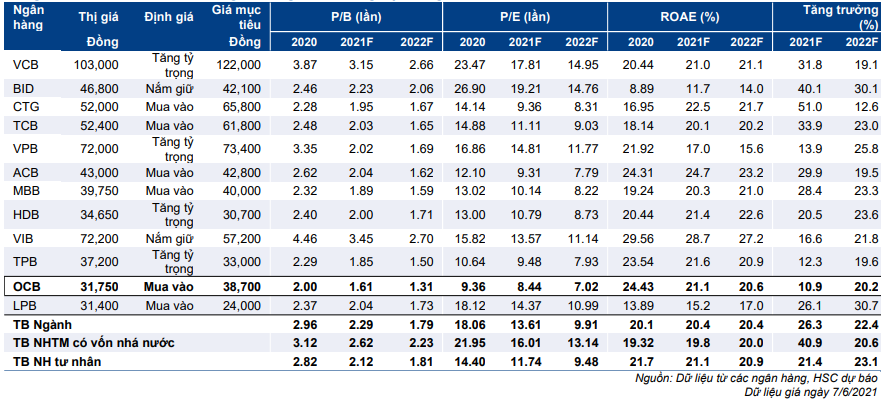

Hiện định giá cổ phiếu OCB vẫn chiết khấu 24% so với bình quân nhóm ngân hàng tư nhân trong danh sách khuyến nghị của HSC (nhóm này có giá cổ phiếu tăng tốt hơn OCB tính từ đầu năm (Biểu đồ 3 & 4); nhưng mức chiết khấu này đã thu hẹp từ mức đỉnh là 33% vào giữa tháng 4, cho thấy OCB đang nhận được nhiều sự chú ý hơn nhờ những động lực tích cực sắp tới. Nhìn vào những ngân hàng tư nhân có quy mô tương tự gồm VIB, LPB và TPB, định giá của OCB lần lượt thấp hơn 100%, 24% và 12%.

Biểu đồ 3: So sánh định giá và diễn biến giá cổ phiếu

Biểu đồ 4: P/B dự phóng 1 năm, OCB so với các ngân hàng tư nhân

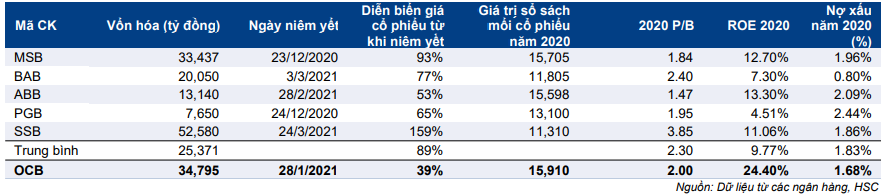

HSC đã xem xét nhóm các ngân hàng mới niêm yết có quy mô tương đương OCB gồm MSB, SSB, ABB, BAB và PGB; và thấy rằng OCB có định giá thấp hơn bình quân nhóm này 13% mặc dù có chất lượng tài sản vượt trội và tỷ suất sinh lời tốt hơn.

Hiện chúng tôi coi OCB có định giá rẻ so với ngành.

Bảng 5: So sánh định giá và lợi nhuận của OCB so với các ngân hàng mới niêm yết gần đây

Nâng giá mục tiêu, duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào đối với OCB và nâng giá mục tiêu lên 38.700đ; cao hơn 21% so với giá mục tiêu trước đây. Những thay đổi này xuất phát từ việc:

- Chuyển thời gian định giá sang giữa năm 2022.

- Giảm mức chiết khấu áp dụng cho giá trị nội tại về 0% (từ 10%) để phản ánh sự hấp dẫn của Cổ phiếu OCB đối với NĐT trong nước khi cổ phiếu đáp ứng điều kiện giao dịch ký quỹ.

Kết quả định giá theo phương pháp thu nhập thặng dư được trình bầy trong bảng 6 dưới đây.

Bảng 6: Định giá thu nhập thặng dư, OCB

Bảng 7: So sánh OCB với các ngân hàng khác trong hệ thống

Nguồn: HSC