Sự kiện: Công bố lợi nhuận Q2/2024

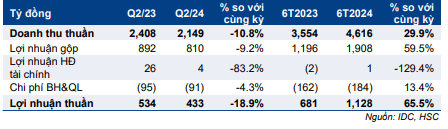

IDC công bố KQKD Q2/2024 tích cực, với lợi nhuận thuần đạt 433 tỷ đồng, giảm 18,9% so với cùng kỳ, trên doanh thu 2,1 nghìn tỷ đồng, giảm 10,8% so với cùng kỳ. KQKD trên cao hơn dự báo của chúng tôi, chủ yếu nhờ tỷ suất lợi nhuận mảng BĐS KCN và BĐS vượt nhẹ dự báo, mặc dù lợi nhuận mảng dịch vụ giảm từ mức nền cao trong năm 2023.

Đồ thị cổ phiếu IDC phiên giao dịch ngày 06/08/2024. Nguồn: AmiBroker

Doanh thu BĐS KCN, BĐS, dịch vụ vững chắc; doanh thu mảng năng lượng tăng trưởng nhưng biên LN gộp thấp

Doanh thu mảng BĐS KCN đạt 819 tỷ đồng, giảm 38,3% so với cùng kỳ dựa trên mức nền cao, nhưng vẫn là động lực tăng trưởng lợi nhuận chính với mức đóng góp 66% tổng lợi nhuận gộp Q2/2024. Tỷ suất lợi nhuận gộp của mảng kinh doanh này được ghi nhận ở mức khá cao 65%, cao hơn mức 53,1% trong Q2/2023, 63,8% trong Q1/2024, và mức 59,9% HSC dự báo cho cả năm 2024. Chúng tôi tin rằng IDC tiếp tục bàn giao thêm đất tại KCN Phú Mỹ II, Phú Mỹ II mở rộng (Bà Rịa – Vũng Tàu) và KCN Hựu Thạnh (Long An) do những dự án này có chi phí đầu tư thấp và đạt tỷ suất lợi nhuận gộp cao ở mức trên 60%. Tiến độ bàn giao đất sát với dự báo của chúng tôi trong khi tỷ suất lợi nhuận cao hơn dự báo.

Doanh thu mảng năng lượng tăng 11,8% so với cùng kỳ và 13,4% so với quý trước đạt 780 tỷ đồng, sát với dự báo. Tỷ suất lợi nhuận gộp tiếp tục duy trì ở mức thấp 4,7% như đã ghi nhận trong Q1/2024 và thấp hơn mức 7,2% trong Q2/2023. Nguyên nhân chính dẫn đến tỷ suất lợi nhuận giảm là do công suất hoạt động của hai nhà máy thủy điện (Đak Mi 3 và Srok Phu Miêng vốn có tỷ suất lợi nhuận 50%) giảm do hiện tượng thời tiết El Nino. Tuy nhiên, HSC kỳ vọng hai dự án này sẽ vận hành với công suất hoạt động cao hơn trong nửa cuối năm 2024 khi hiện tượng thời tiết El Nino chuyển dịch sang La Nina vào nửa cuối năm 2024. (Ông Hoàng Đức Cường, Phó Tổng cục trưởng Tổng cục Khí tượng thủy văn, cho biết).

Bảng 1: KQKD Q2/2024, IDC

Doanh thu các mảng kinh doanh khác (kinh doanh BĐS, BOT, dịch vụ, xây dựng) đạt 549 tỷ đồng, tăng 43,7% so với cùng kỳ và tăng 16,6% so với quý trước. Tỷ suất lợi nhuận gộp Q2/2024 của các mảng này đạt 43,8%, cao hơn mức 35,7% trong Q2/2023. HĐKD của tất cả các mảng đều ổn định với mức tăng trưởng tốt (5-259%) và tỷ suất lợi nhuận cao (6-112%).

Nhìn chung, doanh thu và LNTT nửa đầu năm 2024 đạt lần lượt 57% và 66% dự báo cho năm 2024 của chúng tôi. Kết quả trên cũng hoàn thành lần lượt 55% và 69% KHKD BLĐ để ra cho năm 2024.

Các vấn đề khác: Chi phí bán hàng & quản lý ổn định ở mức 91 tỷ đồng, giảm 4,3% so với cùng kỳ. Trong khi đó, lợi nhuận HĐ tài chính giảm 83% so với cùng kỳ xuống 4 tỷ đồng, chủ yếu do môi trường lãi suất tiền gửi giảm trong Q2/2024, sát với dự báo của chúng tôi.

Doanh thu chưa thực hiện ngắn hạn tăng đáng kể

Trong Q2/2024, doanh thu chưa thực hiện ngắn hạn tăng 125% so với quý trước (624 tỷ đồng) lên 1.122 tỷ đồng, chủ yếu nhờ KCN Phú Mỹ II (Vũng Tàu) và KCN Hựu Thạnh (Long An). Chúng tôi hiểu rằng IDC đã ký hợp đồng và bàn giao đất tại hai dự án này trong quý vừa qua nhưng chậm ghi nhận lợi nhuận do chưa đáp ứng đủ một số điều kiện cần thiết để ghi nhận doanh thu và lợi nhuận một lần theo các chuẩn mực kế toán Việt Nam. Chúng tôi đang tìm hiểu thêm về vấn đề này. Tuy nhiên, chúng tôi tin rằng khoản doanh thu chưa thực hiện ngắn hạn này sẽ sớm được chuyển đổi thành doanh thu và thúc đẩy tăng trưởng lợi nhuận.

Vị thế tiền mặt ổn định bất chấp việc chi trả cổ tức bằng tiền cao trong Q2/2024

Trong Q2/2024, tổng dư nợ được ghi nhận ở mức 3,1 nghìn tỷ đồng, tương đương với thời điểm cuối Q1/2024 nhưng giảm 13,3% so với đầu năm 2024 (từ mức 3,5 nghìn tỷ đồng vào cuối năm 2023). Đáng chú ý, mặc dù đã chi trả cổ tức bằng tiền mặt rất cao trong Q2/2024 ở mức 887 tỷ đồng và nửa đầu năm 2024 là 1.425 tỷ đồng (cao hơn 731 tỷ đồng trong Q2/2023 và 735 tỷ đồng trong nửa đầu năm 2023), IDC vẫn ghi nhận số dư tiền mặt thuần lần đầu tiên trong 5 năm qua với 214 tỷ đồng (so với dư nợ thuần 388 tỷ đồng cuối năm 2023 và 129 tỷ đồng dư nợ vào cuối Q1/2024).

Đây là nguyên nhân giúp IDC ghi nhận dòng tiền mạnh trong Q2/2024 ở mức 1,3 nghìn tỷ đồng, cao hơn mức 879 tỷ đồng trong Q2/2023 và 951 tỷ đồng trong Q1/2024. Theo quan điểm của chúng tôi, đây là tín hiệu rất tích cực.

Xem xét lại giá mục tiêu và khuyến nghị

Chúng tôi đang xem xét lại giá mục tiêu và khuyến nghị đối với Cổ phiếu IDC. Với dự báo lợi nhuận hiện tại của chúng tôi, IDC đang giao dịch với mức chiết khấu 17,4% so với RNAV, lớn hơn bình quân 6,5 tháng ở mức 13,7%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.