Sự kiện: HVN công bố KQKD sơ bộ nửa đầu năm 2025 của công ty mẹ

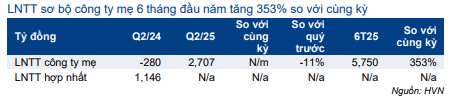

HVN vừa công bố LNTT sơ bộ của công ty mẹ trong nửa đầu năm 2025 đạt mức kỷ lục 5.750 tỷ đồng, tăng gấp 3,5 lần so với cùng kỳ. Theo đó, LNTT riêng Q2/2025 của công ty mẹ đạt 2.707 tỷ đồng, chuyển biến mạnh so với mức lỗ 280 tỷ đồng trong Q2/2024, mặc dù giảm 11% so với Q1/2025 do yếu tố mùa vụ. Đáng chú ý, con số sơ bộ này vượt xa mức LNTT 1.600 tỷ đồng dự kiến cho Q2/2025 được công bố tại ĐHCĐ ngày 24/6 vừa qua.

Đồ thị cổ phiếu HVN phiên giao dịch ngày 25/07/2025

Lưu ý, công ty mẹ của HVN bao gồm hãng hàng không quốc gia Vietnam Airlines, nhưng không bao gồm Pacific Airlines (hãng hàng không giá rẻ do Vietnam Airlines sở hữu 98,8% cổ phần) và các công ty dịch vụ hàng không như cung cấp nhiên liệu bay, suất ăn, bảo dưỡng tàu bay, kho hàng hóa, v.v.. Dù KQKD hợp nhất Q2/2025 chưa được công bố, KQKD vượt trội của công ty mẹ cho thấy khả năng cao LNTT hợp nhất sẽ vượt dự báo của HSC ở mức 2 nghìn tỷ đồng (tăng 105% so với cùng kỳ).

Sản lượng mạnh hỗ trợ mức lợi nhuận kỷ lục

Trong nửa đầu năm 2025, công ty mẹ của HVN đã khai thác 78.000 chuyến bay (tăng 11% so với cùng kỳ), vận chuyển 12,6 triệu lượt hành khách (tăng 13%) và 165.000 tấn hàng hóa (tăng 15%). Các số liệu này cho thấy riêng trong Q2/2025, HVN đã thực hiện khoảng 39.590 chuyến bay (tăng 16% so với cùng kỳ, tăng 3% so với quý trước), vận chuyển 6,5 triệu lượt hành khách (tăng 21% so với cùng kỳ, tăng 5% so với quý trước) và 82.956 tấn hàng hóa (tăng 14% so với cùng kỳ, tăng 2% so với quý trước).

Đáng chú ý, trong nửa cuối năm 2025, công ty mẹ của HVN dự kiến sẽ khai thác 81.000 chuyến bay (tăng 16% so với cùng kỳ), vận chuyển 13,1 triệu lượt hành khách (tăng 13%) và ghi nhận doanh thu vận tải hàng không đạt 46.200 tỷ đồng, tăng 11% so với cùng kỳ – sát với dự báo của HSC. Các động lực chính thúc đẩy tăng trưởng sản lượng và doanh thu dự kiến bao gồm nhu cầu quốc tế ổn định, khi HVN lên kế hoạch mở thêm nhiều đường bay quốc tế trong nửa cuối năm. Ngoài ra, sự phục hồi của thị trường trong nước, tiếp tục đóng vai trò hỗ trợ tăng trưởng sản lượng vận chuyển.

Bảng 1: KQKD sơ bộ 6 tháng đầu năm 2025, HVN

Lợi nhuận được thúc đẩy nhờ giá nhiên liệu bay thấp và lợi suất hành khách cải thiện

Bên cạnh sản lượng vận chuyển tích cực như đã đề cập, HSC cho rằng lợi nhuận mạnh mẽ trong nửa đầu năm 2025 còn được hỗ trợ bởi lợi suất hành khách cao hơn và chi phí đơn vị giảm so với cùng kỳ năm trước. Lợi suất hành khách nhiều khả năng cải thiện trong nửa đầu năm nhờ giá vé tăng, trong bối cảnh cạnh tranh giảm do tình trạng thiếu máy bay nghiêm trọng hơn so với cùng kỳ năm 2024. Trong khi đó, giá nhiên liệu bay bình quân trong nửa đầu năm giảm 15% so với cùng kỳ, xuống 86 USD/thùng, giúp kéo giảm chi phí đơn vị và cải thiện tỷ suất lợi nhuận. Lưu ý, chi phí nhiên liệu bay chiếm khoảng 30–35% tổng chi phí hoạt động của HVN.

Cập nhật kế hoạch phát hành cổ phiếu

HVN dự kiến phát hành 900 triệu cổ phiếu mới với mệnh giá 10.000đ/cp theo hình thức phát hành quyền mua cho cổ đông hiện hữu trong nửa cuối năm 2025, nhằm huy động 9 nghìn tỷ đồng để trả nợ nhà cung cấp và các khoản vay ngân hàng. Tỷ lệ thực hiện là 0,406:1 (cổ đông sở hữu 1.000 cổ phiếu hiện hữu sẽ có quyền mua 406 cổ phiếu mới), với ngày giao dịch không hưởng quyền là 21/7. Thời gian đăng ký mua và nộp tiền sẽ diễn ra từ 7/8 đến 8/9. Nếu phát hành thành công – điều mà chúng tôi đã đưa vào mô hình dự báo – vốn điều lệ của HVN sẽ tăng từ 22,1 nghìn tỷ đồng lên 31,1 nghìn tỷ đồng.

HSC đánh giá đây là diễn biến tích cực vì đợt phát hành cổ phiếu mới sẽ giúp HVN (1) cải thiện tình hình tài chính, (2) chuyển vốn CSH từ âm sang dương và (3) hỗ trợ dòng tiền cho các dự án đầu tư sắp tới, bao gồm các dự án tại Cảng hàng không Quốc tế Long Thành (LTIA) và mở rộng đội tàu bay.

Duy trì khuyến nghị Mua vào và giá mục tiêu 52.800đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu 52.800đ (tiềm năng tăng giá 41%). Chúng tôi ưa thích Cổ phiếu HVN nhờ động lực tăng trưởng rõ rệt và định giá hấp dẫn, với EV/EBITDAR trượt dự phóng 1 năm là 3,6 lần so với mức 4,1 lần trước COVID (năm 2018–2019) trong khi lợi nhuận đã vượt đáng kể mức trước đại dịch nhờ điều kiện thị trường thuận lợi hơn và năng lực kiểm soát chi phí được cải thiện sau COVID.

Lưu ý, Công ty hiện đang trong quá trình xin gỡ bỏ khỏi diện kiểm soát đặc biệt. Nếu được chấp thuận, đây sẽ là yếu tố hỗ trợ thêm cho tâm lý nhà đầu tư và giá cổ phiếu.

Chúng tôi đang chờ BCTC bán niên để có thể phân tích sâu KQKD nửa đầu năm 2025. Tuy nhiên, với lợi nhuận sơ bộ mạnh mẽ của công ty mẹ, nhiều khả năng LNTT hợp nhất Q2/2025 sẽ vượt dự báo của HSC ở mức 2 nghìn tỷ đồng (tăng 105% so với cùng kỳ). Như đã đề cập, chúng tôi hiện dự báo LNTT năm 2025 của HVN đạt 11,7 nghìn tỷ đồng (tăng trưởng 41%) nhờ giả định lưu lượng hành khách và lợi suất hành khách tăng và chi phí đơn vị giảm.

Bảng 2: Số liệu hoạt động, HVN

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.