Đang trong giai đoạn hồi phục, nhưng chưa hoàn toàn vượt qua khó khăn

HSC nâng khuyến nghị đối với HVN từ Giảm tỷ trọng lên Nắm giữ sau khi giá cổ phiếu giảm mạnh (giá cổ phiếu của HVN đã giảm 28% kể từ báo cáo cập nhật gần nhất của chúng tôi và có giảm nhiều hơn 18% so với VN Index trong 3 tháng gần đây). HSC dự báo lỗ thuần trong năm nay sẽ giảm nhờ nhu cầu cả thị trường trong nước và quốc tế đều phục hồi cùng với giá vé tăng Tuy nhiên, chúng tôi vẫn duy trì dự báo năm 2023-2024. Sau khi giá cổ phiếu giảm mạnh gần đây, HSC cho rằng giá cổ phiếu đã hợp lý hơn. HSC nâng khuyến nghị đối với HVN từ Giảm tỷ trọng lên Nắm giữ, với giá mục tiêu mới là 19.400đ (tiềm năng tăng giá: 4,0%).

Đồ thị cổ phiếu HVN phiên giao dịch ngày 08/06/2022. Nguồn: AmiBroker

KQKD Q1/2022 vượt dự báo nhờ tăng giá vé

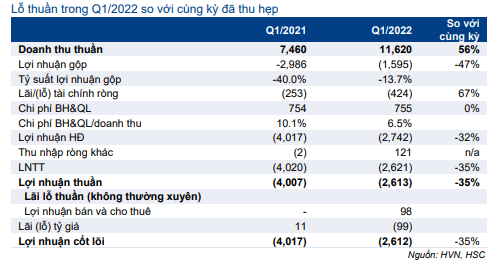

Lỗ thuần của Cổ phiếu HVN trong Q1/2022 đã giảm xuống 2.613 tỷ đồng so với 4.007 tỷ đồng trong Q1/2021. Doanh thu thuần tăng mạnh 56% so với cùng kỳ đạt 11.620 tỷ đồng (Bảng 1).

Trong Q1/2022, HVN đã thực hiện bán & thuê lại một máy bay nhằm cải thiện dòng tiền trong quý, lợi nhuận từ hoạt động này đạt 98 tỷ đồng; Công ty lỗ tỷ giá ròng 99 tỷ đồng. Nếu không bao gồm các khoản mục bất thường này, lỗ từ hoạt động cốt lõi của HVN trong Q1/2022 sẽ là 2.612 tỷ đồng (tương đương với khoản lỗ thuần do HVN công bố là 2.613 tỷ đồng). Trong Q1/2021, HVN lãi tỷ giá ròng 10,7 tỷ đồng; nếu không bao gồm khoản lãi này, lỗ từ hoạt động cốt lõi của HVN trong Q1/2021 là 4.017 tỷ đồng.

Lợi nhuận cốt lõi cải thiện so với cùng kỳ chủ yếu nhờ giá vé tăng, doanh thu vận chuyển hàng hoá bằng đường hàng không tăng và kiểm soát chi phí tốt hơn.

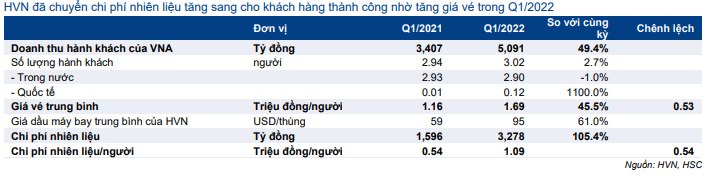

HVN đã chuyển chi phí nhiên liệu tăng sang cho khách hàng thành công nhờ tăng giá vé

Theo Tổng công ty Hàng không Việt Nam (VNA, công ty mẹ), giá vé bình quân trong Q1/2022 đã tăng 45% so với cùng kỳ lên 1,68 triệu đồng so với 1,16 triệu đồng trong Q1/2021. Do đó, mặc dù số lượng hành khách chỉ tăng nhẹ 2,7% so với cùng kỳ đạt 3,0 triệu lượt, doanh thu từ hành khách của VNA đã tăng mạnh 49% so với cùng kỳ đạt 5.090 tỷ đồng (Bảng 2).

Đặc biệt, VNA đã chuyển toàn bộ phần tăng của giá nhiên liệu sang cho khách hàng. Do giá dầu bình quân tăng mạnh 61% so với cùng kỳ lên 95 USD/thùng trong Q1/2022, chi phí nhiên liệu/khách hàng đã tăng 0,54 triệu đồng/khách so với cùng kỳ. Trong khi đó, giá vé bình quân của VNA cũng tăng 0,53 triệu đồng/khách, tương đương phần tăng của chi phí nhiên liệu/khách.

Bảng 1: KQKD Q1/2022, HVN

Doanh thu vận chuyển hàng hoá cải thiện mạnh mẽ 135% so với cùng kỳ

Không chỉ doanh thu từ hành khách tăng, doanh thu từ hàng hoá và bưu kiện của VNA trong Q1/2022 cũng tăng mạnh 135% so với cùng kỳ đạt 2.674 tỷ đồng. Sản lượng hàng hoá tăng 45% so với cùng kỳ đạt 59.400 tấn trong Q1/2022 nhờ VNA tối ưu hoá hiệu suất sử dụng máy bay thông qua đẩy mạnh vận chuyển hàng hoá bằng đường hàng không.

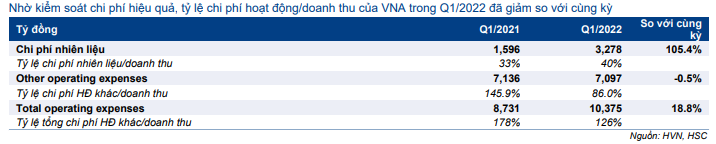

Quản lý chi phí hiệu quả hơn đã hỗ trợ tỷ suất lợi nhuận

Hãng hàng không quốc gia đã cắt giảm mạnh chi phí trong 2 năm gần đây nhằm giảm thiểu tác động của dịch COVID-19. Trong Q1/2022, dù doanh thu thuần tăng, chi phí bán hàng & quản lý của VNA vẫn đi ngang so với cùng kỳ và tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 6,5% từ 10,1% trong Q1/2021.

Bảng 2: Doanh thu hành khách và chi phí nhiên liệu, VNA

Bảng 3: Chi phí hoạt động, VNA

Ngoài ra, nếu loại trừ chi phí nhiên liệu, tỷ lệ chi phí hoạt động/doanh thu của VNA trong Q1/2022 đã giảm xuống 86% từ 146% trong Q1/2021 (Bảng 3).

Nhờ tăng giá vé và kiểm soát chi phí hiệu quả hơn, tỷ suất lỗ gộp của VNA đã cải thiện còn 19,8% so với 61,8% trong Q1/2021. Trong khi đó, tỷ suất lỗ gộp của HVN cũng thu hẹp xuống 13,7% so với 40% trong Q1/2021.

Vốn CSH âm tính đến cuối Q1/2022

Vốn CSH của HVN tính đến đầu năm 2022 là 524 tỷ đồng. Mặc dù KQKD trong Q1/2022 vượt dự báo, vốn CSH đã ở mức âm 2.160 tỷ đồng tính đến cuối Q1/2022. Do đó, HVN đang đối mặt với rủi ro cao bị huỷ niêm yết nếu vốn CSH không dương trở lại trước thời điểm cuối năm 2022.

Khó khăn chính: Tiếp tục tăng giá vé trong bối cảnh giá dầu tăng

Khả năng chuyển chi phí liên quan đến giá dầu tăng sang cho khách hàng trong Q1/2022 của HVN đã vượt kỳ vọng của chúng tôi. Mặc dù vậy, khó khăn vẫn tồn tại do HVN cần tiếp tục nâng giá vé trong bối cảnh chi phí nhiên liệu bay tăng mạnh tuy nhiên giá vé tăng sẽ tác động làm giảm nhu cầu đi lại.

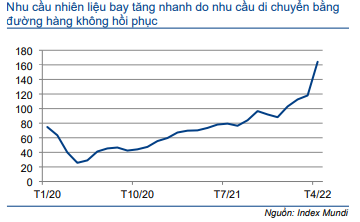

Chi phí nhiên liệu bay liên tục tăng kể từ đầu năm

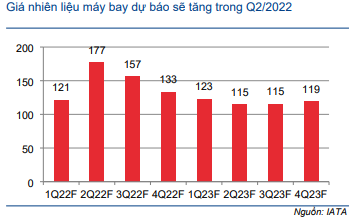

Nhu cầu nhiên liệu bay tăng nhanh do nhu cầu di chuyển bằng đường hàng không trên thế giới hồi phục. Theo Hiệp hội Vận tải Hàng không Quốc tế (IATA), nhu cầu nhiên liệu bay toàn cầu trong năm 2022 sẽ tăng 15,9% so với cùng kỳ, mức tăng cao nhất trong số các loại nhiên liệu. Mặc khác, sản lượng tiêu thụ tăng đã làm giảm sản lượng dự trữ và thúc đẩy giá bán. Theo Index Mundi, giá nhiên liệu bay bình quân trong tháng 4/2022 là 164 USD/thùng, tăng 47% so với mức bình quân trong Q1/2022 (Bảng 4).

Trong báo cáo cập nhật mới nhất trong tháng 5/2022, IATA dự báo giá nhiên liệu bay bình quân trong năm 2022 sẽ tăng đột biến 80% so với cùng kỳ lên 147 USD/thùng. Theo đó, giá nhiên liệu bay bình quân trong 9 tháng cuối năm 2022 được dự báo tăng 28% so với Q1/2022 lên 155 USD/thùng.

Điều này đồng nghĩa với việc khó khăn đối với HVN vẫn tồn tại, và HVN cần tiếp tục nâng giá vé để chuyển chi phí nhiên liệu tăng sang cho khách hàng. Tuy nhiên, giá vé tăng cũng sẽ cản trở nhu cầu phục hồi. Mặc dù số lượng hành khách quốc tế đã tăng mạnh so với cùng kỳ, số lượng hành khách trong nước của HVN trong tháng 4 đã giảm 27% so với cùng kỳ xuống 1,35 triệu lượt do giá vé tăng.

Biểu đồ 4: Giá nhiên liệu bay (USD/thùng)

Biểu đồ 5: dự báo giá nhiên liệu bay (USD/thùng)

Tuy nhiên, HSC kỳ vọng nhu cầu đi lại tăng trong kỳ nghỉ hè (từ tháng 6 đến tháng 8) sẽ là điều kiện thuận lợi đẻ HVN tiếp tục tăng giá vé. Do giá nhiên liệu bay được dự báo sẽ đạt đỉnh trong Q2/2022 và bắt đầu giảm từ Q3/2022 (Bảng 5), áp lực lên giá vé sẽ hạ nhiệt từ Q3/2022 trở đi.

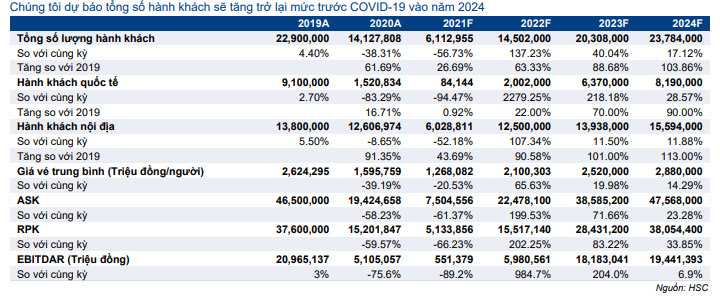

Lượng khách được kỳ vọng sẽ hồi phục mạnh mẽ

HSC dự báo lượng khách sẽ tiếp tục hồi phục mạnh mẽ tại cả thị trường trong nước và quốc tế nhờ kỳ nghỉ hè sắp tới và sau khi Việt Nam mở cửa lại biên giới cho tất cả hoạt động du lịch.

Dấu hiệu phục hồi sau khi mở cửa lại hoàn toàn biên giới

Việt Nam đã mở cửa lại du lịch từ ngày 15/3/2022, kể từ đó lượng khách quốc tế được ghi nhận bắt đầu hồi phục. Lượng khách quốc tế trong tháng 4 của HVN đã tăng mạnh so với tháng trước đạt 0,1 triệu lượt (tăng 760% so với cùng kỳ), tương đương với tổng lượng khách trong cả Q1/2022.

HSC kỳ vọng lượng khách quốc tế sẽ tiếp tục cải thiện mạnh mẽ do các hạn chế đi lại được nới lỏng trên toàn thế giới nhờ tỷ lệ tiêm chủng cao và số ca nhiễm COVID-19 hàng ngày giảm.

Cụ thể, quy định khai báo y tế đã được bãi bỏ vào ngày 27/4/2022, và từ ngày 15/5/2022, Việt Nam cũng chấm dứt yêu cầu khách du lịch phải có kết quả xét nghiệm COVID-19 âm tính ít nhất 72 giờ trước khi nhập cảnh.

Các quốc gia trong khu vực bao gồm Singapore, Thái Lan,… cũng đã dỡ bỏ các hạn chế đi lại để giúp ngành du lịch hồi phục. Điều này sẽ giúp thúc đẩy nhu cầu đi lại và dòng tiền của các hãng hàng không sau 2 năm chịu tác động tiêu cực do dịch COVID-19.

Khó khăn còn tồn tại do thị trường du lịch chính của Việt Nam vẫn áp dụng các lệnh hạn chế đi lại

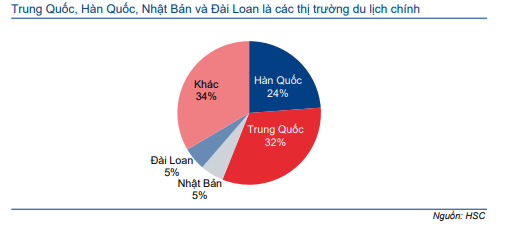

Khách du lịch Trung Quốc chiếm 32% tổng lượng khách du lịch của Việt Nam trong năm 2019 (trước dịch COVID-19). Do đó, chính sách ‘Zero COVID’ của Trung Quốc sẽ trì hoãn sự phục hồi của ngành du lịch và hàng không Việt Nam.

Ngoài ra, Hàn Quốc, Nhật Bản và Đài Loan cũng là các thị trường du lịch chính, lần lượt chiếm 24%, 5% và 5% tổng lượng khách du lịch của Việt Nam trong năm 2019. Các quốc gia này vẫn đang áp dụng hạn chế đi lại ở các mức độ khác nhau. Cụ thể, Hàn Quốc yêu cầu xuất trình kết quả xét nghiệm PCR âm tính, khai báo lịch trình đi lại và chứng nhận tiêm chủng. Trong khi đó, Nhật Bản đã cho phép nhập cảnh đối với người nước ngoài, nhưng chưa áp dụng cho khách du lịch. Cả Nhật Bản và Đài Loan đều yêu cầu cách ly đối với người nhập cảnh.

Thiếu hụt khách du lịch từ các thị trường chính sẽ là khó khăn cản trở dự phục hồi của ngành hàng không Việt Nam. HSC dự báo lượng khách quốc tế của HVN sẽ cải thiện so với tháng trước nhưng tổng lượng khách quốc tế trong năm 2022 chỉ đạt 2 triệu lượt, tương đương 22% so với năm 2019.

Tuy nhiên, HSC kỳ vọng các thị trường này sẽ dỡ bỏ dần các hạn chế đi lại. Trong năm 2023 và 2024, chúng tôi dự báo lượng khách quốc tế sẽ hồi phục mạnh mẽ lần lượt 218% và 29% đạt lần lượt 6,4 triệu và 8,2 triệu lượt, tương đương lần lượt 70% và 90% lượng khách trong năm 2019.

Biểu đồ 6: Cơ cấu thị trường khách du lịch chính năm 2019, Việt Nam

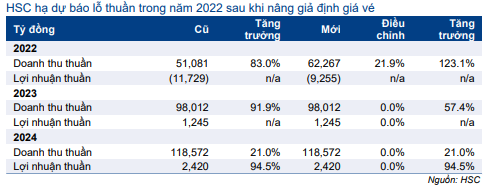

Bảng 7: Điều chỉnh dự báo, HVN

Nâng dự báo lợi nhuận năm 2022

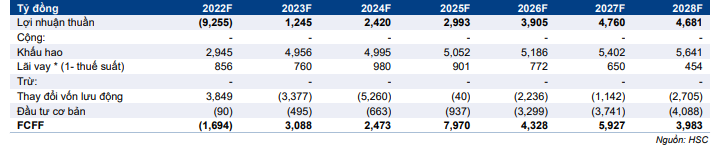

HSC hạ dự báo lỗ thuần trong năm 2022 xuống 9.255 tỷ đồng từ 11.729 tỷ đồng trong dự báo trước đó (so với lỗ 12.966 tỷ đồng trong năm 2021) và nâng dự báo doanh thu thuần lên 62.267 tỷ đồng (tăng trưởng 123%) từ 51.081 tỷ đồng (tăng trưởng 83%) trước đó sau khi nâng giả định giá vé. Chúng tôi duy trì dự báo năm 2023-2024, theo đó lợi nhuận đạt lần lượt 1.245 tỷ đồng và 2.420 tỷ đồng. Chúng tôi tóm tắt điều chỉnh dự báo và giả định chính trong Bảng 7-8.

Bảng 8: Các giả định chính, VNA

Nâng dự báo lợi nhuận năm 2022 do giá vé tăng

KQKD trong Q1/2022 vượt dự báo nhờ HVN đã thành công chuyển phần tăng của giá nhiên liệu sang cho khách hàng. Ngoài ra, số lượng hành khách trong nước trong Q1/2022 cũng vượt dự báo của chúng tôi, trong khi số lượng hành khách quốc tế sát với kỳ vọng. Do đó, chúng tôi hạ dự báo lỗ thuần năm 2022 xuống 9.255 tỷ động sau khi nâng giả định giá vé và lượng khách trong nước. Các giả định chính như sau:

- HSC giả định lượng khách tăng trưởng 137% đạt 14,5 triệu lượt, nhờ số lượng hành khách trong nước tăng trưởng 107% và số lượng hành khách quốc tế tăng trưởng mạnh lên 2 triệu lượt so với 84.144 lượt trong năm 2021, tương đương lần lượt 93% và 22% số lượng hành khách trong nước và quốc tế trong năm 2019.

- Chúng tôi áp dụng dự báo của IATA đối với giá nhiên liệu bay bình quân trong năm 2022 – tăng 80% so với cùng kỳ lên 147 USD/thùng. Theo đó, chi phí nhiên liệu tăng 231% so với cùng kỳ lên 20.365 tỷ đồng.

- HSC dự báo giá vé bình quân sẽ tăng 66% so với cùng kỳ lên 2,1 triệu đồng/lượt. Trong khi đó, passenger yeilds tăng trưởng 30% đạt 1.962đ/lượt.km. Giá vé bình quân tăng chủ yếu nhờ nhu cầu tăng và cơ cấu doanh thu hiệu quả hơn khi tỷ trọng du khách quốc tế tăng.

- Lỗ gộp sẽ thu hẹp xuống 3.705 tỷ đồng với tỷ suất lỗ gộp giảm xuống 6% từ 37,6% trong năm 2021 nhờ doanh thu thuần tăng.

- EBITDAR dự phóng 2022 đạt 5.980 tỷ đồng so với 551 tỷ đồng trong năm 2021.

Duy trì dự báo năm 2023

HSC duy trì dự báo năm 2023 với lợi nhuận phục hồi trở lại 1.245 tỷ đồng, trong khi doanh thu thuần tăng trưởng 57% đạt 98.012 tỷ đồng trong năm 2024. Các giả định chính của chúng tôi như sau:

- HSC dự báo tổng số hành khách tăng trưởng 40% đạt 20,3 triệu lượt, thấp hơn 11,3% so với lượng khách năm 2019. Trong đó, chúng tôi dự báo lượng khách trong nước trong năm 2023 tương đương số lượng hành khách trong năm 2019, nhưng số lượng hành khách quốc tế thấp hơn 30% so với năm 2019. Doanh thu thuần tăng trưởng 57% đạt 98.271 tỷ đồng.

- Giá vé bình quân tăng 20% so với cùng kỳ lên 2,52 triệu đồng/lượt. Ghế luân chuyển (ASK) tăng 72% so với cùng kỳ đạt 38,5 tỷ đồng.

- Giá nhiên liệu bay giảm xuống 118 USD/thùng từ 147 USD/thùng. Tuy nhiên chi phí nhiên liệu tăng 14,8% so với cùng kỳ lên 23.373 tỷ đồng do số chuyến bay tăng.

- Lợi nhuận gộp đạt 8.552 tỷ đồng từ âm 3.705 tỷ đồng trong năm 2022. Theo đó, tỷ suất lợi nhuận gộp đạt 8,7%, vẫn thấp hơn so với mức 11,2% trong năm 2019.

- Lợi nhuận thuần năm 2023 đạt 1.245 tỷ đồng. EBITDAR dự phóng 2023 đạt 18.183 tỷ đồng.

Duy trì dự báo lợi nhuận năm 2024

HSC dự báo lợi nhuận thuần năm 2024 tăng trưởng 79% đạt 2.420 tỷ đồng trong khi doanh thu thuần tăng trưởng 21% đạt 118,6 tỷ đồng.

Chúng tôi dự báo tổng lượng khách sẽ hồi phục về mức trước dịch COVID-19 trong năm 2024 nhờ nhu cầu thị trường trong nước mạnh mẽ. Trong khi đó, lượng khách quốc tế vẫn sẽ thấp hơn 10% so với năm 2019.

Chúng tôi cũng giả định giá nhiên liệu bay sẽ đi ngang ở mức 118 USD/thùng. LNTT năm 2024 vấn thấp hơn 21% so với năm 2019. Tuy nhiên, nhờ HVN được miễn thuế TNDN do lỗ luỹ kế, HSC kỳ vọng lợi nhuận thuần năm 2024 sẽ hồi phục về mức lợi nhuận thuần năm 2019 là 2.420 tỷ đồng.

Nâng khuyến nghị từ Giảm tỷ trọng lên Nắm giữ

HSC nâng khuyến nghị đối với HVN từ Giảm tỷ trọng lên Nắm giữ. Giá cổ phiếu của HVN đã giảm 28% kể từ báo cáo cập nhật gần nhất của chúng tôi vào ngày 16/3/2022 và giảm nhiều hơn 18% so với VN Index trong 3 tháng gần đây do lo ngại về triển vọng lợi nhuận trong bối cảnh giá dầu tăng. Tuy nhiên, HVN đã nâng giá vé thành công nhằm chuyển phần tăng của chi phí nhiên liệu sang cho khách hàng trong Q1/2022. Nhờ lượng khách quốc tế hồi phục sau khi Việt Nam mở cửa lại biên giới, cùng với nhu cầu trong nước tăng trước kỳ nghỉ hè, HSC cho rằng HVN đã vượt qua giai đoạn khó khăn nhất.

Mặc dù hãng hàng không đang trong giai đoạn hồi phục, các khó khăn vẫn tồn tại:

- HVN phải đối mặt với rủi ro bị huỷ niêm yết do vốn CSH được dự báo vẫn âm vào cuối năm 2022.

- Bên cạnh đó, do lỗ lũy kế cao, theo HSC, HVN sẽ không thể chi trả cổ tức trong vòng từ 5-10 năm tới.

- Ngoài ra, so với các doanh nghiệp cùng ngành trong khu vực, cổ phiếu của HVN vẫn đang đắt hơn.

Giá mục tiêu mới của chúng tôi là 19.400đ (so với 21.300đ trước đó) do HSC điều chỉnh giả định trong mô hình DCF. Chúng tôi nâng lãi suất phi rủi ro lên 3,5% (từ 3,0%), phần bù rủi ro vốn CSH lên 8,0% (từ 7,5%), hệ số beta lên 1,0 (từ 0,8), theo đó giả định WACC là 6,8%. Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá là 4,0% so với thị giá hiện tại.

Bảng 9: Tính toán FCFF, HVN

Bảng 10: Định giá DCF, HVN

Bảng 11: Phân tích độ nhạy đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro, HVN

Bối cảnh định giá

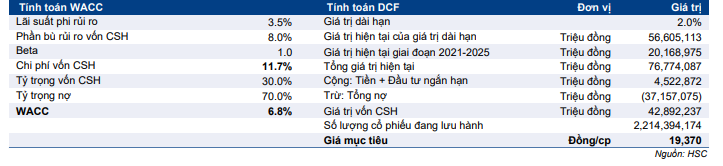

HVN hiện giao dịch với EV/EBITDAR trượt dự phóng 1 năm chỉ là 7,2 lần, thấp hơn nhiều so với mức bình quân là 18,3 lần (tính từ tháng 1/2017) (Bảng 12). Tuy nhiên, nguyên nhân chủ yếu là do EV/EBITDAR đã tăng mạnh trong 5 năm gần đây do dịch COVID-19 tác động tiêu cực lên lợi nhuận. EV/EBITDAR bình quân trước dịch COVID[1]19 của HVN chỉ ở mức 4,1 lần.

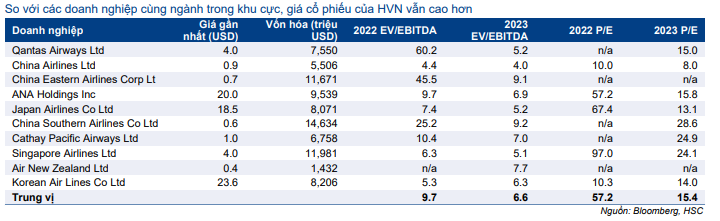

So với các doanh nghiệp cùng ngành trong khu cực, giá cổ phiếu của HVN vẫn kém hấp dẫn với EV/EBITDAR dự phóng 2023 và P/E dự phóng 2023 lần lượt là 11,0 lần và 43,2 lần so với mức 6,6 lần và 15,4 lần của các doanh nghiệp cùng ngành (Bảng 13).

Tại giá mục tiêu của chúng tôi, HVN giao dịch với EV/EBITDAR dự phóng 2023 là 4,0 lần.

Biểu đồ 12: EV/EBITDAR trượt dự phóng 12 tháng, HVN

Bảng 13: So sánh các doanh nghiệp cùng ngành

Rủi ro đầu tư

Nguy cơ bị huỷ niêm yết do vốn CSH âm

Theo dự báo mới của HSC, lỗ thuần năm 2022 của HVN là 9.255 tỷ đồng, theo đó vốn CSH sẽ âm 9.011 tỷ đồng vào cuối năm 2022. Do đó, HVN có khả năng bị huỷ niêm yết trong năm 2023 và chuyển từ sàn HSX sang UPCoM theo quy định. Nếu điều này xảy ra, giá cổ phiếu sẽ chịu ảnh hưởng tiêu cực.

Tuy nhiên, Cổ phiếu HVN đang xem xét thoái vốn khỏi các công ty con nhằm tạo ra thu nhập bất thường để bù đắp cho hoạt động kinh doanh cốt lõi và tránh việc bị huỷ niêm yết. Đây là rủi ro khiến KQKD vượt dự báo, do HSC chưa bao gồm kế hoạch này vào mô hình dự báo do thời gian chưa rõ ràng và không đủ thông tin. Thông tin về kế hoạch thoái vốn như sau:

Các dự án thoái vốn

HVN đang xem xét thoái vốn mảng kinh doanh không cốt lõi để tập trung hoàn toàn vào mảng vận tải và cải thiện dòng tiền. Ngoài ra, HVN sẽ tái cấu trúc quỹ đất và tài sản trên đất để tối đa hoá lợi nhuận từ các khoản đầu tư này.

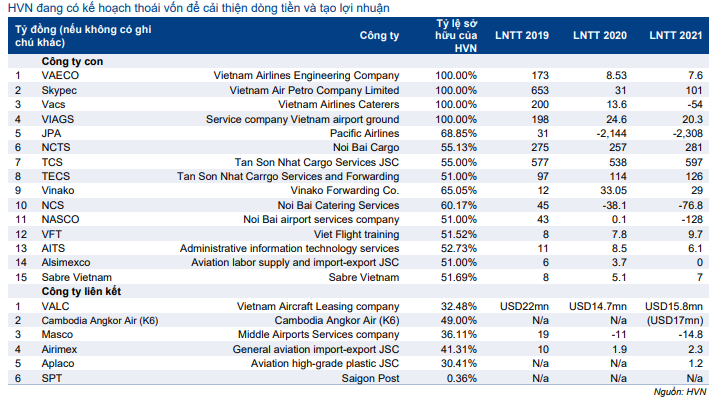

Lưu ý, HVN hiện có 15 công ty con và 6 công ty liên kết (Bảng 14).

Đầu tiên, theo BLĐ, HVN dự kiến thoái toàn bộ cổ phần tại hãng hàng không giá rẻ Jetstar Pacific (JPA, HVN nắm giữ 68,85% cổ phần). Nếu thoái vốn thành công, HVN có thể cải thiện đáng kể lợi nhuận do KQKD của JPA rất kém tích cực. Trong năm 2020 và 2021, JPA ghi nhận lỗ thuần lần lượt là 2.143 tỷ đồng và 2.308 tỷ đồng.

Tiếp theo, trong số công ty con và công ty liên kết của HVN, nhà cung cấp nhiên liệu hàng không – Công ty TNHH MTV Nhiên liệu hàng không Việt Nam – Skypec (Chưa niêm yết, HVN nắm giữ 100% cổ phần) và nhà điều hành cảng hàng không – CTCP Dịch vụ hàng hóa Tân Sơn Nhất (TCS, HVN nắm giữ 55% cổ phần), là những công ty có lợi nhuận cao nhất. Trong tương lai, HVN nhiều khả năng thoái vốn khỏi các dự án này đầu tiên.

HVN vẫn chưa công bố kế hoạch năm 2022. Tuy nhiên, theo BLĐ, nếu HVN thành công thoái vốn trong năm nay, nhiều khả năng HVN sẽ ghi nhận được lợi nhuận dương và tránh được nguy cơ bị huỷ niêm yết. Đây là thông tin rất tích cực đối với hãng hàng không. Tuy nhiên, HVN đang trong quá trình xin chấp thuận thoái vốn từ Chính phủ. Do đây là doanh nghiệp nhà nước, quá trình phê duyệt sẽ cần thời gian; do đó thời điểm thực hiện thoái vốn vẫn chưa rõ ràng.

Rủi ro khác

Các rủi ro khác bao gồm giá nhiên liệu bay thấp/cao hơn so với dự báo, lượng khách phục hồi chậm/nhanh hơn so với dự báo và khả năng tiếp tục chuyển phần tăng của giá nhiên liệu sang cho khách hàng.

Bảng 14: Các công ty con và công ty liên kết, HVN

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.