Sự kiện: Công bố KQKD Q2/2023

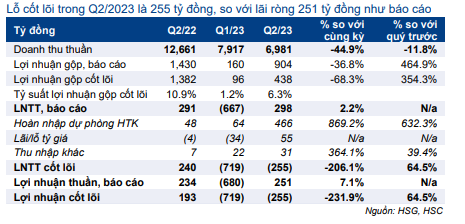

Năm tài chính của HSG bắt đầu từ ngày 1/10 và kết thúc vào ngày 30/9. Lợi nhuận thuần Q2/2023 của Công ty vượt kỳ vọng đạt 251 tỷ đồng (tăng 7,1% so với cùng kỳ), cao hơn 25% so với dự báo của chúng tôi, chủ yếu nhờ khoản hoàn nhập dự phòng hàng tồn kho. Nếu không bao gồm các khoản hoàn nhập dự phòng, lãi/lỗ tỷ giá và thu nhập khác, lỗ cốt lõi trong Q2/2023 sẽ là 255 tỷ đồng (so với lợi nhuận thuần 193 tỷ đồng trong Q2/2022), có sự thu hẹp so với lỗ cốt lõi 719 tỷ đồng trong Q1/2023. Mặc dù khoản lỗ cốt lõi đã giảm, nhưng khoản lỗ này vẫn gây thất vọng. Cụ thể như sau:

Đồ thị cổ phiếu HSG phiên giao dịch ngày 09/05/2023. Nguồn: AmiBroker

Doanh thu tiếp tục giảm so với quý trước trong Q2/2023

Doanh thu thuần Q2/2023 là 6.981 tỷ đồng (giảm 44,9% so với cùng kỳ và 11,8% so với quý trước), do sản lượng tiêu thụ thấp. Chúng tôi ước tính tổng sản lượng tiêu thụ cả thép và nhựa của HSG là 304.996 tấn sản phẩm (giảm 34,7% so với cùng kỳ và 12,0% so với quý trước). Giá bán bình quân ước tính là 22,9 triệu đồng/tấn (giảm 15,5% so với cùng kỳ nhưng tăng 0,2% so với quý trước). Mặc dù giá bán bình quân phục hồi nhẹ so với quý trước, nhưng sản lượng tiêu thụ sụt giảm mạnh đã ảnh hưởng tới tăng trưởng doanh thu thuần so với quý trước.

Theo đó, trong Q2/2023, sản lượng tiêu thụ thép của HSG là 294.996 tấn (giảm 36,1% so với cùng kỳ và 13,2% so với quý trước), do nhu cầu thấp cả tại thị trường xuất khẩu và trong nước.

Bảng 1: KQKD Q2/2023, HSG

- Sản lượng xuất khẩu là 127.270 tấn sản phẩm thép trong Q2/2023, giảm 35,5% so với cùng kỳ và 8,4% so với quý trước. Do đó, sản lượng xuất khẩu hiện đóng góp 43,1% tổng sản lượng tiêu thụ thép trong Q2/2023, cải thiện nhẹ so với 42,8% trong Q2/2022.

- Sản lượng tiêu thụ trong nước là 167.726 tấn trong Q2/2023, giảm 36,5% so với cùng kỳ và 16,6% so với quý trước. Do đó, sản lượng tiêu thụ trong nước đóng góp 56,9% tổng sản lượng tiêu thụ trong Q2/2023, giảm từ mức 57,2% trong Q2/2022.

Trong nửa đầu năm 2023, sản lượng tiêu thụ thép thành phẩm của HSG là 634.967 tấn, giảm 39,9% so với cùng kỳ. Trong đó, sản lượng tiêu thụ trong nước và xuất khẩu giảm lần lượt 27,3% và 51,6% so với cùng kỳ xuống lần lượt 368.774 tấn và 266.193 tấn. Với sản lượng tiêu thụ thấp, doanh thu thuần trong 6 tháng đầu năm 2023 là 14.898 tỷ đồng (giảm 49,7% so với cùng kỳ) và đạt 36,9% dự báo cho cả năm 2023 của chúng tôi.

Lợi nhuận cải thiện so với tháng trước nhờ chi phí đầu vào giảm

Lợi nhuận gộp trong Q2/2023 là 904 tỷ đồng (giảm 36,8% so với cùng kỳ nhưng tăng 465% so với quý trước). Lưu ý, trong Q2/2023, HSG ghi nhận khoản hoàn nhập dự phòng hàng tồn kho lớn là 466 tỷ đồng so với 48 tỷ đồng trong Q2/2022 và 64 tỷ đồng trong Q1/2023. Nếu không bao gồm khoản hoàn nhập này, lợi nhuận gộp cốt lõi sẽ là 438 tỷ đồng (giảm 68,3% so với cùng kỳ nhưng tăng 354% so với quý trước). Tỷ suất lợi nhuận gộp cốt lõi tăng lên 6,3% trong Q2/2023 từ 1,2% trong Q1/2023 và 10,2% trong Q2/2022. Tỷ suất lợi nhuận gộp cốt lõi cải thiện so với quý trước chủ yếu nhờ giá bán bình quân tăng như đã đề cập và công ty cũng đã sử dụng hết nguyên liệu đầu vào giá cao trong Q1/2023.

Tiếp theo, chi phí bán hàng & quản lý là 636 tỷ đồng (giảm 42% so với cùng kỳ và 17,2% so với quý trước) do doanh thu giảm. Tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần giảm nhẹ xuống 9,1% từ 9,7% trong Q1/2023, nhưng vẫn cao hơn mức 8,7% trong Q2/2022.

Lỗ tài chính thuần giảm xuống 1,5 tỷ đồng, từ 49,7 tỷ đồng trong Q2/2022 và 81,5 tỷ đồng trong Q1/2023, nhờ lãi tỷ giá tăng. Tính đến cuối tháng 3/2023, dư nợ ngân hàng là 3,6 nghìn tỷ đồng (giảm 12% so với đầu năm), 100% là dư nợ ngắn hạn để tài trợ nhu cầu vốn lưu động.

Nhìn chung, lợi nhuận thuần của HSG đạt 251 tỷ đồng (tăng 7,1% so với cùng kỳ), đảo chiều từ lỗ thuần 680 tỷ đồng trong Q1/2023, vượt dự báo của chúng tôi là 200 tỷ đồng. Tuy nhiên, nếu không bao gồm khoản hoàn nhập dự phòng hàng tồn kho, lãi tỷ giá, thu nhập khác, HSG sẽ ghi nhận lỗ cốt lõi 255 tỷ đồng trong Q2/2023. Lưu ý, Chủ tịch của HSG đã ước tính lợi nhuận cốt lõi đạt 50 tỷ đồng trong Q2/2023 tại ĐHCĐ, tổ chức vào tháng 3/2023. Do đó, chúng tôi cho rằng khoản lỗ cốt lõi 255 tỷ đồng là kết quả đáng thất vọng.

Lũy kế, Cổ phiếu HSG lỗ thuần 429 tỷ đồng trong 6 tháng đầu năm 2023, so với lợi nhuận thuần 873 tỷ đồng trong 6 tháng đầu năm 2022. Với việc báo cáo lỗ trong sáu tháng đầu năm, chúng tôi cho rằng, HSG sẽ bị loại khỏi danh sách cho vay ký quỹ được HSX chấp thuận, có thể sẽ diễn ra trong tháng tới.

HSC duy trì khuyến nghị Nắm giữ, giá mục tiêu và dự báo

HSC kỳ vọng sản lượng xuất khẩu sẽ cải thiện dần trong thời gian tới do nhu cầu xuất khẩu đang cải thiện qua từng tháng. Tính đến nay, công ty đang có tổng đơn hàng xuất khẩu đạt hơn 100.000 tấn, và sẽ lần lượt giao hàng đến hết tháng 6/2023. Công ty đặt kế hoạch tổng tiêu thụ (cả xuất khẩu và nội địa) vào khoảng 120.000 tấn/tháng trong phần còn lại của năm, tăng 10% so với tháng 3/2023. Chúng tôi duy trì dự báo lợi nhuận trong năm 2023 với doanh thu thuần lần lượt là 40.345 tỷ đồng (giảm 18,8% so với cùng kỳ) và lợi nhuận thuần là 528 tỷ đồng (tăng trưởng 110,4%). Chúng tôi duy trì khuyến nghị Nắm giữ với giá mục tiêu không đổi là 15.000đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.