Sự kiện: Công bố KQKD Q4/2021

Sáng ngày 29/10/2021, HSG đã công bố KQKD sơ bộ Q4/2021 với lợi nhuận thuần tăng gấp đôi so với cùng kỳ lên 940 tỷ đồng nhờ doanh thu thuần tăng 89% so với cùng kỳ lên 15.797 tỷ đồng. Tỷ suất lợi nhuận thuần cũng tăng nhẹ lên 5,9% từ 5,4% trong Q4/2020. So với quý trước, doanh thu thuần tăng mạnh 21,7% trong khi lợi nhuận thuần giảm mạnh 44,8% và tỷ suất lợi nhuận thuần giảm đáng kể so với mức 13,1% trong Q3/2021.

Đồ thị cổ phiếu HSG phiên giao dịch ngày 03/11/2021. Nguồn: AmiBroker

Trong cả năm 2021, doanh thu thuần và lợi nhuận thuần của HSG lần lượt đạt 48.727 tỷ đồng (tăng trưởng 77%) và 4.313 tỷ đồng (tăng trưởng 274%). Lợi nhuận thuần cảu HSG thấp hơn 8,3% so với dự báo cả năm 2021 của chúng. Chúng tôi đang chờ BCTC đầy đủ.

Hoạt động xuất khẩu thúc đẩy tăng trưởng doanh thu thuần

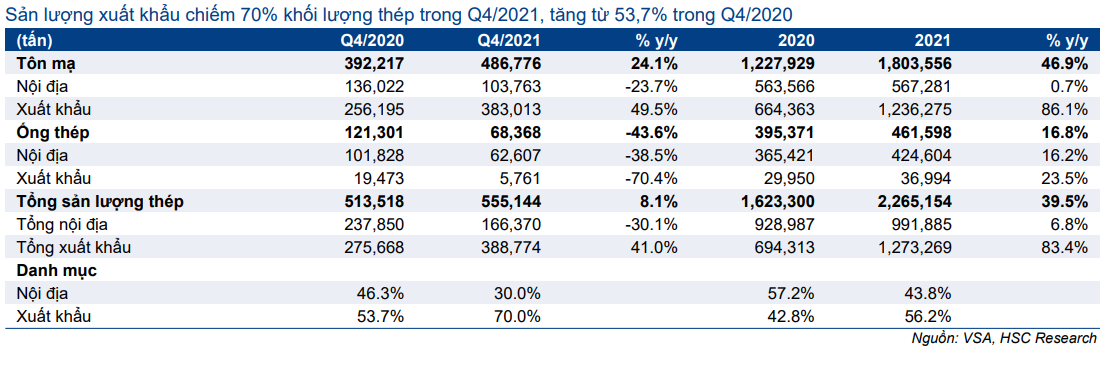

Theo Hiệp hội Thép Việt Nam (VSA), HSG đã bán được tổng cộng 555.144 tấn thép (tăng 8,1% so với cùng kỳ) trong Q4/2021. Trong đó, sản lượng tiêu thụ tôn đạt 486.776 tấn (tăng 24,1% so với cùng kỳ) nhờ nhu cầu xuất khẩu mạnh mẽ. Trong khi đó, sản lượng tiêu thụ ống thép chủ yếu được tiêu thụ trong nước, giảm mạnh 43,6% so với cùng kỳ xuống 68.368 tấn.

Theo thị trường, sản lượng xuất khẩu đóng góp 70% tổng sản lượng tiêu thụ thép trong Q4/2021, tăng mạnh so với mức 53,7% trong Q4/2020. Mặt khác, do ảnh hưởng từ các biện pháp phong tỏa, tỷ trọng sản lượng tiêu thụ thép trong nước giảm xuống mức 30% so với 46,3% trong Q4/2020.

Trong năm 2021, HSG đã bán được tổng cộng 2.265.154 tấn thép (tăng trưởng 39,5%), bao gồm sản lượng tôn tăng trưởng 46,9% và sản lượng ống thép tăng trưởng 16,8%.

Giá bán thép cao thúc đẩy doanh thu và lợi nhuận

Chúng tôi ước tính giá bán bình quân trong Q4/2021 đã tăng 78,3% so với cùng kỳ và 40,7% so với quý trước lên 28,2 triệu đồng/tấn. Giá thép tăng mạnh chủ yếu do kết hợp từ (1) giá thép tăng mạnh trên toàn cầu và (2) cơ cấu sản phẩm tốt hơn do tỷ trọng sản lượng xuất khẩu tăng.

Bảng 1: KQKD Q4/2021 và 9T/2021, HSG

Mặc dù giá thép tăng mạnh so với cùng kỳ và so với quý trước trong Q4/2021, tỷ suất lợi nhuận thuần giảm mạnh xuống mức 5,9% từ 13,1% trong Q3/2021, nhưng vẫn tăng nhẹ so với cùng kỳ từ mức 5,4% trong Q4/2020.

HSC đang chờ HSG công bố BCTC đầy đủ, nhưng hiện tại, chúng tôi có thể đưa ra một số nhận xét như sau:

- Chi phí hoạt động tăng do các biện pháp phong tỏa. HSG đã phải vận hành cơ sở sản xuất dưới điều kiện đáp ứng các yêu cầu giãn cách của Chính phủ từ đầu tháng 7 đến cuối tháng 9/2021.

- Chi phí bán hàng tăng mạnh do tỷ trọng xuất khẩu trên tổng doanh thu tăng cùng với phí vận tải tăng do tình trạng khan hiếm container trên toàn cầu.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

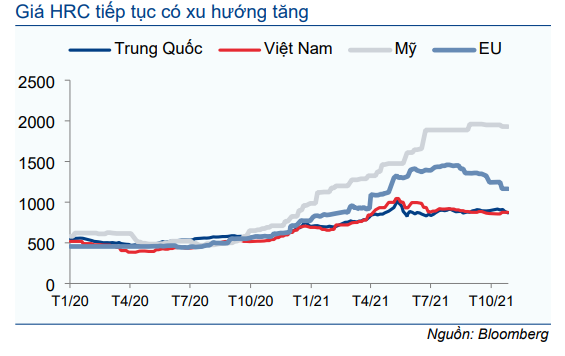

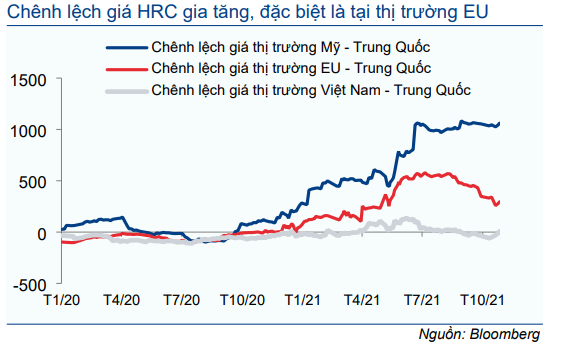

Giá thép cuộn cán nóng của Việt Nam đã giảm 9,7% từ mức đỉnh trong tháng 7/2021 xuống còn 890-900 USD/tấn hiện tại. Mức giảm này phù hợp với xu hướng giảm gần đây của giá thép cuộn cán nóng trên toàn cầu. Trong giai đoạn này, có một số tín hiệu cho thấy chênh lệch giá bán thép cuộn cán nóng tại thị trường châu Âu/Mỹ so với giá bán tại Trung Quốc/Việt Nam sẽ giảm dần.

Chúng tôi hiểu rằng Cổ phiếu HSG đã ký thành công các hợp đồng xuất khẩu cho đến tháng 1/2022, thông thường là các hợp đồng được chốt giá bán trước dựa trên giá nguyên vật liệu đầu vào đã xác định giá. Do đó, lợi nhuận thuần vài tháng tới sẽ vẫn tích cực nhờ giá xuất khẩu cao. Tuy nhiên, chênh lệch giá xuất khẩu là rủi ro tiềm ẩn đối với nhà sản xuất tôn, đặc biệt nếu giá thép cuộn cán nóng điều chỉnh mạnh trong thời gian tới.

Do đó, HSC đang xem xét lại dự báo lợi nhuận để phản ánh xu hướng giá thép. Theo dự báo gần nhất của chúng tôi, HSG đang giao dịch với P/E dự phóng 2022 là 7,0 lần, định giá này vẫn hợp lý so với mức bình quân trong quá khứ là 8,1 lần (tính từ tháng 10/2016). Giá cổ phiếu của HSG đã tăng 28% kể từ Báo cáo cập nhật gần nhất của chúng tôi vào cuối tháng 8/2021. Chúng tôi đang xem xét lại giá mục tiêu và khuyến nghị đối với cổ phiếu HSG.

Bảng 2: Cơ cấu doanh thu, HSG

Biểu đồ 3: Giá HRC, USD/tấn

Biểu đồ 4: Chênh lệch giá HRC giữa các thị trường

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.