Lợi nhuận vượt đỉnh nhưng còn đó những rủi ro

Đồ thị cổ phiếu HSG phiên giao dịch ngày 10/08/2021. Nguồn: AmiBroker

- Kết quả kinh doanh của HSG trong 9T2021 (niên độ tài chính 30/09) rất tích cực với doanh thu và lợi nhuận ròng (LNR) lần lượt đạt 33,064 tỷ (+61% YoY) và 3,308 tỷ (+320% YoY). Sản lượng tôn mạ và ống thép trong 9T2021 lần lượt đạt 1,288 triệu tấn (+62% YoY) và 368,368 tấn (+29% YoY). Trong đó, sản lượng tôn mạ 9T2021 tăng cao hơn so với dự phóng trước đây của chúng tôi 12%.

ROE FY21 42.5%, EPS dự phóng VND8,313/cp tuy nhiên rủi ro tiềm ẩn ngày càng lớn khi tỷ lệ HTK/TTS tăng lên mức 46.3% (sv.27.5% trong 1Q21). - Rủi ro khi tỷ trọng hàng tồn kho/tổng tài sản (HTK/TTS) cuối tháng 6/2021 đã tăng lên 46.3%. Mức HTK/TTS 3Q21 của HSG cao hơn 65% so với cùng kỳ 3Q20. Đây là mốc rủi ro bởi trong lịch sử khi tỷ lệ HTK/TTS của HSG đạt mức trên 44% trong 1Q18, việc giá HRC bất ngờ giảm đã khiến HSG giảm 2/3 lợi nhuận hàng quý (LNR 1Q18: 333 tỷ sv LNR 2Q18: 95.7 tỷ). Chúng tôi cho rằng việc gia tăng quá nhanh tỷ lệ đầu cơ hàng tồn kho là sự rủi ro lớn trong 4Q21 và 1Q22 trong bối cảnh Trung Quốc có các biện pháp tác động giảm giá quặng sắt.

- Điều chỉnh giảm 14% sản lượng ống thép so với dự phóng báo cáo gần nhất do dịch Covid-19 bùng phát lần thứ IV ở Việt Nam. Tác động của Covid đã khiến các hoạt động xây dựng tê liệt ở miền Nam trong tháng 6 và tháng 7 và chưa có dấu hiệu kết thúc. Qua đó, chúng tôi dự phóng sản lượng tôn mạ và ống thép trong năm FY21 của HSG lần lượt đạt 1,539,471 tấn (+35% YoY) và 512,934 tấn (+24% YoY), thấp hơn 12% so với dự báo gần nhất của chúng tôi. Dự phóng doanh thu 2021F vẫn đạt kỷ lục ở mức 43,157 tỷ đồng (+56.7% YoY).

- Việc tăng cường tích trữ hàng tồn kho từ 1Q21 và 2Q21 đã giúp LNG 3Q21 đạt 2,953 tỷ (+178% YoY), trong đó biên LNG đã tăng lên 22.7% (3Q20: 18.4%). Chúng tôi dự phóng năm FY21 biên LNG của Cổ phiếu HSG sẽ đạt 20% (sv. 17.5% năm FY20). Qua đó, chúng tôi cho rằng LNR năm FY21 của HSG đạt mốc lịch sử, tương ứng 4,064 tỷ đồng (+253% YoY).

- Chúng tôi tiếp tục khuyến nghị MUA với mức giá mục tiêu VND52,200 (upside +38.2%), cao hơn 10% so với giá mục tiêu cũ đã bao gồm cổ tức bằng cổ phiếu 10% trong tháng 6/2021. Mức giá mục tiêu của chúng tôi tương đương với mức PE forward FY21 6.3x. Mặc dù nhìn nhận tích cực hơn về kết quả LNR 2021 (điều chỉnh cao hơn 21% so với dự phóng gần nhất), chúng tôi lưu ý tỷ lệ HTK/TTS chiếm tỷ trọng cao nhất trong lịch sử là rủi ro tiềm ẩn đối với doanh nghiệp.

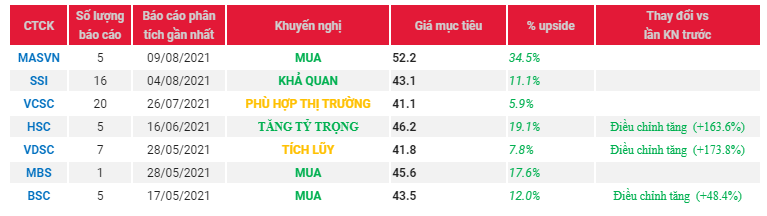

Nguồn: MASVN

Từ khóa: HSG