Sự kiện: Công bố kế hoạch IPO của HPA

Ngày 17/9/2025, HPG chính thức công bố các mốc thời gian và thông tin liên quan đến việc IPO HPA. Chi tiết như sau:

Đồ thị cổ phiếu HPG phiên giao dịch ngày 19/09/2025

Quy mô kinh doanh của HPA

Được thành lập cách đây 10 năm với tổng vốn đầu tư lũy kế qua các năm khoảng 3 nghìn tỷ đồng, HPA bắt đầu đạt được những thành tựu và đang trở thành doanh nghiệp dẫn đầu trong lĩnh vực này. Mảng nông nghiệp của HPG bao gồm hoạt động sản xuất thức ăn chăn nuôi (với công suất 600.000 tấn/năm), chăn nuôi lợn (600.000 con/năm), chăn nuôi bò (150.000 con/năm) và trứng gà (330 triệu quả trứng/năm).

Đến nay, HPA có vốn điều lệ 2.550 tỷ đồng. Về cơ cấu cổ đông, HPG nắm giữ cổ phần chi phối tại HPA với thông tin chi tiết như sau:

- HPG gần đây đã giảm tỷ lệ sở hữu tại HPA xuống 94,992% (so với 99,992% trước đây) thông qua việc bán 12,75 triệu cổ phiếu HPA cho cán bộ công nhân viên của Tập đoàn vào giữa tháng 9.

- Theo đó, ở thời điểm hiện tại cán bộ công nhân viên của HPG sở hữu 5% cổ phần tại HPA.

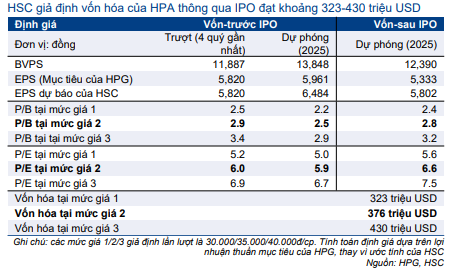

Bảng 1: Phân tích độ nhạy đối với định giá cổ phiếu, HPA

HPA đóng góp 12% lợi nhuận thuần của HPG trong nửa đầu năm 2025

Mức đóng góp lợi nhuận của HPA đã cải thiện theo thời gian, với mức đóng góp 12% vào lợi nhuận thuần của HPG trong 6 tháng đầu năm 2025 mặc dù mức đóng góp vào doanh thu thuần ổn định ở mức 5% nhờ quản lý chi phí hiệu quả. Tỷ suất lợi nhuận thuần của HPA đã cải thiện mạnh trong vài quý vừa qua, lên 23,8% trong Q2/2025, được hỗ trợ bởi việc kiểm soát chặt chẽ quy trình vận hành và điều kiện thị trường thuận lợi đối với giá thịt lợn.

So với các công ty cùng ngành như Dabaco (DBC – HSX; chưa khuyến nghị), BaF Vietnam (BAF – HSX; chưa khuyến nghị) và Masan Meatlife (MML – Upcom; chưa khuyến nghị), HPG đã đạt được KQKD vượt trội về mặt lợi nhuận thuần và tỷ suất lợi nhuận. Theo đó, lợi nhuận thuần Q2/2025 của HPG đạt 23,8%, cao hơn so với mức 10,4%/13,3%/14% của MML/DBC/BAF. Trong năm 2024, HPA cũng đạt hệ số ROE tích cực ở mức 34,4%, cao hơn so với 0,6%/10,8%/11,4% của MML/BAF/DBC. Để có thêm thông tin chi tiết, vui lòng xem báo cáo mới nhất về HPG của chúng tôi.

HSC dự báo trong năm nay, mảng nông nghiệp sẽ đạt mức 1.741 tỷ đồng lợi nhuận thuần (tăng 69% so với cùng kỳ) và đóng góp 10% vào lợi nhuận thuần hợp nhất của HPG. Chúng tôi dự báo kết quả của HPA khả quan hơn so với mục tiêu lợi nhuận thuần là 1.600 tỷ đồng (tăng trưởng 55%) của HPA. Cho năm 2026-2027, chúng tôi dự báo mức đóng góp của mảng này vào lợi nhuận thuần của HPG sẽ giảm xuống 7%/6% khi tốc độ tăng trưởng của mảng thép trở nên mạnh hơn nhờ sự đóng góp của công suất mới từ dự án Dung Quất Giai đoạn 2.

Thông tin IPO

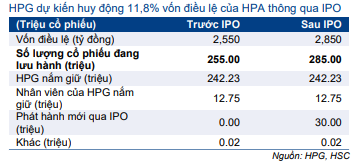

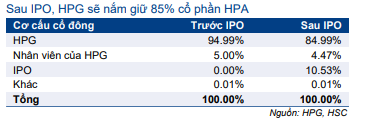

HPA có kế hoạch phát hành 30 triệu cổ phiếu mới thông qua IPO, nâng vốn điều lệ lên 2.850 tỷ đồng, so với mức hiện tại là 2.550 tỷ đồng, tương đương mức tăng 11,8%. Sau khi huy động vốn thành công, HPG sẽ nắm giữ 85% cổ phần tại HPA, so với mức 95% ở thời điểm hiện tại (Bảng 3). Số tiền thu được dự kiến sẽ sử dụng cho việc đầu tư mở rộng phân khúc trang trại. Sau IPO, HPG đặt mục tiêu niêm yết cổ phiếu HPA trên sàn HSX, sớm nhất là vào tháng 12/2025.

Thông tin chi tiết về giá trị IPO hoặc mức định giá kỳ vọng vẫn chưa được công bố, nhưng dưới đây là một số phân tích của chúng tôi về mặt định giá. Trên thị trường niêm yết, DBC/BAF/MML đang giao dịch với P/E 12 tháng gần nhất lần lượt ở mức 6,5 lần/14,5 lần/479,5 lần. DBC/BAF/MML cũng đang giao dịch với P/B 12 tháng gần nhất lần lượt là 1,5 lần/2,4 lần/1,6 lần. Dựa trên mục tiêu lợi nhuận thuần của HPA cho năm nay (chúng tôi đánh giá là mục tiêu khá thận trọng), giá IPO sẽ rơi vào khoảng 30.000-40.000đ/cp (theo ước tính của chúng tôi). Từ đó, P/E và P/B 12 tháng gần nhất (trước khi huy động vốn) lần lượt dao động từ 5,2 lần đến 6,9 lần và 2,5 lần đến 3,4 lần. Nhờ có lợi nhuận vượt trội, HSC tin rằng HPA có thể sẽ giao dịch với mức định giá cao hơn so với các công ty cùng ngành.

Chúng tôi cũng lưu ý rằng với số tiền thu được từ hoạt động IPO dự kiến vào khoảng 900-1.200 tỷ đồng, HPA có thể dễ dàng mở rộng quy mô kinh doanh. Điều này sẽ dẫn đến triển vọng lợi nhuận tích cực trong giai đoạn sau IPO. Để dễ hình dung, lợi nhuận thuần hằng năm của HPA ước đạt khoảng 1,6-2 nghìn tỷ đồng, trong khi tổng vốn đầu tư của Công ty kể từ khi mới thành lập chỉ ở mức 3 nghìn tỷ đồng.

Duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu

Việc IPO HPA mang lại cơ hội hấp dẫn cho các nhà đầu tư đang tìm kiếm cơ hội đầu tư vào ngành nông nghiệp và một công ty có quản trị tốt. HSC tin rằng với mức giá IPO dưới 40.000đ/cp, đây sẽ là một khoản đầu tư hấp dẫn. Chúng tôi duy trì khuyến nghị Mua vào đối với Cổ phiếu HPG với giá mục tiêu không đổi là 37.900đ (tiềm năng tăng giá 27%). HPG đang giao dịch với P/E trượt dự phóng 1 năm là 11,1 lần, thấp hơn so với bình quân 3 năm ở mức 13,1 lần.

Bảng 2: Quy mô IPO, HPA

Bảng 3: Cơ cấu cổ đông, HPA

Bảng 4: Lợi nhuận của HPA

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.