Sự kiện: GAS tổ chức ĐHCĐ ngày 22/5/2026

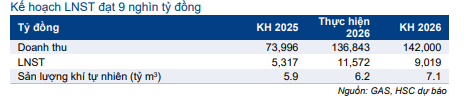

GAS đề ra mục tiêu doanh thu 142.000 tỷ đồng và LNST 9.019 tỷ đồng, cho thấy doanh thu thuần tăng trưởng nhẹ ở mức 4% nhưng lợi nhuận thuần giảm 22% so với kết quả thực tế của năm 2025. KQKD sơ bộ nửa đầu năm 2026 cho thấy LNTT đạt 8 nghìn tỷ đồng (giảm 15% so với cùng kỳ do cùng kỳ do có khoản hoàn nhập dự phòng 1,6 nghìn tỷ đồng, hoàn thành 38% dự báo cho cả năm của HSC).

Đồ thị cổ phiếu GAS phiên giao dịch ngày 27/05/2026

GAS đặt mục tiêu tăng trưởng sản lượng tiêu thụ ở mức 15% so với năm 2025, đạt 7,1 tỷ m3. Sản lượng kinh doanh LPG được định hướng ở mức 3,9 triệu tấn. Đồng thời, công ty đặt mục tiêu tỷ lệ chi trả cổ tức bằng tiền mặt cho năm 2025 ở mức 25% vốn điều lệ và năm 2026 (tiền mặt hoặc cổ phiếu) ở mức 20%. Tổng vốn giải ngân đầu tư cho năm nay dự kiến là 9.196 tỷ đồng (tăng 4,1 lần so với năm 2025), cho thấy dòng vốn đầu tư cho dự án đường ống Lô B – Ô Môn đang bước vào giai đoạn cao điểm.

Liên quan đến vấn đề tỷ lệ cổ phiếu tự do chuyển nhượng không đáp ứng điều kiện để tiếp tục được niêm yết, BLĐ công ty cho biết đang làm việc với Chính phủ và Ủy ban Chứng khoán Nhà nước nhằm tìm giải pháp và xin cơ chế đặc cách để tiếp tục duy trì vị thế niêm yết của cổ phiếu trên sàn giao dịch. Đồng thời, Tập đoàn Dầu khí Việt Nam (PVN) cũng đã ghi nhận vấn đề này và đang nỗ lực đưa ra giải pháp tối ưu nhất.

Trong ngắn hạn, các nguồn khí trong nước mới đã và đang bổ sung cho sản lượng đầu vào trước khi dự án Lô B – Ô Môn đón dòng khí đầu tiên:

Mỏ Hải Thạch – Mộc Tinh: Dự án phát triển nội mỏ đã đóng góp dòng khí bổ sung từ đầu năm 2026, thêm khoảng 1 triệu m3/ngày cho nguồn cung khu vực Đông Nam Bộ.

Mỏ Thiên Nga – Hải Âu: Dự kiến sẽ đón dòng khí đầu tiên vào Q4/2026, cung cấp thêm nguồn cung cho khu vực.

Những nguồn cung mới này, kết hợp cùng sản lượng từ mỏ PM3 Cà Mau vốn được củng cố bởi các mỏ Nam Du – U Minh và Khánh Mỹ – Đầm Dơi tại khu vực Tây Nam Bộ, là cơ sở để GAS tự tin hoàn thành mục tiêu sản lượng khí 7,1 tỷ m3 trong năm 2026, mức tăng trưởng mạnh so với mức nền 6,2 tỷ m3 của năm 2025.

GAS cũng đặt mục tiêu nhập khẩu 0,9 tỷ m3 LNG trong năm 2026, cao hơn so với mức 0,5 tỷ m3 của năm 2025.

Bảng 1: Kế hoạch kinh doanh năm 2026, GAS

Trong khi đó, về dài hạn, nguồn cung khí mới sẽ đến từ:

Lô B – Ô Môn: Dự án khí thượng nguồn trọng điểm của công ty vẫn đảm bảo tiến độ để đón dòng khí đầu tiên vào năm 2027, với tiến độ các hợp phần thượng nguồn và hạ nguồn đang được phát triển đồng bộ. Để đảm bảo hơn nữa an ninh nguồn cung cho khu vực này, GAS và PVN cũng đang chủ động đánh giá các phương án cấp khí dự phòng nhằm đa dạng hóa nguồn cung và giảm thiểu rủi ro gián đoạn năng lượng cho cụm công nghiệp khí – điện – đạm Cà Mau.

Dự án xử lý khí Sư Tử Trắng giai đoạn 2B đang được triển khai theo hai giai đoạn: giai đoạn chuyển tiếp từ Q3/2026 đến Q3/2028 cung cấp thêm khoảng 0,54 tỷ m3/năm, sau đó là giai đoạn phát triển toàn mỏ từ năm 2028 đến năm 2035 cung cấp 1,4 tỷ m3/năm.

Đối với sản lượng LNG nhập khẩu, GAS đang phát triển khu vực Vũng Áng theo mô hình kho cảng LNG trung tâm, được thiết kế chuyên biệt để cung cấp nguồn nhiên liệu cho các trung tâm điện lực trong vùng. Đồng thời, công ty cũng lên kế hoạch nâng cấp công suất kho cảng tiếp nhận LNG Thị Vải từ 1 triệu tấn/năm lên 3 triệu tấn/năm vào năm 2029 để đáp ứng nhu cầu tiêu thụ hạ nguồn.

Tác động: Tiềm năng tăng trưởng sản lượng củng cố dự báo của HSC

Những thông tin chính từ ĐHCĐ nhìn chung tích cực và củng cố thêm niềm tin của chúng tôi vào quỹ đạo tăng trưởng lợi nhuận của GAS, bất chấp KHKD năm 2026 của công ty có phần thận trọng. Về mặt sản lượng, việc xác nhận dự án phát triển nội mỏ Hải Thạch – Mộc Tinh đi vào vận hành đã đóng góp thêm khoảng 1 triệu m3/ngày kể từ đầu năm 2026 (tương đương khoảng 0,4 tỷ m3/năm). Cộng hưởng với nguồn cung bổ sung từ mỏ Thiên Nga – Hải Âu trong Q4/2026 cùng 0,4 tỷ m3 từ LNG nhập khẩu, các động lực tăng trưởng này củng cố vững chắc cho quan điểm của chúng tôi rằng GAS hoàn toàn có thể đạt được, thậm chí có khả năng vượt mục tiêu sản lượng tiêu thụ khí năm 2026 là 7,1 tỷ m3 (phù hợp với dự báo 7 tỷ m3 của chúng tôi). Những nguồn cung bổ sung trong nước này đóng vai trò đặc biệt quan trọng khi giúp GAS giảm bớt sự phụ thuộc ngắn hạn vào nguồn LNG nhập khẩu – phân khúc vốn đang chịu áp lực lớn từ rủi ro biến động giá và các cú sốc địa chính trị trên thị trường năng lượng toàn cầu.

Rủi ro lớn nhất hiện tại vẫn là trạng thái đứt gãy chuỗi cung ứng tại Trung Đông. Yếu tố này đã kích hoạt các tuyên bố bất khả kháng từ nhóm nhà cung cấp vốn chiếm tới 70% sản lượng nhập khẩu LPG của GAS, trực tiếp đẩy mức chênh lệch giá giao ngay tăng vọt lên gấp 10 lần so với giai đoạn trước xung đột. Tuy nhiên, chúng tôi tin rằng việc tiếp tục gia tăng sản lượng từ các nguồn khí trong nước, đặc biệt là các mỏ Hải Thạch – Mộc Tinh, Thiên Nga – Hải Âu cùng kế hoạch cấp khí bổ sung cho khu vực Cà Mau, sẽ tạo ra một vùng đệm phòng vệ đáng kể. Yếu tố này giúp giảm thiểu mức độ tổn thương của GAS trước rủi ro đứt gãy chuỗi cung ứng toàn cầu, đồng thời bù đắp một phần cho sự thiếu hụt nguồn LPG/LNG nhập khẩu trong ngắn hạn.

Duy trì khuyến nghị Mua vào

Sau khi giá cổ phiếu giảm 23,2% trong 3 tháng qua, Cổ phiếu GAS đang giao dịch với P/E trượt dự phóng 1 năm là 12,8 lần, thấp hơn 0,5 độ lệch chuẩn so với bình quân từ tháng 1/2023 ở mức 13,8 lần. Chúng tôi duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu 120.000đ (tiềm năng tăng giá là 41,3%). Rủi ro chính đối với GAS trong ngắn hạn là nguy cơ bị hủy niêm yết do tỷ lệ cổ phiếu tự do chuyển nhượng không đáp ứng đủ tiêu chí.

Nguồn : HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: GAS