Sự kiện: Công bố KQKD Q2/2025

FPT vừa công bố KQKD Q2/2025 với kết quả trái chiều nhưng sát với dự báo. Lợi nhuận thuần tăng mạnh 20,5% so với cùng kỳ trong khi doanh thu thuần chỉ tăng 9,1% so với cùng kỳ, tiếp tục xu hướng tăng trưởng lợi nhuận vượt trội so với doanh thu trong các quý gần đây. Chi tiết như sau.

Đồ thị cổ phiếu FPT phiên giao dịch ngày 22/07/2025

Tăng trưởng doanh thu Q2/2025 bị ảnh hưởng do thị trường châu Á-Thái Bình Dương kém tích cực

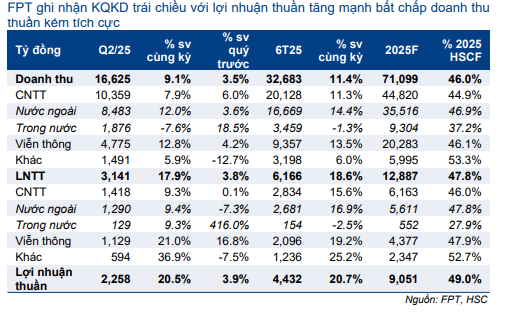

FPT ghi nhận doanh thu thuần Q2/2025 đạt 16.625 tỷ đồng, tăng 9,1% so với cùng kỳ (và 3,5% so với quý trước), sát với dự báo của HSC ở mức 16.800 tỷ đồng. Tính chung nửa đầu năm 2025, doanh thu thuần đạt 32.683 tỷ đồng, tăng 11,4% so với cùng kỳ và đạt 46% dự báo cả năm 2025 của HSC là 71.099 tỷ đồng (tăng trưởng 13,1%). Xét theo mảng kinh doanh:

Bảng 1: KQKD Q2/2025, FPT

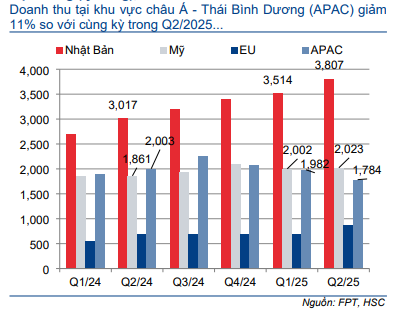

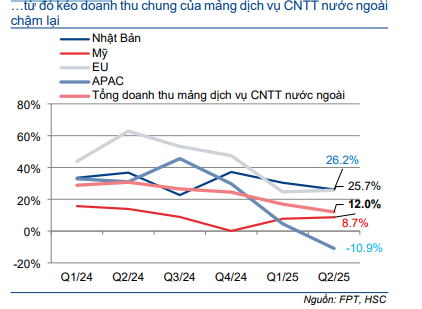

- Mảng Công nghệ chủ chốt của FPT ghi nhận doanh thu tăng nhẹ 7,9% so với cùng kỳ (và 6% so với quý trước) đạt 10,4 nghìn tỷ đồng trong Q2/2025. Cụ thể: doanh thu phân khúc dịch vụ CNTT nước ngoài đạt 8.483 tỷ đồng, tăng 12% so với cùng kỳ còn phân khúc CNTT trong nước đạt 1.876 tỷ đồng, giảm 7,6% so với cùng kỳ (do ảnh hưởng của mức nền cao trong cùng kỳ năm ngoái). Trong phân khúc Dịch vụ CNTT nước ngoài Q2/2025, thị trường Nhật Bản tiếp tục duy trì đà tăng trưởng ổn định với doanh thu tại thị trường này đạt 3.807 tỷ đồng, tăng 26,2% so với cùng kỳ, so với mức tăng 30,4% trong Q1/2025. Mặc dù vẫn duy trì tốc độ tăng trưởng cao, đà tăng đã có phần chậm lại trong quý này. Tăng trưởng doanh thu tại thị trường Mỹ và châu Âu ghi nhận sự phục hồi nhẹ, lần lượt tăng 8,7% và 25,7% so với cùng kỳ, so với mức tăng 7,8% và 24,6% trong Q1/2025. Ngược lại, thị trường châu Á-Thái Bình Dương ghi nhận mức tăng trưởng âm 10,9% so với cùng kỳ, đảo chiều so với mức tăng 4,6% trong Q1/2025. Về xu hướng doanh thu hợp đồng ký mới, dữ liệu Q2/2025 ghi nhận mức giảm 5% so với cùng kỳ và 27% so với quý trước, đạt 8.404 tỷ đồng. Tuy nhiên, xét theo từng tháng, doanh thu hợp đồng ký mới trong tháng 6 tăng 1% so với cùng kỳ và 8% so với tháng trước đạt 2.354 tỷ đồng – cho thấy những tín hiệu phục hồi ban đầu. HSC cho rằng cần tiếp tục theo dõi sát xu hướng này trong các tháng tới để xác định liệu đà phục hồi có thực sự được thiết lập hay không.

- Mảng Viễn thông ghi nhận KQKD tích cực trong Q2/2025 với doanh thu đạt 4.775 tỷ đồng, tăng 12,8% so với cùng kỳ, được hỗ trợ bởi mức tăng 16,6% của phân khúc băng thông rộng (đạt 2.460 tỷ đồng). Như đã đề cập trong các báo cáo trước đây của HSC, mức tăng trưởng mạnh của phân khúc băng thông rộng đến từ sự gia tăng số lượng thuê bao cùng với mức tăng doanh thu bình quân trên mỗi người dùng. Hai yếu tố này kết hợp đã thúc đẩy tăng trưởng vững chắc cho phân khúc băng thông rộng trong kỳ.

- Doanh thu từ mảng Giáo dục & Đầu tư trong Q2/2025 đạt 1.491 tỷ đồng, tăng 5,9% so với cùng kỳ. Trong đó, phân khúc Giáo dục ghi nhận doanh thu 1.707 tỷ đồng, tăng 3,5% so với cùng kỳ.

Mảng Viễn thông và Đầu tư dẫn dắt tăng trưởng lợi nhuận thuần

Bất chấp doanh thu tăng trưởng không cao, FPT vẫn ghi nhận kết quả lợi nhuận mạnh mẽ trong Q2/2025, được thúc đẩy bởi đóng góp tích cực từ hai mảng Viễn thông và Đầu tư. Tổng lợi nhuận thuần Q2/2025 đạt 2.258 tỷ đồng, tăng 20,5% so với cùng kỳ (và 3,9% so với quý trước). Theo đó, lợi nhuận thuần nửa đầu năm 2025 đạt 4.432 tỷ đồng, tăng 20,7% so với cùng kỳ. KQKD này của FPT đã đạt 49% dự báo lợi nhuận thuần cả năm 2025 của HSC ở mức 9.051 tỷ đồng (tăng trưởng 15,2%). Xét theo mảng kinh doanh:

- Mảng Công nghệ chủ chốt của FPT ghi nhận LNTT tăng 9,3% so với cùng kỳ đạt 1.418 tỷ đồng trong Q2/2025.

- Ngược lại, mảng Viễn thông ghi nhận LNTT tăng mạnh 21% so với cùng kỳ đạt 1.129 tỷ đồng, tỷ suất lợi nhuận được cải thiện, chủ yếu nhờ doanh thu bình quân trên mỗi người dùng gia tăng.

- Đối với mảng Giáo dục & Đầu tư, LNTT ghi nhận mức tăng mạnh 36,9% so với cùng kỳ đạt 594 tỷ đồng trong Q2/2025. Mức tăng trưởng này chủ yếu đến từ đóng góp tích cực của các công ty liên kết, bao gồm khoản cổ tức tăng gấp đôi từ TPB (FPT sở hữu 6,77% cổ phần) và KQKD cải thiện từ FRT (FPT sở hữu 46,53% cổ phần).

Tỷ suất LNTT của FPT trong Q2/2025 mở rộng lên mức 18,9%, so với 17,5% trong Q2/2024 và 18,8% trong Q1/2025. Tỷ suất lợi nhuận thuần cũng tăng lên 13,6%, so với 12,3% trong Q2/2024 và 13,5% trong Q1/2025. Xét theo mảng kinh doanh, Viễn thông và Đầu tư là hai động lực chính thúc đẩy sự cải thiện của tỷ suất lợi nhuận. Cụ thể, tỷ suất LNTT của hai mảng này đạt lần lượt 23,6% và 39,8% trong Q2/2025, tăng từ mức 22% và 30,8% trong Q2/2024 và 21,1% và 37,6% trong Q1/2025. Ngược lại, tỷ suất LNTT mảng Công nghệ đạt 13,7% trong Q2/2025, so với mức 13,5% trong Q2/2024 và 14,5% trong Q1/2025. Các đợt giảm giá phí dịch vụ gần đây trong phân khúc Dịch vụ CNTT nước ngoài đã bắt đầu ảnh hưởng đến tỷ suất lợi nhuận, dù tỷ giá JPY tăng 5% so với VND trong kỳ giúp hỗ trợ phần nào.

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

HSC duy trì khuyến nghị Tăng tỷ trọng đối với Cổ phiếu FPT với giá mục tiêu 140.600đ (tiềm năng tăng giá 11%). Cổ phiếu hiện đang giao dịch với P/E trượt dự phóng 1 năm là 21 lần, cao hơn bình quân 3 năm ở mức 19,5 lần. FPT cũng đang có P/E dự phóng năm 2025 và 2026 thấp hơn lần lượt 9% và 11% so với bình quân các công ty cùng ngành ở mức 24,8 lần và 22,9 lần.

Biểu đồ 2: Doanh thu mảng dịch vụ CNTT nước ngoài theo thị trường (tỷ đồng), FPT

Biểu đồ 3: Tăng trưởng mảng dịch vụ CNTT nước ngoài theo thị trường, FPT

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.