Sự kiện: Tổ chức buổi gặp gỡ hằng quý với chuyên viên phân tích

Ngày 12/8/2025, FPT tổ chức buổi gặp gỡ chuyên viên phân tích trong Q2/2025, nhằm cung cấp thêm thông tin về triển vọng kinh doanh của Công ty. Lưu ý rằng trong báo cáo này, HSC không đánh giá lại KQKD Q2/2025 của FPT vì nội dung này đã được thảo luận trong báo cáo trước đó; thay vào đó, báo cáo này sẽ tập trung vào những chủ đề chúng tôi xem là quan trọng “trong tương lai” cũng như các hoạt động phát triển trọng yếu.

Đồ thị cổ phiếu FPT phiên giao dịch ngày 19/08/2025

Những dấu hiệu ban đầu cho thấy đà phục hồi của mảng dịch vụ CNTT nước ngoài trong khi tỷ suất lợi nhuận chịu áp lực

Theo FPT, chính sách thuế ‘đối ứng’ đã làm cho khách hàng trì hoãn hoạt động đầu tư vào CNTT, dẫn đến doanh thu mảng dịch vụ CNTT nước ngoài tăng chậm lại. Mặc dù AI là một yếu tố thứ yếu, nhưng tác động tiêu cực của yếu tố này có thể làm tăng áp lực cạnh tranh về mặt giá cả khi khách hàng mong muốn có chi phí dịch vụ thấp hơn. Tỷ lệ ứng dụng AI vẫn ở mức thấp, càng làm hạn chế các khoản đầu tư CNTT mới. Khu vực châu Á – Thái Bình Dương bị ảnh hưởng vì đây là khu vực này có nhiều thị trường tập trung vào hoạt động xuất khẩu như Singapore và Hàn Quốc, rất dễ bị ảnh hưởng bởi tác động của thuế quan.

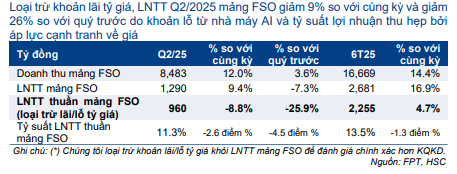

Bảng 1: KQKD mảng dịch vụ CNTT nước ngoài (FSO) trong Q2/2025, FPT

Triển vọng của mảng Dịch vụ CNTT nước ngoài: Mặc dù trước đó FPT cho rằng doanh thu của mảng này đã chạm đáy trong Q2/2025, nhưng Công ty không thể đưa ra dự đoán chắc chắn trước tình hình bất ổn trong quan hệ MỹTrung. Tuy nhiên, Công ty bắt đầu ghi nhận những dấu hiệu phục hồi ban đầu, với doanh thu ký kết tăng vọt trong tháng 7/2025 và một số khách hàng bắt đàm phán cho các hợp đồng mới trở lại. FPT vẫn kỳ vọng KQKD nửa cuối năm 2025 sẽ cải thiện.

Quản lý nhân sự: Như một biện pháp tạm thời nhằm thích ứng với tình hình doanh thu ký kết tăng chậm lại, FPT đã cắt giảm 1.000 nhân viên (tương đương 3%). FPT cũng đang cân nhắc tinh gọn cấp quản lý trung gian trong thời gian tới, tùy thuộc vào nhu cầu thị trường, và cũng tập trung vào việc tuyển dụng thêm nhân sự cấp cao/mới ra trường có kỹ năng về AI để hỗ trợ tăng trưởng doanh thu khi điều kiện thị trường cải thiện.

Áp lực lên tỷ suất lợi nhuận và khả năng sinh lời: Chiến lược dài hạn của FPT là cải thiện tỷ suất lợi nhuận bằng cách nâng cao chuỗi giá trị và cải thiện năng suất bằng cách ứng dụng AI. Tuy nhiên, chiến lược này đang gặp khó khăn do khách hàng đang mong muốn có giá thấp hơn do sự tiến bộ của công nghệ AI. Trong Q2/2025, HSC tin rằng việc tối ưu hóa chi phí và lãi tỷ giá đã cứu vãn lợi nhuận thuần của FPT và mảng Dịch vụ CNTT nước ngoài.

Chúng tôi cho rằng sự mạnh lên của đồng EUR, USD và JPY đã hỗ trợ tỷ suất lợi nhuận trong giai đoạn này. Kết quả phân tích của chúng tôi cho thấy tỷ suất LNTT hoạt động kinh doanh cốt lõi (không bao gồm lãi tỷ giá) của mảng dịch vụ CNTT nước ngoài giảm mạnh xuống chỉ còn 11,3% trong Q2/2025, thấp hơn so với 13,9% trong Q2/2024 và 15,8% trong Q1/2025.

Bên cạnh đó, tỷ suất lợi nhuận chịu áp lực cũng là do khoản chi phí 5 triệu USD (được ghi nhận trong Q2/2025) liên quan đến các dự án nhà máy AI của Công ty, chúng tôi sẽ phân tích chi tiết trong phần bên dưới.

Cập nhật nhà máy AI: Các nhà máy AI mới của FPT, có tổng vốn đầu tư 100 triệu USD, là một phần quan trọng trong chiến lược dài hạn của Công ty. Tuy nhiên, công suất hoạt động của các nhà máy này hiện dưới 10% và thấp hơn nhiều so với mục tiêu đạt trên 50% trong năm nay, do nhu cầu yếu và quy trình thẩm định kéo dài với khách hàng tại Nhật Bản.

Với giả định thời gian khấu hao là 3 năm, công suất hoạt động thấp như hiện tại có thể dẫn đến chi phí khấu hao hằng quý khoảng 8 triệu USD mà không có nguồn doanh thu tương ứng. Do đó, việc nâng cao công suất hoạt động, đặc biệt là từ các khách hàng Nhật Bản, là rất quan trọng để giảm bớt áp lực lên tỷ suất lợi nhuận. Chúng tôi sẽ theo dõi chặt chẽ tiến triển của dự án này trong thời gian tới.

Dựa trên những dấu hiệu hồi phục ban đầu của doanh thu ký kết trong tháng 7, chúng tôi kỳ vọng doanh thu sẽ phục hồi mạnh hơn trong những tháng tới. Đây là yếu tố rất quan trọng đối với khả năng đảm bảo tăng trưởng dài hạn trong những năm tiếp theo của FPT.

Mảng Viễn thông vẫn vững chắc, trong khi mảng Giáo dục vẫn đối mặt với khó khăn

Mảng Viễn thông ghi nhận KQKD tích cực nhờ giành thêm thị phần băng thông rộng và sự cải thiện của doanh thu bình quân theo người dùng (ARPU), nhìn chung sát với kỳ vọng của HSC.

Công ty cũng dự kiến nhận được những tác động tích cực từ mối quan hệ hợp tác mới với Bộ Công an, sau khi bộ này tiếp quản 50,17% cổ phần tại FPT Telecom (FOX, chưa khuyến nghị, FPT sở hữu 45,66% cổ phần) từ Tổng Công ty Đầu tư và Kinh doanh Vốn Nhà nước (SCIC; chưa niêm yết). Tuy nhiên, do việc xác định thời gian cụ thể để nhận được hướng dẫn chi tiết về việc bổ nhiệm đại diện của Bộ Công an HĐQT của FOX đang bị trì hoãn nên thời gian thực hiện thoái hợp nhất FOX ra khỏi FPT vẫn chưa được xác định.

Mảng Giáo dục của FPT dường như ghi nhận KQKD thấp hơn so với mục tiêu ban đầu. Công ty đặt mục tiêu tăng trưởng tuyển sinh ở mức 30% so với cùng kỳ. Đánh giá ban đầu cho thấy phân khúc K-12 tăng khoảng 25% so với cùng kỳ, nhưng các phân khúc Đại học và Cao đẳng đang đối mặt với thách thức do sự cạnh tranh từ các trường đại học công lập ngày càng tăng. Bức tranh đầy đủ về KQKD của Công ty dự kiến sẽ được công bố tại buổi trao đổi với chuyên viên phân tích Q3/2025. HSC dự báo doanh thu mảng Giáo dục đi ngang ở mức 7,1 nghìn tỷ đồng trong năm 2025; doanh thu trong 6 tháng đầu năm 2025 được ghi nhận ở mức 3,5 nghìn tỷ đồng, tăng 3% so với cùng kỳ năm trước – đa phần sát với dự báo.

Các khoản mục khác

Các quy định và khung pháp lý mới của Chính phủ Việt Nam đang tạo ra cơ hội mới cho ngành dịch vụ CNTT, tập trung vào chuyển đổi số. Trong khi đó, đối với kế hoạch tài sản số, FPT hiện đang xem xét cách thức tham gia vào thị trường này nhưng vẫn chưa đưa ra quyết định.

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo lợi nhuận

Sau khi giá cổ phiếu tăng 5% trong 3 tháng qua nhưng diễn biến kém tích cực hơn nhiều so với chỉ số VN Index, Cổ phiếu FPT đang giao dịch với P/E trượt dự phóng 1 năm là 20,2 lần, cao hơn một chút so với bình quân 3 năm ở mức 19,5 lần. Trái lại, FPT vẫn giao dịch với mức chiết khấu 11%/16% so với P/E bình quân của các công ty cùng ngành trong năm 2025/2026. HSC duy trì khuyến nghị Tăng tỷ trọng đối với FPT với giá mục tiêu không đổi 122.261đ (tiềm năng tăng giá 14%).

Đáng chú ý, trong buổi trao đổi với chuyên viên phân tích, BLĐ FPT cho biết kịch bản cơ sở của Công ty đặt mục tiêu tăng trưởng doanh thu 15% và tăng trưởng lợi nhuận thuần 18-19%, thấp hơn nhiều so KHKD được ĐHĐCĐ thông qua với mức tăng trưởng 20% cho cả hai chỉ số. Mục tiêu tăng trưởng doanh thu và lợi nhuận mới của Công ty vẫn cao hơn một chút so với dự báo của chúng tôi ở mức 13%/15%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.