Sự kiện: Công bố KQKD Q4/2025

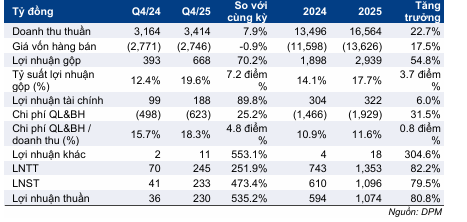

DPM công bố KQKD Q4/2025 vững chắc. Doanh thu thuần tăng 7,9% lên 3.414 tỷ đồng, cao hơn 6% so với kỳ vọng của HSC. Lợi nhuận thuần vững chắc ở mức 230 tỷ đồng, tăng 535% so với cùng kỳ nhưng thấp hơn 23% so với dự báo của chúng tôi ở mức 298 tỷ đồng do tỷ suất lợi nhuận gộp thấp hơn kỳ vọng.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 03/02/2026

Trong năm 2025, doanh thu thuần tăng trưởng 22,7% đạt 16.564 tỷ đồng và lợi nhuận thuần tăng trưởng 81% đạt 1.074 tỷ đồng. Kết quả này hoàn thành lần lượt 101% và 94% dự báo doanh thu và lợi nhuận thuần cho cả năm, thấp hơn một chút so với kỳ vọng của chúng tôi.

Tỷ suất lợi nhuận gộp cải thiện 7,2 điểm phần trăm nhờ chi phí khí đầu vào thấp và hoàn thuế GTGT Lợi nhuận gộp Q4 tăng 70,2% so với cùng kỳ lên 668 tỷ đồng, vượt xa mức tăng trưởng doanh thu 7,9%. Theo đó, tỷ suất lợi nhuận gộp cải thiện lên 19,6% từ 12,4% trong Q4/2024. Mặc dù cải thiện mạnh, tỷ suất lợi nhuận vẫn thấp hơn dự báo của chúng tôi ở mức 22%. Mặc dù số liệu chi tiết chưa được công bố, HSC ước tính chi phí khí đầu vào trong Q4/2025 ở mức 8,9 USD/mmbtu, giảm 17% so với cùng kỳ và giảm 5% so với quý trước. Chúng tôi cũng ước tính DPM đã ghi nhận khoảng 200 tỷ đồng tiền hoàn thuế GTGT trong Q4/2025, do mặt hàng phân bón đã đủ điều kiện được khấu trừ thuế GTGT đầu vào kể từ tháng 7/2025.

Tỷ suất lợi nhuận gộp cải thiện 7,2 điểm phần trăm nhờ chi phí khí đầu vào thấp và hoàn thuế GTGT

Lợi nhuận gộp Q4 tăng 70,2% so với cùng kỳ lên 668 tỷ đồng, vượt xa mức tăng trưởng doanh thu 7,9%. Theo đó, tỷ suất lợi nhuận gộp cải thiện lên 19,6% từ 12,4% trong Q4/2024. Mặc dù cải thiện mạnh, tỷ suất lợi nhuận vẫn thấp hơn dự báo của chúng tôi ở mức 22%.

Mặc dù số liệu chi tiết chưa được công bố, HSC ước tính chi phí khí đầu vào trong Q4/2025 ở mức 8,9 USD/mmbtu, giảm 17% so với cùng kỳ và giảm 5% so với quý trước. Chúng tôi cũng ước tính DPM đã ghi nhận khoảng 200 tỷ đồng tiền hoàn thuế GTGT trong Q4/2025, do mặt hàng phân bón đã đủ điều kiện được khấu trừ thuế GTGT đầu vào kể từ tháng 7/2025.

Bảng 1: KQKD Q4/2025 và cả năm 2025, DPM

Tính chung cả năm 2025, tỷ suất lợi nhuận gộp tăng lên 17,7% từ mức 14,1% trong năm 2024, chủ yếu nhờ giá dầu FO giảm và giá urê ổn định tại thị trường trong nước.

Lợi nhuận HĐ tài chính cải thiện, bù đắp một phần chi phí bán hàng & quản lý

Lợi nhuận HĐ tài chính đạt 188 tỷ đồng, tăng 90% so với cùng kỳ, chủ yếu nhờ thu nhập lãi thuần tăng vọt 94% so với cùng kỳ lên 233 tỷ đồng.

Trong khi đó, chi phí bán hàng & quản lý tăng 25,2% so với cùng kỳ lên 623 tỷ đồng, chủ yếu do chi phí bán hàng tăng 42% so với cùng kỳ, bao gồm 19 tỷ đồng chi phí an sinh xã hội (trong khi Q4/2024 có khoản hoàn nhập dự phòng 21 tỷ đồng). Do đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 18,3%, từ mức 13,4% trong Q4/2024.

Trong năm 2025, tỷ lệ chi phí bán hàng & quản lý/doanh thu đạt 11,6%, cao hơn so với mức 10,9% trong năm 2024.

Duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu

Sau khi giá cổ phiếu tăng 5% trong 1 tháng, Cổ phiếu DPM đang giao dịch với P/E dự phóng 12 tháng tới là 12,8 lần, thấp hơn 0,2 độ lệch chuẩn so với bình quân từ tháng 1/2022 ở mức 14,3 lần. Chúng tôi duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu 30.000đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.