Triển vọng khó khăn; duy trì khuyến nghị Giảm tỷ trọng

Trong bối cảnh thách thức và nhiều nghi vấn về hoạt động hiện tại về chiến lược mới của CTD, triển vọng lợi nhuận khá yếu và có khả năng cổ tức tiền mặt sẽ giảm. HSC duy trì khuyến nghị Giảm tỷ trọng đối với cổ phiếu và giá mục tiêu là 55.500đ mặc dù giảm hơn 40% dự báo lợi nhuận thuần năm 2021 và 2022 do thay đổi phương pháp định giá (sau khi rủi ro quản trị giảm). P/E dự phóng 1 năm tại thị giá của CTD là 13,5 lần, theo chúng tôi là không hấp dẫn.

Đồ thị cổ phiếu CTD phiên giao dịch ngày 01/06/2021. Nguồn: AmiBroker

Vẫn còn nhiều khó khăn, và chiến lược mới tiềm ẩn rủi ro

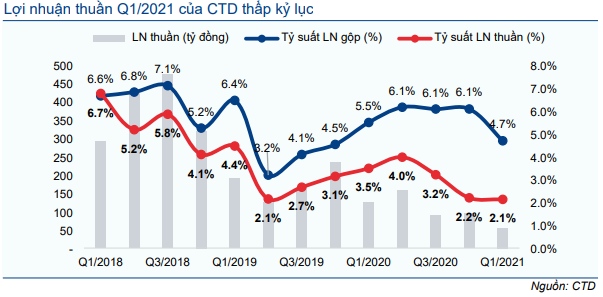

Đây là giai đoạn khó khăn đối với hoạt động kinh doanh cốt lõi của Cổ phiếu CTD. KQKD Q1/2021 thấp nhất trong 3 năm qua cả doanh thu và tỷ suất lợi nhuận. So với cùng kỳ, doanh thu Q1/2021 giảm 27% xuống còn 2.569 tỷ đồng trong khi tỷ suất lợi nhuận thuần là thấp nhất trong 3 năm, khi chỉ ở mức 2,1%. Cạnh tranh vẫn gay gắt, ảnh hưởng của dịch COVID-19 kéo dài và một số yếu tố mùa vụ đã tác động tiêu cực tới KQKD của CTD trong giai đoạn này.

Trong khi đó, lượng hợp đồng tồn đọng mới đạt được trong Q1/2021 chỉ khiêm tốn ở mức 2.500 tỷ đồng (tương đương 13% kế hoạch của Công ty) cùng với sự gia tăng giá nguyên vật liệu gần đây cho thấy những thách thức lớn hơn đối với lợi nhuận.

Biểu đồ 1: Lợi nhuận theo quý, CTD

Trong khi chúng tôi thận trọng trong ngắn hạn, triển vọng dài hạn cũng không tích cực hơn với những thách thức về việc triển khai dự án cũng như chiến lược mới của CTD. Tại ĐHCĐ gần đây, HĐQT đã chia sẻ chiến lược mở rộng hướng tới các dự án năng lượng, trong đó CTD sẽ đóng vai trò là nhà thầu EPC và công ty xây dựng cơ sở hạ tầng, trong khi vẫn bỏ ngỏ khả năng thực hiện một thương vụ M&A tại các ngành liên quan. Thực tế, BLĐ đã đặt mục tiêu giành được một dự án EPC năng lượng, một dự án cơ sở hạ tầng và thực hiện 5 thương vụ M&A trong năm nay.

Mặc dù HĐQT và BLĐ rõ ràng đã rất tích cực trong việc phát triển một chiến lược rõ ràng, nhưng việc triển khai sẽ mất nhiều thời gian và khả năng thành công vẫn không chắc chắn. Trong ngắn hạn, tài sản ngắn hạn, đặc biệt là 3.251 tỷ đồng tiền và đầu tư tài chính ngắn hạn tại thời điểm cuối Q1/2021 (bằng 25% tổng tài sản) có thể được đem ra sử dụng. Trong dài hạn, Công ty có thể đi vay, từ đó tạo thêm động lực tăng trưởng dài hạn mới.

Chiến lược đa dạng hóa của BLĐ khá hợp lý trong bối cảnh kinh doanh khó khăn hiện nay của lĩnh vực xây dựng dân dụng và công nghiệp, mảng kinh doanh cốt lõi của CTD. Tuy nhiên, chiến lược này sẽ có những trở ngại đáng kể để thành công. Là một nhà thầu EPC, đặc biệt trong lĩnh vực năng lượng mà CTD đang nhắm đến, đòi hỏi trình độ kỹ thuật phức tạp và việc xây dựng cơ sở hạ tầng cũng cần có chuyên môn và kinh nghiệm cụ thể không phải chuyên môn hiện tại của CTD.

Giảm mạnh dự báo lợi nhuận

HSC giảm lần lượt 46% và 39% dự báo lợi nhuận thuần năm 2021 và 2022 xuống lần lượt 329 tỷ đồng (đi ngang) và 375 tỷ đồng (tăng trưởng 14%), sau khi giảm dự báo cả doanh thu và tỷ suất lợi nhuận đồng thời tăng dự báo chi phí hoạt động.

Trong năm 2021, HSC giảm 17% dự báo doanh thu xuống 10.463 tỷ đồng (giảm 28%), do Công ty giá trị hợp đồng tồn đọng thấp là 8.800 tỷ đồng vào năm 2021 và giá trị hợp đồng mới cũng tương đối thấp là 8.500 tỷ đồng do thị trường cạnh tranh cao. Trong năm 2022, chúng tôi tăng nhẹ dự báo doanh thu lên 11.589 tỷ đồng (phục hồi 11%) nhờ kinh tế phục hồi. Nhiều dự án KDC đang tiến triển trong năm tới sẽ là động lực tăng trưởng quan trọng.

Nhìn chung, khả năng sinh lời vẫn sẽ gặp khó khăn trong bối cảnh chi phí ngày càng tăng, theo đó tỷ suất lợi nhuận có thể sẽ không cải thiện nhanh chóng do cạnh tranh mạnh mẽ đối với giá trị hợp đồng ký mới và chi phí nguyên vật liệu. HSC tăng mạnh lần lượt 25% và 35% dự báo chi phí hoạt động trong năm 2021 và 2022 do chi phí gia tăng liên quan đến hoạt động tái cơ cấu của CTD và khả năng phải trích lập dự phòng cho các khoản phải thu khó đòi.

Từ đó, HSC giảm dự báo cổ tức tiền mặt hàng năm xuống 1.000đ/cp (từ 3.000đ/cp) trong giai đoạn 2021-2023 sau khi CTD dự kiến giảm cổ tức tiền mặt cho năm 2020 do BLĐ đề xuất tiết kiệm tiền mặt để phục vụ cho các khoản đầu tư mới, bao gồm các thương vụ M&A và vào các lĩnh vực khác. Theo dự báo mới, tỷ suất cổ tức hiện tại chỉ là 2% và tỷ lệ chi trả bình quân là 17% trong giai đoạn 2021-2023 từ khoảng 25% trước đó.

Bảng 2: Điều chỉnh dự báo, năm 2021-2022 và dự báo lần đầu năm 2023

Giá nguyên giá mục tiêu là 55.500đ và khuyến nghị Giảm tỷ trọng

Giá mục tiêu của HSC hầu như không thay đổi ở mức 55.500đ (thấp hơn 7% so với thị giá hiện tại) mặc dù chúng tôi điều chỉnh giảm dự báo lợi nhuận. Điều này là do chúng tôi thay đổi phương pháp định giá sang phương pháp FCFF từ phương pháp EVA trước đây để phản ánh tốt hơn hoạt động của Công ty, vốn đã bị suy yếu, và thực trạng sử dụng tài sản của công ty.

HSC đã áp dụng phương pháp EVA trong các Báo cáo cập nhật trước đây; chúng tôi tập trung vào giá trị sổ sách của Công ty trong bối cảnh triển vọng kinh doanh của Công ty còn nhiều bất ổn (do mâu thuận nội bộ HĐQT và thay đổi BLĐ cấp cao). Giờ đây, mâu thuẫn đã lắng xuống, triển vọng hoạt động của Công ty đã trở nên rõ ràng hơn; do đó, phương pháp DCF hiện trở nên phù hợp hơn để xác định giá mục tiêu cho CTD.

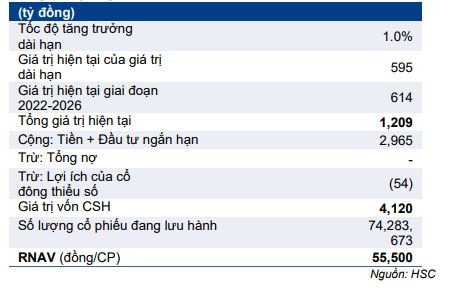

So với định giá cũ, chúng tôi giảm 16% RNAV do giảm dự báo lợi nhuận trong 3 năm tới. Tuy nhiên, chúng tôi không còn áp dụng chiết khấu cho RNAV, nhờ đó giá mục tiêu không thay đổi. Trước đây, chúng tôi đã áp dụng mức chiết khấu 10% cho RNAV là 62.000đ do mâu thuẫn nội bộ và những thách thức liên quan. Hiện tại, mâu thuẫn đã được giải quyết, do đó chúng tôi loại bỏ mức chiết khấu này.

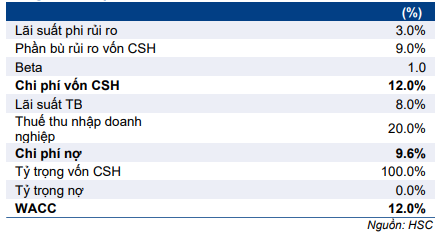

Định giá FCFF của chúng tôi dựa trên giả định chi phí vốn bình quân là 12%, tăng trưởng dài hạn là 1% và giữ nguyên giả định cơ cấu vốn không có nợ. Bên cạnh đó, chúng tôi giả định lãi suất phi rủi ro là 3%, hệ số beta là 1 lần và phần bù rủi ro vốn CSH là 9%, từ đó chi phí vốn CSH là 12% (Bảng 3, 4 và 5).

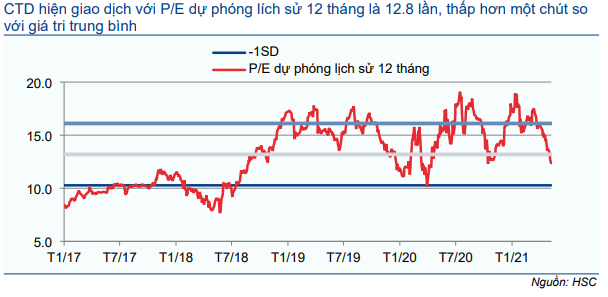

Tại thị giá hiện tại, P/E dự phóng 2021 là 13,5 lần cao hơn một chút so với bình quân P/E dự phóng 1 năm (trong 3 năm qua) là 12,8 lần. (dựa trên dữ liệu từ năm 2017). Theo chúng tôi, CTD vẫn không hấp dẫn trong bối cảnh những thách thức rõ ràng đối với hoạt động kinh doanh cốt lõi trong ngắn hạn và một chiến lược mới thú vị nhưng nhiều thách thức. HSC duy trì khuyến nghị Giảm tỷ trọng của mình với giá mục tiêu thấp hơn 7% so với thị giá hiện tại.

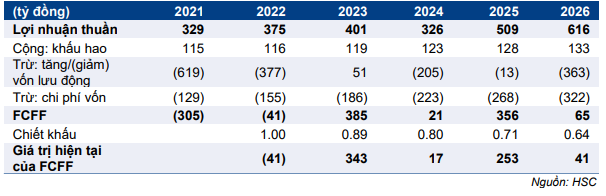

Bảng 3: Tính toán FCFF

Bảng 4: Giả định DCF

Bảng 5: Định giá

Bảng 6: P/E dự phóng lích sử 12 tháng, CTD

Nguồn: HSC